震荡行情下2个建议改善你的投资体验!五年翻一倍?这个收益你真的赚到了吗?

震荡行情下 2个建议改善你的投资体验

上周五市场集体下跌,沪深300指数下跌1.91%,创业板指数下跌2.61%,医药、白酒板块大幅回调。

不少投资者感慨:今年投资实在太难了、赚钱难度太大了。

今年市场风格分化严重、震荡频繁,政策变化也大,投资难度确实比前两年更大了。

对于这种情况,普通投资者应该如何应对,才能改善投资体验呢?

追求长期稳定的回报而不是“一夜暴富”

小编发现,常来抱怨“今年没有赚到钱”、“前几个月赚的收益都亏回去”的客户,在每一次回调当中都会表现得比较焦虑,而在大涨行情中又会表现得比较激动。

之所以存在这种情况,很大程度上是因为不少人追逐的是短期暴利,所以才会在市场震荡面前表现得患得患失。

而一些以3-5年为投资期的投资者,面对短期市场波动的敏感性就相对比较低、情绪也会比较少受到市场震荡的影响。因为他们追求的并不是“一夜暴富”,而是长期稳定的回报。他们更愿意在优质的标的上付出时间,静待时间的玫瑰绽放。

事实上,投资收益在时间维度的分布上并不是均匀的。有时候我们持有一只基金一年下来,中间可能只有1-2个月的收益有不错的表现,其他时间都比较平淡。

所以,小编对于改善投资体验的第一个建议是:转变投资理念,追求长期稳定的回报,而不是短期的暴利,这样有利于我们保持平稳的心态。

减少短线交易坚持长期持有

最近客户A先生跟小编说,他今年做了几次短线操作,但是在择时方面把握不好,他对自己短线操作整体的收益情况并不满意。

所以,A先生决定放弃短线交易的投资方式,选择一些长期业绩突出的基金经理的产品,准备做些长期的配置。

对于A先生在投资方式上的转变,小编是支持的。老朋友都知道,我们一向都倡导长期投资、建议避免频繁交易。

认识到短线交易操作难度大、主动调整投资策略以求获得更好的投资回报,这实际上是我们投资认知的进步。

经过近期市场频繁震荡的洗礼,小编感受到,已经有不少客户的投资观念开始出现转变,并且开始接受长期投资的理念了。

所以,小编对于改善投资体验的第二个建议是:

减少短线交易、坚持长期持有。如果自己的自律性不强,容易受到市场情绪影响追涨杀跌,也可以考虑一些持有期的产品,通过产品的规则来帮助我们遵守投资纪律、长期持有。

五年翻一倍?这个收益你真的赚到了吗?

近年来,随着权益市场上涨,再加上公募基金管理人的主动管理能力,主动管理型基金逐渐表现出较强的超额收益能力:近五年,上证综指涨幅为22.58%;同期沪深300增长65.64%。而偏股基金指数增长超97个百分点(数据来源:wind,2016/7/1-2021/6/30)。

但是对于基民来说,他们的赚钱情况如何呢?

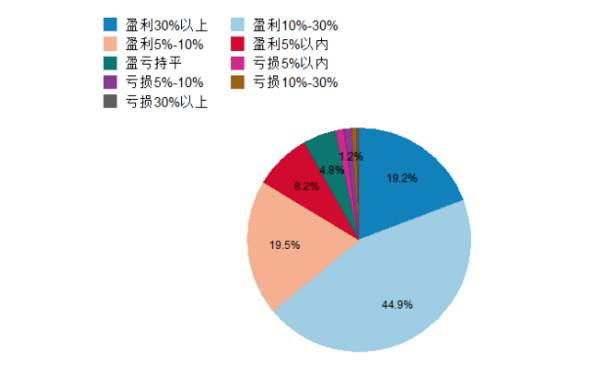

这里有一组有趣的数据:我们以2019年基金市场为例,根据银河证券显示,全市场7284只基金中,有2370只基金2019年度收益率高于30%,占比达32.5%(数据来源银河证券,2019/1/1-2019/12/31);而根据《公募基金个人投资者投资状况调查(2019 年度)》数据显示,只有19.2%的基民2019年度投资收益率超过30%,从数据上看,基民的确未能完全赚到基金创造的回报。

2019年投资基金的盈亏情况

数据来源:《公募基金个人投资者投资状况调查(2019 年度)》分析报告,中国证券投资基金业协会,截至2019年底

从长期来看,这一现象是否存在呢?而这个现象背后的原因又是什么呢?通过季报里的一组数据进行模拟计算,也许可以帮助我们透视这一问题。

基金赚钱,基民不赚钱?

在公募基金的季报中,有“基金本期利润”这一栏数据,它代表着基金在本季度中的基金资产本期已实现收益和本期公允价值变动收益,是基金资产作为一个整体的盈利情况。如果我们将基金收益增长理解为基金的净值收益率,那我们可以将“持有人实际收益率”用基金区间利润与基金区间平均资产规模的比值为基础来模拟计算,计算方式如下:

注:我们定义“持有人实际收益率”为(基金定期报告中每期净利润除以报告期内基金平均规模后得到的净利润增长率+1)再进行累乘后-1,对于开放式基金来说,该指标不够精确,仅能大致反映基金为持有人带来的收益。假设该基金为封闭基金且于报告期内未分红,那么净利润除以基金平均规模即等于基金的净值增长率。

风险提示:“持有人实际收益率”为模拟计算结果,仅供参考,不代表真实收益,不作为投资策略推荐和收益保证。

对于开放式基金来说,由于每天会面对较多的申购赎回,因此两项指标并不完全相等。但无论如何,如果基金净值收益率非常高,但模拟计算得到的持有人实际收益率远低于净值收益率,则说明基金可能并没有给持有人带来与业绩一致的良好收益。

而“持有人实际收益率”和“基金净值收益率”之间的差值,我们称之为交易损耗:交易损耗的绝对值越高,意味着持有的基民更容易高买低卖,追涨杀跌,导致基民整体实际投资收益率的下降。

话不多说,直接上数据:截至2021年6月30日,全市场成立五年以上的805只主动权益基金(数据来源:银河证券,主动权益基金指基金业绩比较基准中股票投资比例大于60%的基金,包括股票型基金、偏股型基金、灵活配置基金等)近五年净值收益率平均值为123.33%;

但是通过模拟测算,可以看到这805只基金的持有人实际收益率平均值为85.75%,比净值收益率低了37.58%。

数据来源:银河证券,2016/7/1-2021/6/30,收益率均为算术平均收益率。历史业绩不代表未来,基金投资需谨慎。持有人实际收益率为模拟测算结果,仅供参考,不代表真实收益,不作为投资策略推荐和收益保证。

为什么较之主动权益基金的赚钱效应,持有人本身收益率却可能会打个折扣,这背后的原因可能是:过去年股票市场波动较大,经历了多轮急涨急跌的行情,投资者可能会在市场急涨的阶段买入基金;在市场急跌的时候,又忍不住,选择抛掉手里的基金,这种频繁的交易,可能导致了交易损耗的增加。

这里以某基金A为例,该基金2021上半年净值增长超20%,但是基民的真实收益率却为-1.52%,交易损耗近-23%。出现这种情况的原因可能是,2021年初市场急涨,这只基金净值上涨明显;但在接下来的市场中,这只基金出现了净值较大幅度的回撤和震荡,使得“高位进场”的基民实际收益率下降。

如何降低交易损耗?

所以对于基民投资者,我们该如何降低交易损耗,尽可能争取主动权益基金的赚钱效应呢?这里有几点建议——

建议一关注收益率,更要关注基金的波动

对于投资者选择基金时,基金的波动率是一个不容忽视的问题。基金波动越大,会降低持有人的持有体验,使得基民对基金的持有信心大打折扣,可能会导致基金的实际收益减少。

我们统计了近五年交易损耗与基金净值波动率的关系。通过下表可以看到,近五年低波动组的基金,交易损耗最低,相较于高波动组,低波动组可以帮助投资者降低69.28%的交易损耗。背后的原因是:波动较低的基金,可能基民持有体验更好,交易冲动也会更低,持有人实际收益率的交易损耗更少。

数据来源:银河证券、wind,2016/7/1-2021/6/30,收益率均为算术平均收益率。其中,低波动组是指2021年波动率低于18%的主动权益基金;中波动组是指2021年波动率高于18%,低于24%的主动权益基金;高波动组是指2021年波动率高于24%的主动权益基金;历史业绩不代表未来,基金投资需谨慎。持有人实际收益率为模拟测算结果,仅供参考,不代表真实收益,不作为投资策略推荐和收益保证。

建议二长期投资,耐心应对波动

其实,有种方法可以轻而易举地减少交易损耗——那就是管住手,坚持长期投资,避免频繁交易。毕竟交易损耗部分来源于投资者的频繁申赎,所以如果减少不必要的交易,交易损耗自然会降低。

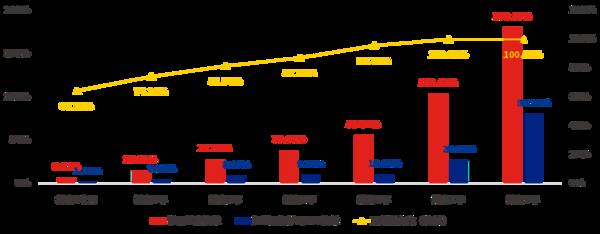

除此之外,如果我们能坚持长期投资,基金持有正收益占比可能也会提高。这里比较近十年的偏股基金指数和沪深300指数,可以看到随着持有时间的增长,偏股基金指数的超额收益愈发明显;尽管偏股基金的短期会存在波动,但当持有时间拉长,正收益占比也会上升。

数据来源:wind,2011/8/14-2021/8/13。数据计算方式:以持有1年为例,假设从2010/11/28起每个交易日按照收盘价买入中证偏股基金指数,并持有12个月,计算区间收益率,然后计算所有样本中持有收益率大于0的样本数占比。其他持有期限按照同样方式进行模拟计算。图中红柱代表偏股基金指数滚动收益率,蓝柱代表偏股基金指数滚动收益率超越同期沪深300指数滚动收益率的平均值。历史业绩不代表未来,基金投资需谨慎。数据为模拟测算结果,仅供参考,不代表真实收益,不作为投资策略推荐和收益保证。

建议三避免盲目追逐热点

投资中有句俗语:风险总在人声鼎沸处。当某一类资产成为人们趋之若鹜的对象时,投资者往往不得不为这种群体性热情支付高昂的溢价。每年市场中,都会出现一些涨幅较猛、风格较为极致的基金,投资者难免也会追逐这些热点基金,但是如果遇到市场行业轮换,可能会出现较大波动,影响持有人的真实收益率。

我们这里回顾2020年基金收益率排前10%的基金,如果在2021年选择持有的话,可以看到这些基金的基金净值收益率为16.20%,高于平均收益近五个点,对于投资者来说,他们的实际收益率为7.25%,低于平均值。

数据来源:银河证券、基金2021年二季度报,2021/1/1-2021/6/30,收益率均为算术平均收益率。主动权益基金数据来源:截至2021年6月30日,全市场成立五年以上的805只主动权益基金(数据来源:银河证券,主动权益基金指基金业绩比较基准中股票投资比例大于60%的基金,包括股票型基金、偏股型基金、灵活配置基金等)。持有人实际收益率为模拟测算结果,仅供参考,不代表真实收益,不作为投资策略推荐和收益保证。

当然,“交易损耗高”并不代表这些基金不值得投资,而是说,我们在投资之前,应该了解、探究这些基金背后更深层次的原因,并选择真正适合自己、能够拿得住的基金。

不要在高峰时慕名而来,也不要在低谷时转身离开,如果我们想争取主动权益基金的赚钱效应,找到一只适合自己的基金并坚持长期走下去,也许会有机会获取更高的胜率和更良好的持有体验。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

什么是头肩顶技术形态?什么是主力重仓指标?

脱水研报

-

从消费基础来看,中产阶层的兴起与消费能力的提升为次高端白酒消费提供了坚实的消费基础。从消费者结构来看,白酒消费结构中政务消费占比已降至低点,本轮次高端增长以大众

-

黄金十年前期,五粮液仍牢牢掌握着行业的定价权,茅台则是作为一个价格的跟随着。2006年起,五粮液开始频繁提价,至2007年10月累计提价20%,茅台跟随提价,较

-

聊下最近关于投资和生活的七点收获。文章较长,鸡汤较多,建议收藏加转发,方便分次食用、多次食用。 第一件事是,我们不要做消耗自己的事情。就比如说我们去玩抖音刷快

-

汤臣倍健是一家容易招黑的企业,甚至在一些人眼里汤臣倍健就是一家骗子公司。印象最深刻的还是去年汤臣倍健商誉暴雷,事情原委是这样的:汤臣倍健想要进军益生菌市场,在2

-

一、紫米面包是差异化产品吗下图是在便利店里看到的紫米面包,桃李130g的紫米面包保质期5天,售价4.5元;分分鲜100g的紫米面包保质期6天,售价4元。那么,这

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:近年来中国人力成本大增,越来越多的机器人在“中国制造”中担纲主角。近两年,国家对智能制造和机器人高度重视。工信部、发改委、科技部等多部门都在力推机器人产业

-

锂电池封装形式主要有圆柱形、方形和软包,前两类采用金属硬壳材料,而软包电池采用铝塑膜,安全性更好,能量密度更高。国金证券樊志远认为,随着偏好软包方案的欧洲车企销

-

东吴证券张良卫预计,信创党政招标放量或在8月底之前来临,行业信创越到11月越热烈。今年招标体量较大,且去年有部分收入延迟到今年确认,因此相关企业的收入有望翻倍增

-

点评:充电桩是新基建重点投资方向,是电动汽车产业发展的基础设施和关键一环。世界各国都在将对电动汽车的补贴向充电设施建设转移。财政部、工信部等四部委发布关于进一步

-

点评:研究人员称,该团队设计的CRISPR工具可以识别导致COVID-19的SARS-CoV-2病毒。一旦病毒被识别出来,CRISPR酶就会被激活,并将病毒斩断

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有