98股市:资产重组直上云臀是什么意思?

98股市:资产重组直上云臀

对于大量97年度加入股市投资队伍的人来说,绩优理念和成长性理念早已被各种各样的股评灌输得深入人心。的确,97年虽然间或出现象 600641 众城实业这样的重组牛股(97年被中远集团买壳上市,并将其更名为中远发展,价格在三个月内从12元一直炒高到了复权之后 29 元)、但总体而言,绩优股的涨幅还是相当惊人的。

那时,炒作绩优的主力充分调动了人们对于企业美好前景的预期,在投资理念的大旗下将各个品种炒作到了根本没有任何投资价值的天价。由于97 全年度的炒作基调都是业绩题材,因此,短炒之风盛行的中国股市居然在这一年中培养出了大量的中长线投资者,甚至在看到长虹3年内 20余倍的涨幅之后,还出现了购买绩优股进行"长期存款"的说法,一时间,各种各样的真假绩优股都成为人们抢购的对象,在这样一种投资理念指导下,人们信奉着那些高价的品种会强者恒强,而既无业绩, 又无行业前景的所谓"垃圾股"无疑将弱者恒弱。

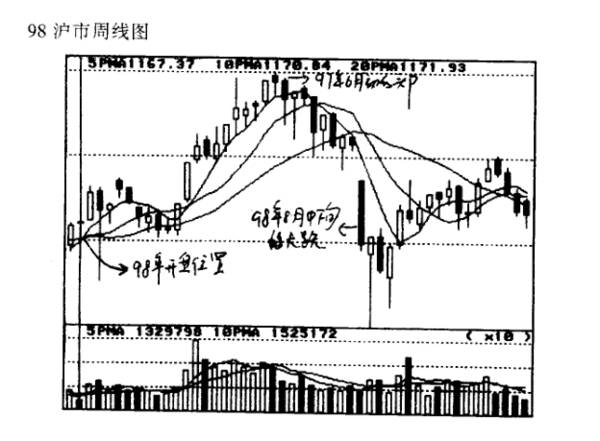

在这种情况下,又有谁会想到98年的中国股市将是这些一度遭人抛弃的低价品种全面翻身的一年呢?98年的开盘并不象 97年那样美妙,相反还在一、二月份出现了较为严重的弱势走势,其中2月14 日,由于香港百富勤的倒闭、还造成了中国股市的恐慌性抛售,当天曾一度出现了全部800 多支股票一起撞上跌停板的情况,而这是除了1997年2 月18日邓小平同志逝世以外从未发生过的情况,这样的开局颇令人担忧 98年到底将给广大投资者留下些什么。

这样的担心并非没有理由,毕竟97年已经炒作了整整一年的绩优,98年再向上炒作很难说空间还能有多大、更为不妙的是97年深沪两市的龙头深发展和四川长虹已经初步露出了疲态,其中,深发展早在97年中期就已经公开预计利润将出现下滑,而四川长虹虽然没有类似的公开表态,但家电行业毕竟章饱受供过于求的影响,这将会对长虹的利润周期产生较大的压力。再加上这两个股票从96年开始炒作了已经整整两年,如果说 98年之前的行情还能勉强理解为是"价值回归"的话,再向上炒作就将要变成"过度投机" 了,更何况如此巨大的流通盘,投机起来也不那么容易,而如果没有长虹,发展这样的军中主帅坐阵,98年行情还能有什么好的表现?

从实际情况来看,长虹和发展 98年中报显示出的利润水平确实有一定滑坡,股价也纷纷向下阴跌,这两个品种在整个 98年几乎都没有什么惊人的表现。最低时还都惨跌至 15元以下的位置,长虹 16—22 元的配股都无法推出。那么,如果 98年仍以业绩作为炒作主线的话,很明显,在缺乏龙头股的情况下,大盘将毫无作为、甚至有大幅破位的可能。不过,实际情况并不是这样、因为这一年,市场主力另外挖掘了炒作题材,资产重组取代业绩成为市场中的整体炒作热点。证券市场作为资本市场里的重要组成部分之一,通过收购并实现社会资源的优化配置实际应该是这个市场的主要功能之一。

但是,由于我国证券市场国家股、法人股远远高于流通股的比例、因此,在二级市场s中重组 无疑是穴中望月。93年底,市场中曾围绕宝延事件,君万之争,申华事件曾掀起过一轮资产重组炒作的浪潮。但毕竟代表性不强,没什么普遍意义,而且重组之后也没有什么实质性的内容出台,因此,资产重组与其说是一种提高上市公司质量,优化资源配置的措施,不如说是一种口号、在今后的几年中,往往成为市场主力恶性炒作低价股的借口、而往往这种情况一阻出现,管理者只会以恶炒低价股为由,发布各种利空,大盘于是见顶,96 年和97年的头部都属于这种情况。

但是,时过境迁,为提高上市公司 质量,充分利用证券市场进行融资,从97年起、管理层就已经汗始鼓励重组,为该年度的重组行情奠定了良好的政策基础。从 97年底开始,重组板块就有所表现,当时典型的买壳上市案例包括北京阳光房地产综合开发公司入主广西虎威;上海交通运输股份有限公司入主钢铁股份;上海实业集团公司入主联合实业;上海房地产集团总公司入主嘉丰股份;兰陵陈香制酒集团公司入主环宇股份等等。

当时,低价股表现惊人,而高价股已经初露疲态,但是,大规模的重组板块炒作,还要看1998年。1998年春节之后的第一个交易日,当时市场热点虽然散乱,但节前就有所异动的三无板块领头军∶延中实业则表现惊人,一举冲破了重重阻力,最后封上了涨停板,之后的几个交易日该股仍有相当惊人的表现。市场永远是对的、对·于这样一个业绩一般的老品种,能有如此强势的市场表现必有其实质性的原因,那么资产重组就是唯一能够作出解释的答案。

不过,这样的买壳重组难度很大,虽然当时市场上广为流传着北大方正将举牌延中实业的消息,但投资者面对一路走高的股价仍然是将信将疑。首先,延中实业为全流通股品种,而在二级市场中收购大量股票达到控股目的成本无疑将比国家股、法人股转让方式要高得多。再有,延中实业的第一大股东宝安公司已持有其15%股份。宝安不减持股份, 任何人想通过一级市场买壳上市都是不可能的。

延中在技术上的走势也并非和当年宝延事件时一样一帆风顺,但其间虽有反复仍然是屡创新高,终于在5月5日时答案揭晓,北大四家关联企业联合举牌,之后又顺利进入董事会。从而标志着对延中的买壳上市已经基本成功。通过资产配换,北大方正的显示器项目成功地 注入到了延中实业这个壳中,上市名称最终也变更为方正科技。延中实业的强劲表现实际上为98年资产重组行情掀开了大幕,随着月底第五次降息的出台,沪市主力终于以上海本地股为主力、将大盘向上发动了一轮异常凶猛的炒作。

资产重组题材的品种一般均有两个特点∶

一是价位比较低,这是因为业绩大多较差,属于人见人弃的"垃圾股".的范畴;

二是在底部蛰伏的时间较长,就象上海本地股,在 96、97 两个年度中几乎就没有什么象样的表演,这个板块也几乎成为"伤心"板块。

后一个特点决定了市场主力可以针对这一板块的大量个股进行充分建仓;而前一个特点又预示着一旦主力吸筹充分,之后的炒作往往凶猛无比、一旦这样的重组品种确有真实重组题材,这样的炒作就相当于市场的重新定位,往往可以在很短的时间内完成。

在 98年上半年的重组炒作中,最典型的还要属国嘉实业和川长江的炒作,这两个品种都是被买壳上市之后成功地成为高科技企业的个股,而垃圾股通过资产重组摇身一变成为"高成长"、"绩优"的高科技股无疑是丑小鸭成为白天鹅。这样的实质利好使市场主力有恃无恐、通过一种扎空的手法分别将国嘉实业从5元的位置一路炒到了将近50元,而这一段上涨过程居然有多达连续的7个涨停板!

川长江变成托普软件很明显也应该在价位上同东大阿派和天大天财看齐,后两者上市后都有过异常凶焊的炒作,而托普的炒作更是过犹不及,从5元上攻到27元,只用了不到半年时间,并最终炒到了接近 30元附近的天价位。有了托普软件、国嘉实业、延中实业这样的凶猛炒作,就等于给重组板块的市场主力一…个有力的示范效应。尤其值得投资者注意的是,类似于间品实业这样凶猛的庄家炒作行为,管理层竟然没有出台任何正式的利空消息加以处罚。这更加使得低价股主力有恃无恐,不断地将资产重组行情推向高潮。

1998 年3月25 日,管理层出台了第五次降息的消息,虽然当天,深沪两市均出现了高开低走,收盘时均是一根较大的阴线,但是和前几次降息一样,大盘以此为契机,终于结束了盘整行情,向上发动了以低价股为主力,以高科技股为先锋的中级行情。这轮中级行情沪市的表现远远要好于深市,这一方面是由于深市96、97年的涨幅已经较大,沪市从补涨的角度来看也应当有所动作;另一方面,在资产重组行情的炒作中,云集了大量低价股尤其是上海本地低价股的沪市具备了得天独厚的条件。

上海本地股板块在 97年以业绩作为炒作核心的历次行情中,成为了积弱已久的"伤心板块"但尾,98年度,这一板块的表现再度印证了股市中物极必反的规律、由于上海市政府对于本地资产重组的扶持,使得大部分绩差公司 已经脱胎换骨,取而代之的是上海本地行业前景佳,管理水平高的绩优公司。这样的重组从97 年开始就已经初见端倪,比如,上海房地产集团控股嘉丰股份;上海实业集团控股联合实业;上海交运集团公司控股上海交通运输公司等等。

到了98年,这样的重组以更大的规模展开,基本面的这种变化,最终促成了二级市场中上海本地股板块的整体性大行情。从3月 25 日算起,98 年的这轮牛市仅仅持续了两个月,其中。沪市的涨幅达到了20%而深市则由于深发展等高价股的不良表现,涨幅不到5%虽然无论从时间上,还是幅度上,98上半年昙花一现的行情都算不上什么大牛市,但是,就在这段时间里,却产生了众多大牛股;在高价绩优股连创新低的情况下,具备重组题材的低价股尤其是小盘股涨幅相当惊人。在低价股的炒作愈演愈烈的情况下,管理层为了有效地规范过度投机,出台了ST特别交易制度,此举促成了此轮低价行情的终结,取而代之的是依然火爆的个股行情。

但是,低价股的强势表现并没有引起市场的广泛认同,尤其是高价绩优股,纷纷地向下创出新低,即使市场主力为了抵销高价股走软对指数的不良影响,拼命拉抬宝安、申能、原水这样的重要指标股,但是,最终市场在1422点高位戛然止步,开始了向下破位。和以往的任何一次中级调整不同,98年的这轮调整并没有任何基本面上的利空出台,完全是由于当时恶劣的外部环境造成。由于亚洲金融危机逾发严重,周边股市均出现了不同程度的大幅下跌,对于国内投资者的信心产生了较大的负面影响。

另外,7、8月份时,国内长江中下游的特大洪水也使得投资者对于 98年全年的经济增长产生了不良预期,这些都导致了98年中叶市场的大幅跳水。值得关注的是,管理层在市场的反复下跌中,几次出手护盘。这包括降低了银行存款准备金率,印花税,并多次出面发表鼓舞人心的讲话,尤其是看到大盘跌势不改时,还在两个月的时间里,暂停了新股上市的步伐。

但是,一旦市场形成了跌势,简单地出台几个利好并不能解决实质性的问题,从8月初开始,大盘产生了主跌浪,在8个交易日内,沪市大盘从 1307 点几乎是没有任何抵抗的垂直跌到了1068点,险些跌穿了1000点大关;深市更是表现得软弱无力,在这8个交易日内,从3700点跌至了3054点,8月18日这一天,还在上午开盘时一度击穿了 3000点整数关口。不过,好在当时亚洲金融危机暂时喘了一口气,颇令投资者担心的日元汇率逐渐走稳,而长江中下游的洪水也慢慢退去,这终于使大盘的杀跌力度有所转弱,经过底部的盘稳之后,开始了反弹步伐。

98年最后一季度大盘走势基本上平稳,这主要是由于市场中急涨、急跌的动能都不足,大盘只能在一个窄幅的箱体之中运行。另外,在这一段时间里,管理层还出台了几个重要的政策,将对股市产生深远的影响,包括新股发行市盈率的提高,提示投资者无风险,高利润的市场有可能在 99年不复存在;《证券法》终于出台,标志着股市的规范即将走上一个新的阶段。另外,为了进一步刺激宏观经济,启动消费需求,管理层在12月6日出台了第六次降息,而且幅度惊人∶一年期的定期存款利率竟然在4.77%基础上又向下降低了将近一个百分点,充分反映出管理层的信心和决心。

这样的措施,实际上已经在短期之内将股市的下跌空间基本封闭,虽然大盘产生大行情一时还不具备条件,但是,这给了99年以充分的想象空间∶毕竟大盘从 1997年5月开始已经调整了1年半了,每一个投资者都盼望着 99年将迎来中国股市一个新的春天。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

2016 年公司通过收购青岛亚通达将主营业务由化纤产品转为轨交设备零部件;随后通过成立合资子公司华铁西屋法维莱、收购山东嘉泰的方式拓展了轨交制动系统和座椅产品业

-

IGBT是国际上公认的电力电子技术第三次革命具代表性的产品,广泛应用于电机节能、轨道交通、智能电网、航空航天、家用电器等领域。随着新能源汽车的发展以及变频白色家

-

公司成立于1995年,于2001年上市,是亚太本土领先的企业与公共组织云服务、软件、金融服务提供商;在中国企业应用软件市场、中国ERP软件市场、中国财务软件市场

-

一、深南电路主营业务构成介绍印制电路板业务是深南电路的第一大业务,占总收入的比重从2013年的86.42%降至2021年的62.66%;其毛利率增长不明显,20

-

贝壳投研(ID:Beiketouyan)认为,研究一家公司不是看它能不能高速增长,而是要看公司是不是具备高确定性。这个确定性讲的是业绩的确定性,因为只要未来业绩

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

意见提出,研究在全证券市场稳步实施以信息披露为核心的注册制,在科创板引入做市商制度;在浦东特定区域开展公司型创业投资企业所得税优惠政策试点;支持在浦东设立国际金

-

点评:脑科学技术体现神经标记和神经环路示踪技术、大脑成像技术、神经调节技术、神经信息处理平台等方面。脑科学旨在探索脑认知、意识及智能的本质和自然规律,人工智能致

-

近两年国内液氢产业正加快发展节奏,进入今年以来,液氢国家标准、企业项目布局均有了进展。在民用液氢领域,包括航天科技集团六院101所、北京中科富海低温科技有限公司

-

近期折叠屏手机市场产业动向不断,除OPPO外,华为等手机大厂新款折叠屏手机也将接踵而至,新机将再迎上市小高峰。据数码博主微博爆料,小米MIX FOLD2、华为M

-

点评:MLCC被称作是“电子工业大米”,被广泛应用于手机、PC、基站、物联网、汽车及军工等领域,一年消耗量在万亿颗级别,也是被动元件中需求最大、发展最快的品类。

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有