在投资中股票的加权平均资金成本是如何计算的?

加权平均资金成本计算

加权平均资金成本是以各种资金占全部资金的比重为权数,对个别资金成本进行加权平均确定的。

权数的确定有三种方法∶

账面价值权数,其资料容易取得,但是当账面价值与市场价值差别较大时,使用账面价值权数计算的结果与实际筹资成本有较大的差距。

市场价值权数,可以反映当前的情况,但是不能体现未来。

目标价值权数,能够体现未来,但是实务中很难确定。按照这种权数计算得出的加权平均资金成本,更适用于企业筹措新的资金。

加权平均资金成本的计算公式为∶

其中∶

Kw—加权平均资本成本;Wi—第i种资本占总资本的比重;Ki—第i种资本成本;n—不同资本的数量。

根据公式,可知其计算过程。

首先,应计算出资本结构各个项目的权重。各个项目的权重应该等于它的市值比上总投资额的市值。

(1)优先股的权重∶优先股的市值很容易计算,它等于每股成本乘以发行量。

优先股的权重=优先股市值÷(优先股市值+普通股市值+债务市值)

(2)普通股的权重∶普通股的市值就是每股股价乘以股票发行量。

普通股的权重=普通股市值÷(优先股市值 +普通股市值+债务市值)

(3)债务的权重∶如果公司公开发行债券,那么债务的市值也较容易得到。常见的是,很多公司也有较大数额的银行贷款,这部分市值并不容易计算。但是,因为债务的市值和它的面值比较接近,所以在常用面值代替市值。

债务的权重=债务的市值÷(优先股市值+普通股市值+债务市值)

其次,在计算资本结构的各个项目的资金成本。

(1)优先股的成本:优先股等价于永久权利,它的持有人将永远获得固定的收益,因此,它的成本等于每期红利除以每股股价。

(2)普通股的成本∶普通股的成本通常由资本资产定价模型(CAPM)来决定。

(3)债务的成本∶公开发行债券的公司的债务成本是债权的期末收益;银行贷款的利率也是一个合适的债务成本。因为通常一个公司可以把债务利息抵税,公司的债务成本可以通过税率进一步降低。

债务的成本=(债券期末收益或贷款利息)×(1-税率)

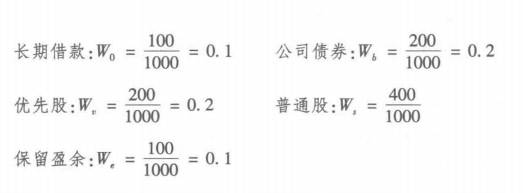

【例2-8】某公司共有资本1000万元,其中银行长期借款100万元,公司债券200万元,优先股200万元;普通股400万元;保留盈余100万元,各种资本的资本成本分别为∶

则该公司的加权平均资本成本为∶

首先,计算各个资本在总资本中所占的比重∶

其次,计算加权平均资本成本∶

在上述计算中,个别资本成本占全部资本的比重,是按账面价值确定的。其资料比较容易获得。在实际中,股票和债券的价格是随时变动的。当这种变动幅度较大时,资本的实际市场价值与账面价值就产生了较大的差别。在这种情况下还按照账面价值计算资本成本,其结果会与实际有较大的差距,从而贻误筹资决策。其实还有两种计算资本成本的方法。

①按市场价值计算。这种方法也称为市场价值权数。市场价值权数指债券、股票以市场价格确定权数,这样计算出的加权平均资本成本能够比较真实地反映公司目前的情况。在市场价格变动频繁时,也可以选用平均价格。

②按目标价值计算。这种方法也称为目标价值权数。它是指债券、股票以未来预计的目标市场价值确定权数。这种权数能够体现期望的资本结构,而不是像账面价值权数和市场价值权数那样只反映过去和现在的资本结构。虽然这种方法很适用于公司在筹集新资本时使用,但是公司往往无法客观地确定证券的目标价值。因此,这种方法不易推广。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

王兴“狼性毕露”,美团反噬电商

脱水研报

-

8月份,医药生物(申万)板块涨幅为-6.05%,在申万28个一级行业中排名第27位,跑输沪深300、上证综指、深证成指11.40、15.41、8.84个百分点,

-

公司2021年将重点挖掘3C电子、光伏、锂电、物流、特种机床等新兴行业,打造有市场竞争力的行业解决方案队伍;同时公司将继续推进流程型组织变革,提升和改革营销体系

-

2021年H1归母净利润1.2亿元,同比增长267.37%,处于业绩预告中值偏下,基本符合市场预期。据东吴证券研报分析,2021年上半年公司碳纳米管导电浆料收入

-

说到“酱油第一股”,你大概率会首先想到海天味业。无论是从市值还是业绩规模上看,海天凭借5000亿市值+200亿的年收入稳坐龙头宝座,是A股“酱香科技”阵营的核心

-

公司深耕包括医药、农药中间体在内的含氟精细化学品业务。掌握包括定向导入氟原子、手性酶催化反应等多项核心技术。据国盛证券研报分析,公司立足于在含氟精细化学品领域对

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

本届大赛将以“超越视界,智现未来”为主题,紧扣5G+VR驱动下的创新应用。同时,本届大赛也将积极落实国家5G战略,引导并带动VR技术研发和产品开发,推广VR产品

-

点评:目前,我国已经形成全球最大的电动汽车和充电桩市场。据权威预测,到2030年,我国电动汽车市场规模将增长20倍以上,充电桩市场规模将增长30倍以上。充电桩也

-

电池级铝箔主要用于锂电池正极集流体。据中泰证券测算,若按照每GW对应400吨铝箔计算,预计2021年全年锂电铜箔需求量为17万吨,而全年预测供应量为16.7万吨

-

凯伦股份(300715)开发的全生命周期光伏屋面“cspv”系统, 将公司单层屋面系统与光伏发电系统有机结合起来,有效解决了传统光伏屋面的痛点。东南网架(00

-

绝缘材料是保证电气设备(特别是电力设备)能否可靠、持久、安全运行的关键性材料,它的技术等级和质量水平将直接影响电力工业、电器工业的发展水平和运行质量。机构指出,

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有