恒瑞医药,拐点未至

本文仅是个人的偏见,不构成任何投资建议。

离开了政策变更谈企业分析,就是耍流氓。

我们可以认为恒瑞医药是一家具有竞争优势的企业,比如它建立在研发管线之上的创新药的研发能力,它过往积累的医药行业的数据,它的销售网络等等。

甚至有人会觉得,衣食住行生老病死是刚需,而恒瑞医药是医药板块中最具创新实力的药企,所以,恒瑞医药是我们坚持不变的信仰。

对咯~就是信仰。

因为除了信仰,我们找不到另一个如此内涵丰富且含蓄模糊的词汇,来表明在这样的行业环境背景之下,我们一再坚持的理由。

前几天发了两篇关于医改的文章。

关于医药:利空出尽就是利好

号称史上最严医药反腐,真是这样吗?

(文章链接)

我已经很克制地把握用词的尺度了,很多话到嘴边又咽了回去。

然而,腾讯微信公众号后台自动删除、甚至直接关停读者评论,同花顺审核直接不给审核通过,原因是里面涉及敏感词汇。这样来看,雪球真的算是很开明了。

但是通过有些平台对这些文章的限制程度,我们就能看出医药反腐其实是一个很敏感的话题;而它属于“敏感话题”这件事情本身,就说明了很多问题。

一、不是恒瑞有多好,而是多亏同行衬托

最近一直分析恒瑞医药,并不是让你买入或者卖出恒瑞医药的股票,你买或者卖,与我没有任何关系。

您要是买卖股票还得听别人的建议,亏钱再怪到别人身上,那就去销户吧炒什么股。

就像好的产品自带宣传效应。分析过的有限的企业中,恒瑞医药是为数不多的、叫人特别有分享表达的欲望。

当初淄博烧烤火起来,并不全是因为烧烤好吃,而是因为淄博让我们看到了满满的诚意。多亏了同行衬托。

⒈从13款创新药了解恒瑞医药

之前写过一篇文章《了解了这10种创新药,你就更加读懂了恒瑞医药!》,现在恒瑞医药的创新药已增至13款,另加两款引进的创新药。另外,上周的文章也专门补充了下恒瑞医药其他创新药的情况。

有人说恒瑞医药的创新药是伪创新~这说法也挺有意思。

目前恒瑞医药多款创新药纳入到了国家医保目录,2022年创新药收入为81.16亿元。难道那些使用恒瑞医药创新药的人都被它骗了?另外,哪怕是伪创新,一年创新药收入80多亿的企业,A股你能找出很多来吗?

还是那句话,全靠同行拉胯衬托。

总体来说,跟下图提到的磷酸瑞格列汀一样,恒瑞医药的很多创新药的竞争对手都来自国外,国内企业很少。

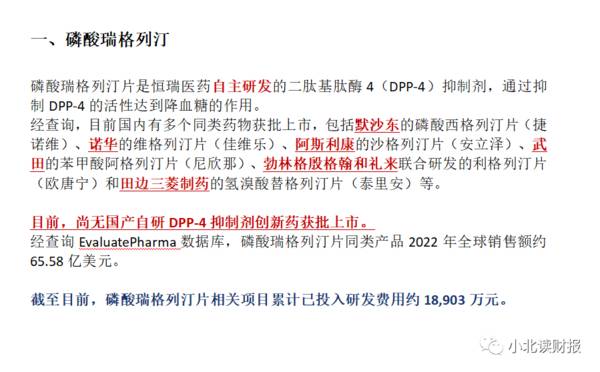

创新药有点像高精尖的科技行业,那些同质化低技术含量的产品,我们能生产一大把;但是一到了产业链附加值高的环节,我们就被国外卡脖子。

不是恒瑞医药有多好,2022年它的创新药占比只有38%;但是除了恒瑞医药,我们在中国很难找到另一家这样的企业。

有人可能会说百济神州。百济神州跟恒瑞医药是两种增长模式。

恒瑞医药上市以后没有再融资,也极少跟银行借款,用自有资金建立了医药研发管线;百济神州收入不到100亿,净利润亏损200多个亿,银行负债几十亿。只能说创新药行业的竞争,玩法越来越花了。

⒉从资金使用看恒瑞医药

先看下恒瑞医药对销售费用的使用情况。

如下图所示,这是从“同花顺iFinD”提取的2022年化学制药企业销售费用率的排名情况。销售费用率超过60%的企业有8家,超过50%的企业有21家,超过40%的企业有41家。2022年恒瑞医药的销售费用率为34.54%,排在第51位。

销售费用率高不是单个企业的问题,行业就是这么个行业,大家都这样。这次医药反腐在预期上有降低行业销售费用率的可能性,至于最终结果如何,这就触及到我的知识盲区了。

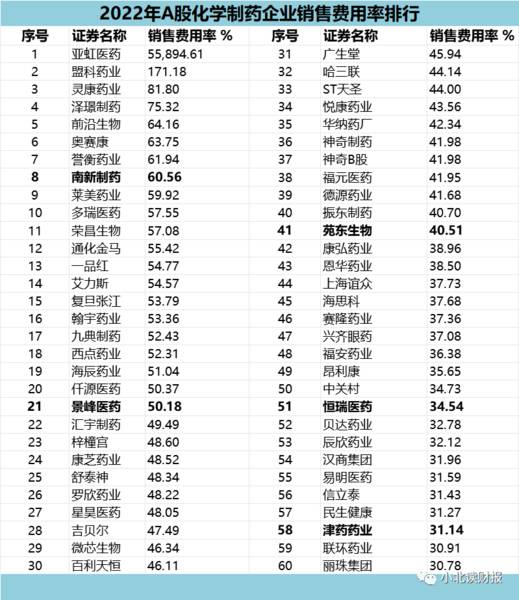

中药行业也是高销售费用率的灾区。

2022年广誉远的销售费用率达到了85.82%。这个数字背后的含义,大家自己去体会。

⒊从资金筹集看恒瑞医药

前面已经提到了一些恒瑞医药的资金来源。

如下图所示,多数年份恒瑞医药都没有使用长短期借款,而是使用自有资金维持企业的采购、研发、生产以及销售。上市22年来,恒瑞医药使用短期借款共计18.58亿元,长期借款共计6.30亿元,两者合计24.86亿元。

百济神州则属于高举高打的模式,年年亏钱,年年借钱,一年亏上百个亿,不知道它亏的钱哪年才能赚回来,它借的钱什么时候才能用自己的钱还的上。选择百济神州意味着选择了它的模式,要考虑到它的风险自己能不能承受得住。

二、这次医药反腐的走向,是我们能预见的吗?

《号称史上最严医药反腐,真的是这样吗?》

这篇文章的数条留言被微信公众号后台,一瞬间全部被清空了。那种感觉特别魔幻。前几分钟还有人在评论这篇文章,下一秒所有评论就跟凭空消失了一样。说是因为有人举报留言违规。我不知道该说什么。

群里有人开玩笑说,如果这篇文章的标题叫做《史上最强医疗反腐,振奋人心!》,这篇文章就不会被举报了。他是懂语言的艺术的。

现在言归正传。

这次医改走向有很大的不确定性,可能超出我们的认知。

教育、医疗和房地产,是压在我们肩上的三座大山。反观之前的教育和房地产改革效果,再联系之前的医药反腐事件,我们能否满怀信心地认为,这次的医药反腐是刮骨疗毒,能根除病患?

今年4月份解读恒瑞医药解读的时候,想的是今年的半年报会进一步体现集采对它的影响;但是今年的半年报,不能体现反腐对它的影响,因为半年报给出的是截至6月底的业绩。而且反腐还在继续。

在我国的医药行业当中,恒瑞医药是一家很优秀的企业;

但是行业剧烈波动,个人认为这波动不是我们普通人能看清楚的。

用大白话说就是,我们看不清形势。

而这可能是恒瑞医药最大的风险来源。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

如果没有恒瑞医药,我们的药业还有未来吗?

脱水研报

-

2016年公司收购天鹏电源,抓住机遇进入锂电池制造领域。自此公司形成了金属物流、LED及锂电池三大业务的总体业务格局。2020年公司更名为蔚蓝锂芯,锂电业务成为

-

公司深耕建工建材检测领域,2020年建工建材检测实现营收8.37亿,占检验检测业务的71.49%。公司建工建材检测资质齐全、研发实力强,内生增长稳健。据国联证券

-

茅台都搞冰淇淋了,贵公司也会搞吗?洋河股份回复说:尊敬的投资者您好!公司围绕产品个性化、年轻化、时尚化的发展趋势,不断推进跨界融合和产品创新,已经作了很多的技术

-

据德邦证券研报分析,伴随消费者对智能家居的需求精细化,消费者教育不断完善,以及家居替换、改善诉求,行业将迎大规模需求放量。深耕国际市场,快速创新产品,不断提升产

-

金发科技成立于1993 年,主营改性塑料产品。基于在改性塑料领域积淀的 技术及研发实力,近十年公司持续向新材料及其上游延伸,产品结构不断优化。现公司主要产品涵盖

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

相较于传统液态电池,固态锂电池安全性更高、能量密度更大、续航时间更久、应用领域更广。目前全球包括宁德时代、松下、LG化学、丰田、宝马、大众等动力电池和汽车巨头纷

-

点评:我国5G消息标准体系已基本完成,基础设施建设火热进行,终端技术准备充分,从孕育期进入到了发展期。目前5G消息应用试点覆盖了政务、金融、互联网、交通物流、医

-

绝缘材料是保证电气设备(特别是电力设备)能否可靠、持久、安全运行的关键性材料,它的技术等级和质量水平将直接影响电力工业、电器工业的发展水平和运行质量。机构指出,

-

点评:CAR-T是目前T细胞免疫疗法癌症治疗领域的“新宠”,被誉为肿瘤终极疗法。国外权威机构预测,随着干细胞、免疫细胞以及其他体细胞治疗技术在各种再生医学、肿瘤

-

数据显示,中国冷链物流行业市场集中度偏低,市场非常分散,2019年百强企业市占率仅为16.2%,中小企业依然占据较大地位。研究机构指出,随着政策要求加强农产品物

最新资讯

-

在2023年,华为全球销售收入高达7042亿元人民币,净利润更是达到了870亿元人民币。要知道消费王者茅台去年才创造出营收1506亿,净利润747.34亿的数据

-

从2023年下半年开始国内海上风电市场有所好转,预计今年将进入复苏阶段,特别是在广东、福建等地区,海上风电项目的开发和核准都在加快推进。而在海上风电产业中,风机

-

产品落地,市场情绪高涨,政策催化,种种因素叠加之下,低空经济瞬间成了明星产业。2024年4月,亿航智能成为全球首个eVTOL三种适航证书齐全的公司,标志产业商业

-

巴菲特有一句名言:“人生就像滚雪球,最重要之事是发现很湿的雪跟很长的坡。”长坡厚雪赛道,最典型的就是消费行业的白酒、医美方向,能够走出贵州茅台、爱美客这种高成长

-

从当前的数据来看,中药材价格在2024年2月似乎是处于底部了。而有许多中药企在药材价格下行时就已增加了采购,相应存货增加。我们重点看一下有着长坡厚雪赛道之称的心