放量跌停!两月飙涨2倍的广誉远神话讲完了?

编辑按:本文转载至微信公众号 “格隆汇财经热点”,作者“ 茱莉亚 ”贝壳投研经授发布 。

过去三年,广誉远的股价一直处于低迷期。但从5月中旬起,广誉远的股价就开始量价齐飞,期间累计最大涨幅超过了2倍。

然而就在今日,中药概念突然集体转头暴跌,神药片仔癀、广誉远双双放量跌停,后者换手率甚至超过10%。

这一波中药的超级行情,最根本的是来自近月政策面的刺激,让一众此前不温不火的中药概念彻底红了一把。

然而,炒作来得快,去得也快,今天的两大中药“瑰宝”双双跌停,是不是意味着中药炒作告一段落还不好说,但起码提示了这个概念已经到了极容易让市场产生恐慌担忧的高度。

尤其是对于业绩一直扶不上墙的广誉远来说,如果概念将倒,压力或者更大。

01命运多舛

说起同仁堂,大家并不陌生,百年中药老字号的招牌已经深入人心。但说起同样是百年老字号的广誉远,估计很多人会摆摆手说不认识。

事实上,广誉远的历史比同仁堂的历史还要早上个一百年,前身追溯起来可以到明朝嘉靖年间创立的广盛号药铺,但如今广誉远不仅名气比不过同仁堂,连命运相比之下也波折得多。

早年间的广誉远隶属于山西制药厂,也是一家国企。上世纪90年代的经营不善导致山西制药厂不得不对广誉远进行自救尝试。先是在1997年,山西制药厂对广誉远进行国企改制,将其更名为山西广誉远国药有限公司。自救无果后,资不抵债的山西制药厂又不得不将广誉远出售给医药公司东盛集团。

本以为广誉远的命运能就此迎来转折,无奈新东家东盛集团的董事长郭家学是个爱买买买的主。包括广誉远在内,东盛集团在21世纪初前前后后收购了湖北潜江制药、丽珠集团、青海制药集团等数十家医药企业,并入股一家知名中药老字号云南白药。

过度买买买的东盛集团资金链长时间处于吃紧状态。买到后面,郭家学回过头来看发现集团已经欠下一屁股的债。为了应对48亿元的巨额债务危机,郭家学不得不变卖白加黑、丽珠股份、云南白药等优质资产。

从国企变成私企的广誉远虽然被留了下来,但在郭家学手里也并没有得到什么经营上的改善,甚至成为了东盛集团抵债的工具。

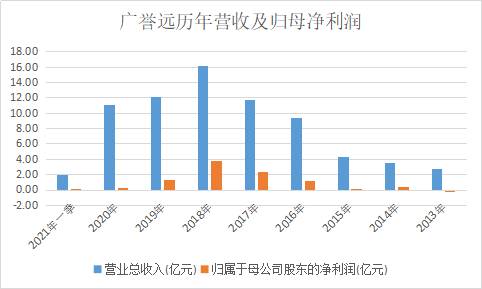

纵观广誉远过去几年的业绩,可以发现2018年是个分水岭。在2018年之前,广誉远的营收与归母净利润基本一路上扬,2016年至2018年增长尤为明显。但在2018年之后,广誉远的营收与归母净利润就开始泄了气地下滑。

广誉远业绩变脸,究其原因,与公司2016年的业绩对赌有关。为将此前出售偿债的山西广誉远股份收回,东盛集团向投资者发行股份募资8.62亿元,并签下三年内扣非净利润分别不低于1.33亿元、2.35亿元、4.33亿元的协议。

对赌期限一过,广誉远又原形毕现,回到了资不抵债的状态。2019年,广誉远发布公告称,东盛集团已与山西国投签署了合作框架协议,将4000万流通股转让给山西国投。

今年7月16日,此项变更正式完成,百年中药老字号才又重回国企的怀抱。

02业绩不佳

近几年,广誉远的经营业绩并不理想。2019年与2020年的营收分别为12.17亿元和11.09亿元,同比增速分别下滑24.81%和8.85%。归母净利润为1.3亿元和0.32亿元,同比增速分别下降65.15%和78.47%。

今年一季度,广誉远的营业总收入为1.9亿元,同比下跌15.51%;归母净利润为500万元,同比下跌了81.25%。要知道,去年一季度正是国内疫情最严重的时候,线下门店大量关闭,营收渠道受阻。但今年一季度,广誉远的业绩竟然比去年还要差,对此公司给出的解释是清理渠道存货。

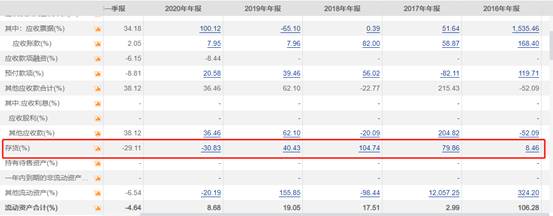

从2016年至2020年,广誉远的存货分别为1.01亿元、1.82亿元、3.73亿元、5.24亿元和3.63亿元。库存趋势一直高攀直到2020年才开始下降。但相对应的,它的周转率一直在下降,2020年,广誉远的周转天数达到了528.9天,是2016年的3.4倍。

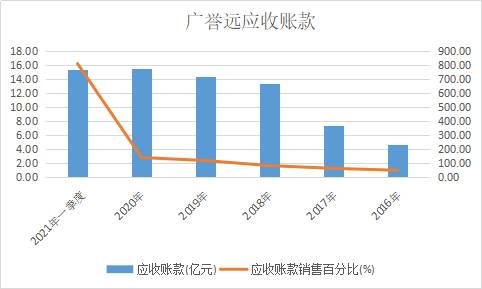

与此同时,广誉远的应收账款也在逐年攀升。2016年,广誉远的应收账款为4.63亿元,到2020年就变成了15.6亿元,翻了一倍多。而仅今年第一季度,广誉远的应收账款就高达15.43亿元,几乎与去年全年的应收账款持平。

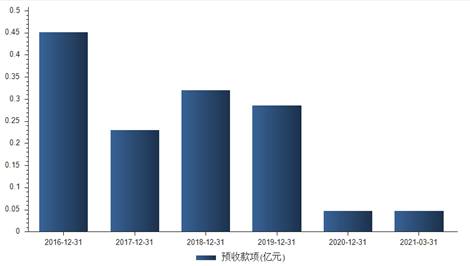

预收款方面,2016年至2020年,广誉远预收款分别为0.45亿元、0,23亿元、0.32亿元0.29亿元和0.05亿元,远低于应收账款。

2016年,广誉远应收账款的销售百分比仅为49.4%。到2020年,这一数字已经飙升至140.59%。今年第一季度,广誉远的应收账款销售百分比已经达到惊人的812.07%。

应收账款比销售额还高,可想而知,广誉远在品牌竞争力和对下游渠道商的议价权上的能力不足。

甚至在对赌期内,存在广誉远为了提振销售业绩通过延长回款时间向下游供应商铺货的可能。

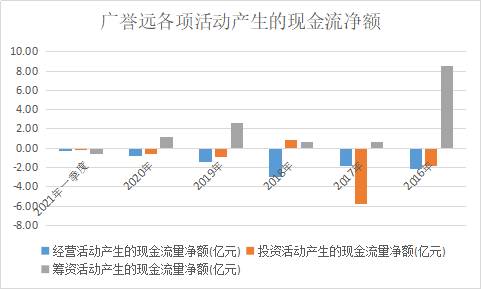

从侧面也可以看出,广誉远的资金回流压力其实非常大。从2016年至今年第一季度,广誉远经营活动产生的现金流量净额一直为负,投资活动产生的现金流量净额只在2018年为正,其余时间也为负。

相比之下,筹资活动产生的现金流净额仅仅在今年一季度为负。这也意味着,广誉远在过去几年更多是过着入不敷出的日子,靠筹资度日,而非日常经营与投资收入。

03时来运转

过惯了苦日子、当惯了小透明的广誉远或许没有想到自己会在今年迎来时来运转的一刻。

今年5月,国务院发布《关于加快中医药特色发展的若干政策措施》,措施中提出鼓励社会资本发起设立中医药产业投资积基金,加大对中医药产业的长期投资力度。

医药行业素来对政策敏感,集采给医药企业们带来的阴影还在挥之不去。如今,政府发布公告支持中医药特色发展,对于多年来处于政策福泽洼地的中药行业来说无疑是一项利好。

自那时起,沉寂多年的广誉远又开始重新被市场注意到,股价开始有了小幅上涨趋势。但广誉远被盯上并且股价开始疯长,其实是受益于另外一家中药龙头企业片仔癀打开了中药的想象空间。

自今年3月,中药板块便开始被疯狂爆炒。申万二级中药指数从3月底至今涨幅累计已达39%。

但对比中药行业各个公司近年来的股价走势却可以发现,除了片仔癀走出了陡峭的上涨趋势,其他的中药企业股价近年来都是一片死寂地“躺平”。也就是说,中药板块指数的大涨,主要是靠片仔癀一己之力拉动的。

从今年3月至今,片仔癀的累计涨幅已达76.7%。目前,片仔癀的股价突破450元,总市值也达到了2720亿元,成为了行业中当之无愧的老大。

自6月以来,片仔癀频频发生断货涨价的现象。官方渠道卖590元一粒的片仔癀,一度被炒到1000元以上。拥有国家保密配方,且原料珍贵稀少,片仔癀不仅让黄牛们趋之若鹜,也让二级市场为之疯狂。

片仔癀股价的腾飞,更让A股市场的游资们看到了中药行业讲新故事的可能:因为不在国家集采范围内,具有较强的消费属性。又因为绝密配方和原料珍稀,具有非常大的品牌溢价空间。是不是嗅到了一丝熟悉的味道,这不是茅台嘛。

既然片仔癀已经验证了故事的可行性,那下一个片仔癀又会是谁呢?广誉远闯入了大众的视野中。

作为一家百年老字号中药厂商,广誉远旗下产品涵盖龟龄集、定坤丹、安宫牛黄丸、牛黄清心丸等104种中药。其中,龟龄集被列为国家保密配方。同时,广誉远旗下还有加味龟龄集酒和龟龄集保健酒等养生产品。在品牌与产品上,广誉远具有可以对标片仔癀的潜力。

此外,广誉远的新大股东与实际控制人山西国资委,在市场眼中也被视为可以帮助广誉远摆脱多年经营困境白衣骑士。国企背景的广誉远日后在融资上会更加有优势了,资不抵债的流动性问题或许可以得到解决。加上国家政策的利好,广誉远顺理成章地成为了游资青睐的对象。

6月份至今,广誉远共4次登上龙虎榜。在买入金额最大的前5名中,几乎清一色的是游资,其中不乏方新侠、深圳帮、赵老哥等知名游资的身影。

片仔癀虽然涨势疯狂,却也仍有一定的业绩支撑。从2016年至2020年,片仔癀的营业收入与归母净利润一直在逐年上升,虽然营收同比增速有所放缓。今年一季度,片仔癀实现营收20.02亿元,同比增长16.76%,归母净利润5.65亿元,同比增长20.84%。

虽然现在市场明显更喜欢情绪和故事,但与片仔癀相比之下,业绩一直扶不上墙基本面又糟糕的广誉远又凭什么对标片仔癀,去撑起未来故事?

在一众老字号里,广誉远要如何增强自身的品牌力与竞争力,多年来对下游渠道控制力薄弱的问题要如何解决,蹭上白酒概念但营收只占总营业额3%的养生酒业务日后又要如何发展?这些都是其当下要亟需想好解决的问题。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

随着居民消费水平的提升以及生活质量的改善,化妆品的使用愈发普及,在日常生活中的定位日渐走高。2019年全球化妆品市场规模达到4996.4亿美元,已连续四年实现规

-

华友钴业公司是经商务部批准,由大山公司和华友投资等公司发起设立。成立于2002年,经过近20年的发展积淀,公司完成了总部在桐乡、资源保障在境外、制造基地在中国、

-

茅台酒依靠其强大的品牌力、产品力、渠道力以及紧跟市场趋势的战略调整能力,并不存在需求不足的情况。茅台酒酿造工艺复杂,生产周期长,兼具不可复制性与稀缺性,因此,产

-

三安光电是国内LED及化合物半导体领域龙头企业。公司于2000年成立,主攻LED业务。2011年公司开始布局蓝宝石衬底,向上游关键物料延伸。2013年公司收购l

-

据中泰证券研报分析,公司与天合光能共同投资年产15GW拉棒项目、年产15GW切片项目,一定程度上保障电池生产所需的大尺寸硅片产品,促进产业链协同发展。农牧、光伏

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

中再资环(600217)是我国废旧家电、电子产品回收龙头企业,拥有完整的废电回收、拆解、分拣和部分深加工产业链。格林美(002340)通过回收、利用废电产品,拆

-

点评:目前大多数太阳能电池都是硅基结构,研究认为,硅基太阳能的理论光电效率大约在29%左右,目前已接近极限。为了进一步提升光电转化效率,研究人员开始尝试砷化镓、

-

随着消费升级,汽车制造商战略升级以及政策等多因素共振,智能网联车市场增长迅速。根据IDC统计预测,2020年全球智能网联车出货量约为4,440万辆,2024年达

-

点评:车载AI芯片是人工智能行业的珠穆朗玛,也是自动驾驶实现大规模落地的前提。不少企业纷纷布局,这其中就包括特斯拉和英伟达,而在国内企业方面,地平线走在最前列。

-

点评:在“碳达峰、碳中和”大背景下,有序稳妥推进核电建设仍然是我国的基本战略,安全高效发展核电是全面进入清洁能源时代的必然选择。随着我国核电建设审批的重启,行业

最新资讯

-

贵州茅台,经常被作为成长的标杆,自带后悔光环。近些年,光伏、锂电、创新药等高成长赛道行业的崛起,人们似乎又看到了下一个茅台的影子。可是,即便是隆基绿能、通威股份

-

北方华创、拓荆科技、中科飞测、京仪装备等公司营收均增长超50%,芯源微、中微公司、盛美上海等营收也有30%左右的增长。(部分半导体设备公司2023年业绩变化)其

-

此次智界S7再度上市,不仅全系采用宁德时代电池,搭载华为视觉智驾方案。更具看点的是,其智能座舱鸿蒙座舱4.0,还专门配置了盘古大模型,加速AI技术落地应用。由于

-

要么是独特且有价值的,它们一般具有较高的ROE和宽阔的护城河。前类企业总是层出不穷,算力上游中际旭创、天孚通信,还有创新药企业诺泰生物、艾力斯,以及当下的黄金企

-

在A股,也没有能长久稳健成长的龙头,只不过拼谁的行业成长周期更长而已。这其中,地摊经济、预制菜、人造肉等早已经是过眼云烟,即便是目前大热的AI人工智能、机器人、