新能源隐形冠军,市占率第一,净利两年超1100%,穿越周期的王者

算力将成为未来最宝贵的财富之一,会成为未来的“货币”。

这是OpenAI的CEO山姆·奥特曼在做客播客栏目时发表的观点。如果说算力是一种新的货币,那电力毫无疑问是这种货币的“印钞机”。

根据统计,ChatGPT每天响应大约2亿个请求,在此过程中消耗了超过50万千瓦时的电力,这大概是美国家庭用电量的1.7万多倍。

在环保观念深入人心的现在,新能源自然成为电力的不二选择。提到新能源,人们最先想到的往往是宁德时代、比亚迪、汇川技术、隆基绿能,还有最近风头无两的小米汽车,而新能源上游的发电,却容易被人忽略。

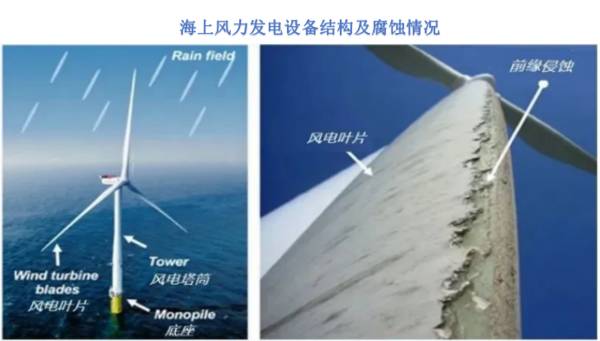

目前,新能源发电主要包括光伏发电、风力发电、水力发电。其中,风力发电主要在海上和高山上,这样的环境对发电设备的腐蚀是常规环境的数倍至数十倍,风电叶片的前缘位置更是腐蚀的重中之重。

在这样的背景下,风电涂料的防腐性能成为关键。我们今天要介绍的这家公司就是风电涂料龙头——麦加芯彩。

风电涂料、集装箱涂料双料龙头

麦加芯彩是从集装箱涂料起家,集装箱在运输过程中会反复经历从陆地到海洋的过程,因此要具备耐腐蚀、耐磨、易于辨认的特性,这打开了集装箱涂料的市场。后来,由于应用场景相似,公司又拓展了风电涂料业务。目前,公司在向风电塔筒涂料、船舶涂料等相关领域进军。

在集装箱涂料领域,麦加芯彩的客户包括中集集团、中远海运、新华昌集团等头部集装箱制造厂,在2022年公司在该领域市占率约为20%,和德威涂料、金刚化工、中远关西同为四大集装箱涂料供应商。

在风电叶片涂料领域,2020年和2021年,麦加芯彩占据了近三分之一的市场份额,市占率全国第一,并获得了风电防护涂料及风电叶片涂料的单项冠军称号。

营收、归母净利润先高后低

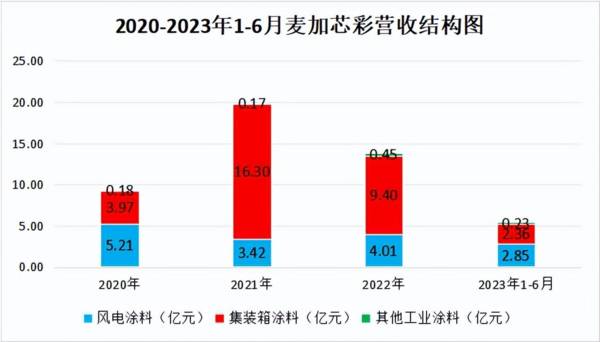

麦加芯彩的营收和归母净利润经历了先高后低的过程。2019年到2021年,公司营收从7.01亿元增长到19.9亿元,年复合增长率达到68.49%;同期,公司归母净利润从0.29亿元增长到3.26亿元,年复合增长率达到235.28%,增长了11倍还多。

在2021年之后,公司业绩就走在了下坡路上,在2023年前三季度,公司营收只有7.73亿元,相比之下,归母净利润下降幅度少一点,仍有2.65亿元。

出现这样的变化过程主要存在以下两个方面的原因:

首先,我们来看风电涂料领域。2020年是陆上风电项目上网电价享受补贴的最后一年,为了在年底前完成并网,风电企业纷纷“抢装”。这极大地带动了对风电材料的需求,而麦加芯彩作为风电涂料的龙头企业,自然分得一杯羹。当“抢装潮”褪去,需求也就回归正常。

其次,是集装箱涂料业务的变动。在2020-2021年,受到Y情的影响,全球主要港口周转效率低下,集装箱海运市场区域性失衡,“一箱难求”成为集装箱市场的主基调。集装箱的需求大增,公司集装箱涂料营收同比增长近40%。2022年,随着Y情影响逐渐消退,这一业务也回归了正常状态。

盈利能力稳中有升

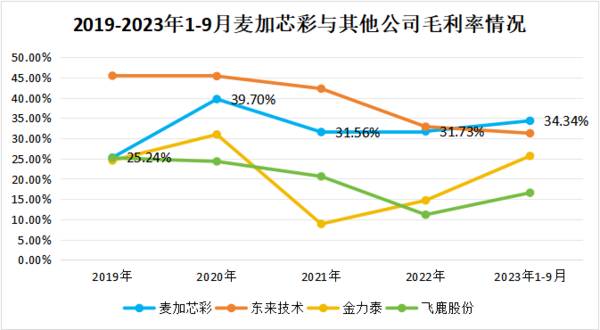

虽然麦加芯彩的营收经历了一个先高后低的过程,但是公司的毛利率是波动上升的,公司的毛利率从2019年的25.2%提高到2023年上半年的36.5%。即使和东来技术、金力泰、飞鹿股份等同行相比,也处于领先水平。

在2021年公司的毛利率出现了下滑,在当年,风电“抢装潮”已经褪去,集装箱的需求上升,公司的集装箱涂料业务收入占比超过80%,所以公司综合毛利率水平和集装箱涂料毛利率水平接近。

然而在2021年,集装箱涂料的原材料如锌粉、水性环氧乳液价格上升,导致了该业务的毛利率下降,进而拉低了公司综合毛利率水平。

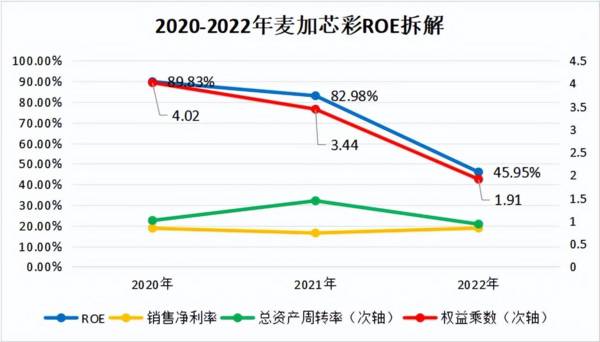

我们再通过ROE,也就是净资产收益率来看一下麦加芯彩的盈利能力。

麦加芯彩的ROE虽然在近些年一直呈现下降的趋势,但还是保持在较高水平,在2022年公司的ROE仍然超过了40%,超越了贵州茅台。

那麦加芯彩的ROE为什么会下降呢?

根据杜邦分析法,我们可以把ROE拆解成三个部分——销售净利率、总资产周转率和权益乘数。

从拆解图中可以看到,麦加芯彩的销售净利率和总资产周转率是比较稳定的,但是权益乘数却从2020年的4.02降到了2022年的1.91,变动趋势和净资产收益率变化基本一致,成为影响公司ROE的关键因素。

我们进一步来分析权益乘数为什么会有这样的变化。

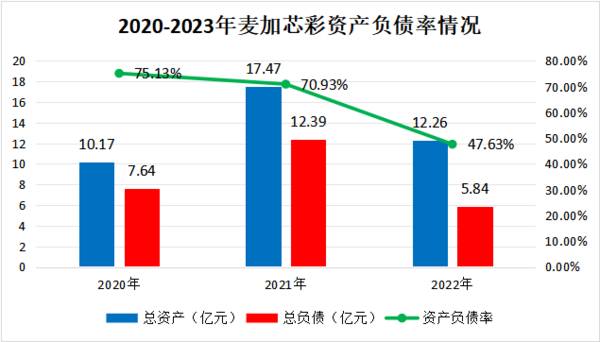

权益乘数=1/(1-资产负债率),企业的资产负债率越大,权益乘数越大,这个指标也可以简单理解成公司使用杠杆的能力。

从麦加芯彩的资产负债结构中,可以明显看到,公司的总负债在2020年和2021年较高,在2022年有了明显的下降。

在2020年,风电行业有“抢装潮”,而2020-2021年集装箱行业需求也很旺盛,公司业务规模迅速扩张,所以负债的增幅比较大。在2022年,行业需求回落,公司的扩产需求没有前两年大,负债自然减少,资产负债率也就有了明显降低。

经过分析可以发现,即使在行业不那么景气的时候,麦加芯彩的净资产收益率也依然保持在40%以上,盈利能力还是非常强的。

风电行业和集装箱行业周期反转

可以发现,麦加芯彩的业绩明显是和行业景气度密切相关的,行业周期是公司发展的重要因素。

我们先来分析风电行业。风电行业具有明显的周期性,一般五年是一个周期,上次的“抢装潮”在2020年结束,也就是说,下次的高峰会在2025年左右出现,预计在2023-2025年,我国风电年均新增装机容量将达到70GW左右,那麦加芯彩的风电涂料业务很可能会迎来反转。

然后是集装箱行业。集装箱的市场规模主要取决于海运市场的景气度,2024-2029年全球海运贸易量预计会持续增长,在2029年集装箱制造的市场规模预计会增长到500亿元以上,麦加芯彩作为中国集装箱涂料四大供应商之一,业绩也有很强的向好预期。

结语

电力不但是社会运转的基础,在未来还将是算力的必争之地。随着环保观念深入人心,新能源的重要性更是不言而喻,麦加芯彩作为风电涂料的领军企业,将发挥越来越大的作用。并且乘着海上贸易发展的东风,公司的集装箱涂料业务必将会更上一层楼。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

算力芯片独角兽,背靠中科院,五年营收增100倍,A股仅此一家!

脱水研报

-

从营业收入来看,2019年和2020年H1公司营业收入仅次于业务覆盖面较全面的日化企业上海家化。从净利润来看,2020年H1归母净利润规模排序依次为:丸美股份>

-

据浙商证券研报分析,公司在炭、硅循环产业链一体化发展程度,超级电容活性炭发展空间硅酸钠产能同步扩张,下游需求等方面均好于预期。公司目前木质活性炭、水玻璃设计产能

-

如果是五年之前,要问市场上谁是中药龙头老大,那非云南白药莫属。但如果把这个问题放到现在,就会有不同的答案了。因为能把自家产品卖得和黄金一样贵的中药老字号片仔癀无

-

据浙商证券研报分析,传统燃油汽车的汽车连接器多为低压低速连接器,未来汽车电动化/智能化发展催生高压、高速连接器需求,打开汽车连接器巨大市场空间。2020年公司收

-

国内的工程机械企业正在经历着从进口替代到供应全球的跨越,像三一重工、徐工机械、中联重科等国内龙头企业,综合实力突出,已经具备了全球竞争力。今天,贝壳投研(ID:

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

凯伦股份(300715)开发的全生命周期光伏屋面“cspv”系统, 将公司单层屋面系统与光伏发电系统有机结合起来,有效解决了传统光伏屋面的痛点。东南网架(00

-

点评:2020 年以来,国家连续推出相关政策推进塑料污染治理。据了解,发展改革委正研究制定《十四五塑料污染治理的行动方案》。随着国际、国内限塑、禁塑等环保政策的

-

东吴证券认为,我国碳市场已具备总量控制和市场调控机制雏形,交易规模及覆盖行业存在较大提升空间。当前国内碳价低于海外,双碳目标时间紧任务重,总量收紧将驱动碳配额价

-

数据显示,虽然全球汽车芯片30%的市场在中国,但我国自主汽车芯片产业规模仅占全球的4.5%,约20多亿美元。目前国内汽车行业中车用芯片自研率仅占10%,90%的

-

据了解,电源管理芯片几乎存在于所有的电子产品和设备中,而上述物料属于常用料,价格较为低廉,应用也非常广泛,使得缺货问题更难解决。国金证券郑弼禹表示,电源管理芯片

最新资讯

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有

-

跨国药企为全球创新药企蹚出一条路,原来药王不仅出现在肿瘤和自免领域,内分泌(代谢)也是孕育重磅药的摇篮。诺和诺德的司美格鲁肽仅用6年时间就突破了200亿美元的年

-

当一个国家65岁及以上老年人口,占总人口比例超过7%时,就意味着进入了老龄化。2023年,我国65岁及以上人口数量2.17亿人,在总人口中占比15.4%。随着生