锂电池全球霸主,连续11年第一,特斯拉、宁德时代供应商技术领先

2024年节后开市,比亚迪喊出“电比油低”的口号,然后直接祭出王炸——7.98万的“秦”。

更低的价格,更高的配置,同行看了心惊,老车主看了心碎。

比亚迪敢于率先出手,依靠的是独步全球的DMi超级混动技术,毫无纯电动汽车的续航和充电焦虑。

特斯拉等纯电动汽车车企自然没有这方面的优势,研发更高容量的动力电池和适合快充电池的负极材料自然成了保持市场竞争力的必然趋势。

2023年下半年以来,特斯拉、蔚来、智己、广汽埃安等主流车企纷纷搭载硅基负极动力电池,硅基负极成为动力电池行业的新焦点。

那么,为何这么多车企会选择硅基材料作为新一代动力电池的负极呢?

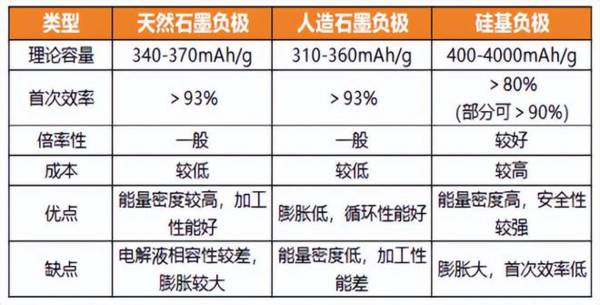

这是因为石墨负极材料的性能已经接近理论上限,这意味着使用石墨负极的锂电池很难在能量密度方面有明显的提升。

理论上,石墨负极的比容量上限是372mAh/g(毫安时每克),目前锂电池石墨负极的比容量已经达到350mAh/g以上。

对于锂电池来说,现在石墨负极既然已经接近理论容量上限,那么石墨负极的锂电池继续提升容量就少了一个非常重要的方式。

相比之下,硅的理论比容量高达4200mAh/g,是石墨的10倍以上,而且在快充方面更加优异,非常适合国内当下高压快充的发展趋势,因此有成为下一代锂电池负极材料的巨大潜力。

既然,硅基材料性能这么优秀,为何迟迟没有成为主流负极材料呢?

只能说所有事情都不可能太过完美,有好的方面,也就有不利的方面。

传统硅基材料存在着体积膨胀率高、导电性差、循环寿命低、首次效率低等等很多问题,影响量产的最大问题是体积膨胀率高。

在电池充放电的时候,传统硅基材料会发生巨大的体积变化,体积膨胀最高能达到300%,这种巨大的体积变化会导致锂电池的稳定和安全问题。

相比之下,石墨材料的体积变化只有10-12%,完全可以在锂电池的承受范围内,所以,现在的锂电池中石墨类负极材料(人造石墨、天然石墨)占据95%以上的市场份额。

不过随着时代的发展,技术总是不断进步的。

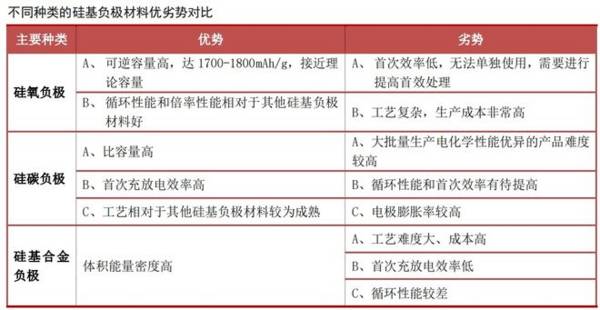

现在行业内通过硅氧化、复合化、纳米硅、多孔硅、合金硅、预锂化等多种方式,大大改善硅基负极的材料性能。

行业最为常见的硅基负极材料,主要有硅氧复合负极材料、硅碳复合负极材料及硅基合金负极材料这三大类,进步还是非常明显的。

随着2024年新能源汽车和燃油车进入决战阶段,更加适合高压快充趋势的硅基负极成为锂电池新一代负极材料,已经是各大新能源汽车和动力电池厂商的共识。

那么,硅基负极材料的市场空间又有多大呢?

不管是新能源汽车所用的动力电池,还是消费电子所用的小型电池,以及储能的巨大需求,可以说锂电池下游应用非常广泛,暂时不用担心市场饱和。

2023年,全球锂电池总出货量高达1202.6GWh,而国内锂电池出货量有887.4GWh,全球占比高达73.8%。

考虑到新能源汽车和储能两大方向的需求还在持续增加,行业预计全球锂离子电池出货量在2025年和2030年将分别达到1926.0GWh和5004.3GWh,市场空间继续扩大。

作为锂电池最重要的关键原材料之一,负极材料大约占据锂电池总成本的10%-15%,受益于锂电池产量的持续增长,负极材料的市场空间也在持续增长。

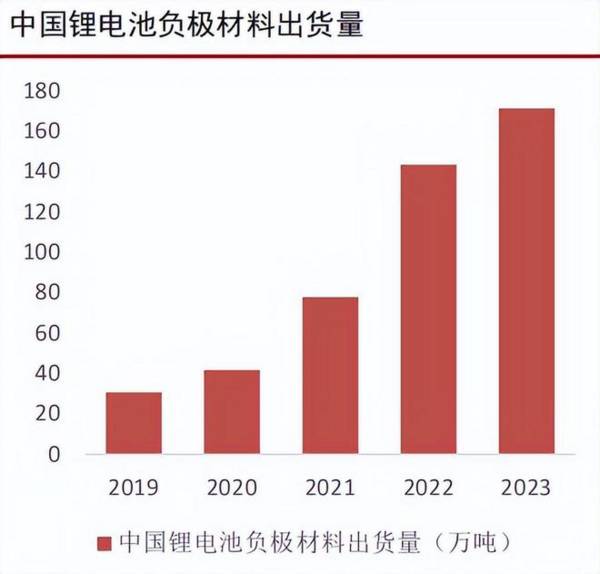

行业数据显示,2022年全球负极材料出货量达到155.6万吨,国内厂商占据着市场主导地位,总出货量达到143.3万吨,同比增长84.0%,创出历史新高。

在下游市场需求持续增长的带动作用下,全球负极材料出货量在 2025年和2030年将分别达到331.7万吨和863.4万吨,仍将是国内企业占据主导地位。

对于目前的硅基负极材料来说,市场空间根本不是问题,只要硅基材料厂商能够拿出市场竞争优势的产品,对石墨负极材料的替代完全不是问题。

那么,硅基负极材料的产业链又是怎么分布的呢?

目前生产硅基负极最合适的工艺是CVD(化学气相沉积)工艺,硅基负极材料上游主要是石墨、硅材料、添加剂等各种原材料;中游是贝特瑞、杉杉股份、胜华新材等硅基负极材料厂商;下游是宁德时代、比亚迪、松下等电池厂商。

上游硅材料主要以硅烷气体、硅粉为主,作为光伏电池和晶圆制造的上游原材料,国内有硅烷科技、多氟多、硅宝科技、和远气体等众多厂商,产能充足。

国内主流负极材料企业包括贝特瑞、杉杉股份、璞泰来、胜华新材、国轩高科、凯金能源、硅宝科技、杰瑞股份等都在积极建设硅基负极材料产能。

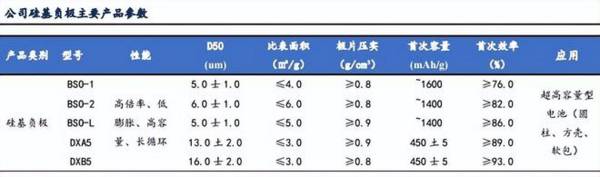

贝特瑞,上市公司中国宝安直接间接持股合计68.65%,公司全面布局天然石墨、人造石墨、硅基等多种负极材料技术。

预计2023年公司负极出货近40万吨,继续位居全球首位。公司从2013年开始连续11年位居世界出货量第一。

公司作为全球负极龙头,海外客户占比较高,以日韩动力电池大厂为主。国内方面,公司负极材料已经进入宁德时代、比亚迪等厂商供应链。

公司在硅基负极方面布局最早,也是最早实现产业化,技术领先同行2-3年,并且通过松下电池供应链,成为特斯拉电池硅基负极的核心供应商。

杉杉股份,2023年公司人造石墨全球市占率达到19%,继续蝉联人造石墨负极出货量全球第一。

目前公司在硅基负极方面已经实现量产和供货,年产4万吨硅基负极项目已经在建设中,预计2024年年底完成一期1万吨产能,2026年完成二期3万吨产能。

整体来说,在新能源汽车续航里程和高压快充技术的不断推动下,硅基负极有望成为锂电池新一代负极材料,国内各大负极企业有望保持行业领先优势。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

301486,下一个歌尔股份,华为、索尼核心供应商,极具稀缺性!

脱水研报

-

2月25日,过去一年被按在地板上摩擦的地产股集体爆发,A股房地产开发指数(881153)大涨3.79%,包括万科、新城控股在内的近10家房企涨停。这一轮地产股涨

-

如果我们要想获得高收益,那就必然伴随着高风险,这时投资股票可能是个合适的选择,股票的变现能力相对就好,我们获得了流动性。如果我们想要低风险的话,那就必然伴随着低

-

据东海证券研报分析,中国中冶、中钢国际为冶金工程龙头,中国化学为化学工程龙头,中材国际为水泥工程龙头,均受益“碳中和”背景下各自行业绿色、智能化升级趋势。此外在

-

北京君正,以智能视频芯片及自主内核CPU 为基石,新晋成为汽车存储芯片领军企业。成立于 2005 年 7 月,北京君正最初的业务基于公司自主创新的 CPU技术,

-

中航沈飞是以航空产品制造为核心主业,集科研、生产、试验、试飞、服务保障为一体的大型现代化飞机制造企业,被誉为“中国歼击机的摇篮”。自建国以来,公司一直承担我国重

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:Ray-Ban Stories特别像是“钢铁侠”的装备,也与之前扎克伯格宣称的元宇宙概念场景表现形式相似。扎克伯格表示,智能眼镜也将成为布局元宇宙下的重要

-

点评:电动汽车的推广普及,充电不便是一个不小的限制因素。但如果无线充电技术能够快速落地并进一步发展,那么电动汽车日常使用中的充电就能够更加便捷,甚至实现边行驶边

-

点评:飞轮储能突破了化学电池的局限,用物理方法实现储能,由于是电能和机械能的相互转化,真正实现零污染。日前,国家发展改革委、国家能源局正式发布《关于加快推动新型

-

点评:疫情过后,国家大力抓粮食生产,农机作业面积、作业收益都有增加,拉动了农机需求。我国现在推广规模化种植,会提升中大型农机的销售比重,同时国家的补贴力度也越来

-

科华数据(002335)自主研发的数据中心后备储能管理系统项目入选了工信部《绿色数据中心先进适用技术产品(2020)》;英维克(002837)大份额中标了阿里

最新资讯

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有

-

跨国药企为全球创新药企蹚出一条路,原来药王不仅出现在肿瘤和自免领域,内分泌(代谢)也是孕育重磅药的摇篮。诺和诺德的司美格鲁肽仅用6年时间就突破了200亿美元的年

-

当一个国家65岁及以上老年人口,占总人口比例超过7%时,就意味着进入了老龄化。2023年,我国65岁及以上人口数量2.17亿人,在总人口中占比15.4%。随着生