301486,下一个歌尔股份,华为、索尼核心供应商,极具稀缺性!

苹果的Vision Pro一经发布,就引起了热烈讨论,这也带火了产业链上的汤姆猫、因赛集团和天娱数科等混合现实概念股。

其实在VR领域,苹果也只能算后来者,Meta的Quest系列早在2018年就发布了第一款产品。然而,很少有人知道,在这些VR设备背后,离不开一家中国企业的支持,这家企业就是致尚科技,目前已经在深交所上市。

索尼、Meta供应商,开拓光通讯领域

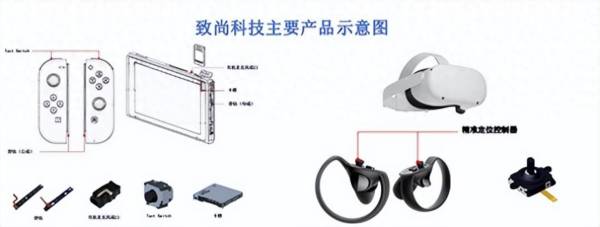

致尚科技是一家精密电子零部件制造商,产品形成了以游戏机、VR/AR设备的精密零部件为核心,以电子连接器、光纤连接器为重要组成部分的布局,是目前国内唯一一家这一领域的上市公司。

公司的产品通过富士康和歌尔股份等公司集成其他功能件后形成整机产品,并配套给任天堂、索尼、Meta等终端品牌商。

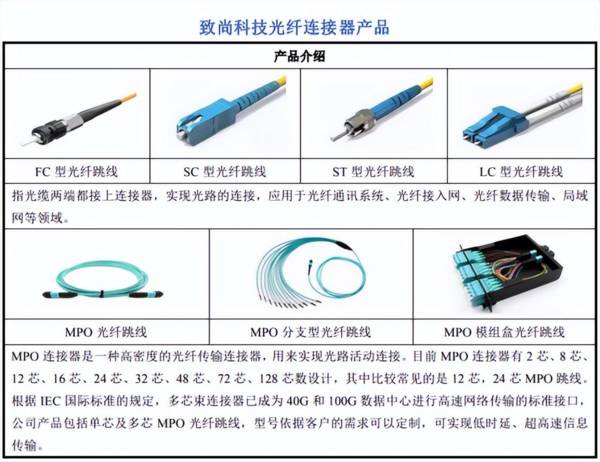

此外,致尚科技还进军了光通讯领域,所谓的光通讯是指以光波为载体的通讯方式。公司生产的光纤连接器是光通讯器件的重要组成部分,可应用于光纤到户、数据中心、4G/5G通讯等。

早在2019年致尚科技就能独立提供光通讯相关产品解决方案,并在2020年成为SENKO供应商,并参股福可喜玛,成为华为、海信光电等企业光通讯业务MPO产品供应商,伴随着国内国内5G网络、数据中心等等项目的建设,光通讯业务将成为公司新的增长点。

业绩稳中向好,不断进军新行业

在传统行业和新涉足的行业中,致尚科技的业绩表现还是不错的。

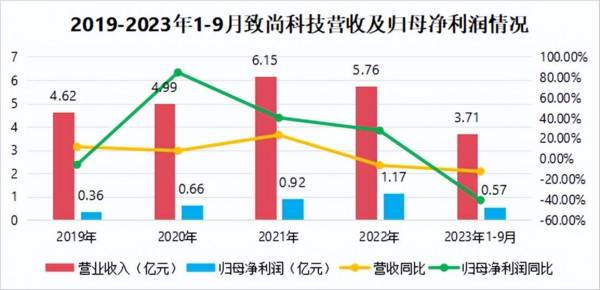

2019-2022年,致尚科技的营收从4.62亿元增长到5.76亿元,年复合增长率为7.60%,但在2023年1-9月,终端客户的需求减少导致了游戏机零部件收入下降,公司的营收同比也有所下降。

同期,公司持续提升自动化水平,高毛利的游戏机零部件业务持续发展,归母净利润从0.36亿元增长到1.17亿元,年复合增长率达到49%,增长十分迅速。在2023年1-9月受到汇兑损失及投资亏损的影响,公司的归母净利润同比下降41%。

从致尚科技的营收结构上可以看到,滑轨始终是公司的营收大头,占比基本在50%左右,但在2022年受到任天堂新一代游戏机产品销量下滑影响,滑轨和游戏机连接器收入小幅下降。

同时,光通讯赛道的光纤连接器产品的主要客户SENKO降低了采购规模,所以收入相比2021年有所下降,但仍是2020年的三倍还要多。在2022年,公司还对精密制造业务进行了调整,削减了精密加工服务,新开展了自动化设备业务。

产品结构调整,盈利能力增强

致尚科技不但成长性不错,毛利率水平也在稳步增加,这主要得益于游戏机零部件毛利率的提升,尤其是在2022年,公司的滑轨产品全部实现自主自动化生产,不再依靠代工生产,这极大地助推了公司毛利率的走高。

而公司对连接器业务进行产品结构进行了调整,所以该业务毛利率有所下滑。在精密制造业务方面,公司主动削减掉了产品附加值不高精密加工服务业务,在2022年该业务的毛利率有所提升主要来自于新开设的自动化设备业务。

在此期间,伴随着公司的经营规模的不断扩大,规模效应日益凸显,期间费用率也在逐年降低。

毛利率走高,期间费用率降低,自然带动着公司净利率的快速增长。在短短两年时间里,致尚科技的净利率就从只有13.14%增长到20.31%,这也解释了为什么公司在2022年营收下降但归母净利润有所提高。

重视研发,打入索尼、华为供应链

致尚科技这些良好的业绩离不开对研发的高度重视,可以看到,公司的研发费用率一直在增加,从2020年的4.51%增加到2023年三季度的6.33%。

这些研发投入会在产品上产生效果,最终达到吸引客户的目的。

在游戏机零部件业务上,致尚科技与富士康、歌尔股份建立起合作关系,将生产出的游戏机零部件进行集成整合后形成整机产品,最终供应给任天堂、索尼、Facebook,应用在Switch、PS等游戏主机上。

其中,公司的母端滑轨销售数量占任天堂游戏主机产品销售量所需母端滑轨的30%上下,并且其最新一代的滑轨也已经通过任天堂认证,导入供应链后,销量也在快速增长。

在AR/VR领域,精准定位控制器是AR/VR产品控制手柄的核心器件,致尚科技所生产的精准定位控制器通过了Facebook的验证,应用在Oculus上,在2022年实现了2445.03万元的营收,还收到了来自字节跳动Pico系列产品的订单需求。

在光通讯领域,致尚科技通过参股福可喜玛,成功打入华为、海信光电等企业光通讯业务产业链。

布局光通信,发展潜力大

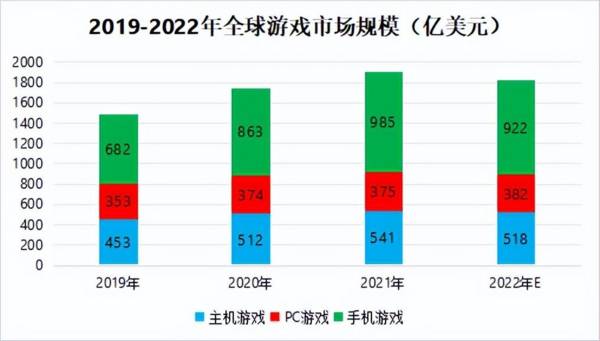

在2022年,全球的游戏玩家数量有32亿,游戏产业市场规模预计达到1844亿美元,其中主机游戏市场达518亿美元,占比达到28.09%。

而游戏设计本身就要求具有用户粘性,游戏玩家的玩乐需求持续存在,未来玩家的数量也会持续增加,预计到2025年,全球游戏玩家数量达到36亿,形成一个2102亿美元的市场。

而我国上市公司中并没有其他主营游戏机零部件领域的企业,致尚科技具有唯一性,它的市场规模将进一步扩展。

与此同时,VR/AR技术的成熟会拓宽公司的应用领域。在2022年VR的出货量达到986万台,除了Meta和字节跳动旗下的PICO,苹果发布的Vision Pro也来分了一杯羹,根据预测,在2025年全球VR出货量达到3000万台,是2022年的三倍还多。

此外,致尚科技还布局了光纤连接器领域,这一领域下游的应用场景主要集中在光纤入户、基站、数据中心等方面,而我国的“新基建”、“数字经济”等战略必将进一步刺激对光纤连接器的需求。

结语

致尚科技作为国内少有的游戏机零部件领域的企业,经过多年积累,已经积累了任天堂、索尼、Facebook等客户,并且又开拓了光通讯这一新赛道,打入了华为供应链。公司的业绩增长较好,盈利能力也在不断提升,未来在广阔的市场中,它的表现还是很值得期待的。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

600733,被巴菲特锁定的华为汽车龙头,全球唯一!

脱水研报

-

君实生物是一家专注于创新靶点与创新药物研发的biotech公司,在药物研发、临床运营及生产销售上打造了具有竞争力的一体化综合平台,赋能公司长期稳健发展。据天风证

-

公司成立以来,瞄准新兴市场,积累品牌优势,致力于提供以手机为核心的多品牌智能终端,并基于自主研发的智能终端操作系统和流量入口,为用户提供移动互联网服务。据光大证

-

今天有色、化工等顺周期行业继续暴走,但也出现明显分化,后面是拼公司受益以及质地的时候了。对于有色等周期行业,老张在昨天《这轮有色,不一般!》一文中进行了详细的解

-

据说,当年老板刘会平身上只有4000块钱现金,他靠着这点钱在上海开了一家叫“刘师傅大包”的店。后来“刘师傅大包”变成了“巴比食品”。再后来“巴比食品”上市成为了

-

盛和资源控股股份有限公司(以下简称“盛和资源”或“公司”),地处我国三大稀土生产基地之一的四川省,前身为建立于2001年的乐山盛和稀土科技有限公司。2013年,

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

今年一季度,新能源车中的L2级智能网联汽车渗透率已经达到30.9%,智能网联化汽车在运行过程中的数据安全、信息安全等问题日益凸显。开源证券陈宝健表示,在全球范围

-

点评:疫情过后,国家大力抓粮食生产,农机作业面积、作业收益都有增加,拉动了农机需求。我国现在推广规模化种植,会提升中大型农机的销售比重,同时国家的补贴力度也越来

-

据腾讯研究院发布的云游戏市场报告,2020年中国云游戏市场规模约为6800万美元,预计到2023年增长至8.8亿美元,复合增长率达135%,全球云游戏市场规模将

-

2020年,全球AI市场规模1500亿元,预计到2025年超过4500亿元,5年复合增长率达24.6%。人工智能的核心价值在于赋能各种行业/场景/产品,全球疫情

-

此前华为已发布第二代VR智能眼镜,苹果公司也有意把AR眼镜和智能汽车作为未来发展重点。银河证券傅楚雄认为,AR终端将成为新一代引爆ICT行业的终端产品。为实现较

最新资讯

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有

-

跨国药企为全球创新药企蹚出一条路,原来药王不仅出现在肿瘤和自免领域,内分泌(代谢)也是孕育重磅药的摇篮。诺和诺德的司美格鲁肽仅用6年时间就突破了200亿美元的年

-

当一个国家65岁及以上老年人口,占总人口比例超过7%时,就意味着进入了老龄化。2023年,我国65岁及以上人口数量2.17亿人,在总人口中占比15.4%。随着生