600600,A股永续成长龙头,酒中最强千里马!

市场,没有常胜将军。

在A股,也没有能长久稳健成长的龙头,只不过拼谁的行业成长周期更长而已。

这其中,地摊经济、预制菜、人造肉等早已经是过眼云烟,即便是目前大热的AI人工智能、机器人、固态电池等行业,时间跨度也不会太长。

而贵州茅台、恒瑞医药、片仔癀、东阿阿胶等代表的白酒、创新药和中药等行业,消费需求更稳定,成长周期显然就更长一些,也被作为市场成长公司的标杆。

747亿利润,388亿分红,这更是贵州茅台给出的2023年最强业绩。

相比之下,青岛啤酒业绩似乎就暗淡了一些,2023年实现营收339.4亿,实现净利润42.7亿元,同比增长15%,业绩甚至稍弱于预期。

可即便是这样,青岛啤酒在消费中的成长优势依然突出,逻辑甚至优于茅台、海天味业、中国中免等龙头。

下面,我们从四个维度,来深度看一下青啤的独特护城河,尤其是最后一个。

第一,从行业成长的维度。

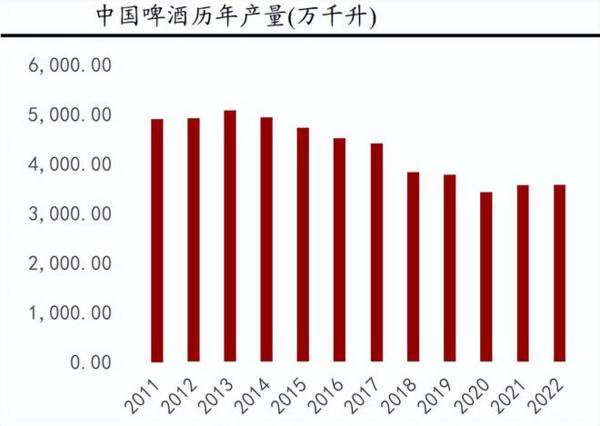

2012年以来,白酒和啤酒行业几乎呈现了同样的局面,就是行业总产量持续下滑,这说明行业相当成熟了,增量空间上是很难释放了。

但是,啤酒有有区别于白酒的三个独特特征:

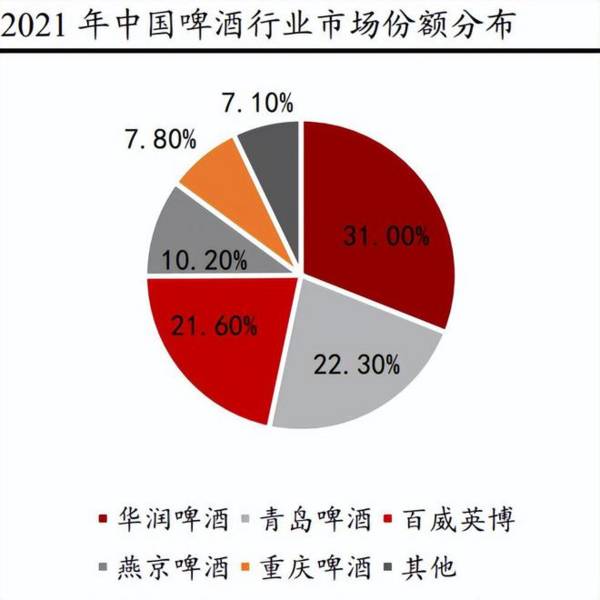

一个是,头部市场份额尤其明显。和白酒行业市场份额相对分散不同,啤酒极其稳定,数据显示早在2021年我国前5大啤酒企业就占据了超过90%的市场份额,华润啤酒位居第一,青岛啤酒紧随其后稳居第二,其后是百威、燕京啤酒、重庆啤酒等。

这种局面,导致在成熟的行业中龙头企业的优势更加的凸显,青啤业绩的稳定性和抗风险能力就更强。

而茅台、五粮液等,在消费弱化下的性价比优势下,市场份额就正被今世缘、山西汾酒、贡井贡酒等二线品牌逐步抢占。

一个是,啤酒消费升级更明显。

近几年,一直在提消费升级,可现实情况是,不论是白酒还是中国中免的免税,再或者是贝泰妮、爱美客的医美领域,却都出现了需求的低迷。

而啤酒行业却是在真正的消费升级,毕竟从2块一瓶的啤酒切换到5块一瓶,既享受了品质还不敏感。但是从300元的白酒升级到茅台,却极其的困难。

早在2013年,我国高端啤酒消费量为59 亿升,到2023年销量超过了100亿升,年复合增速高达6%,是白酒和啤酒中独特的存在。

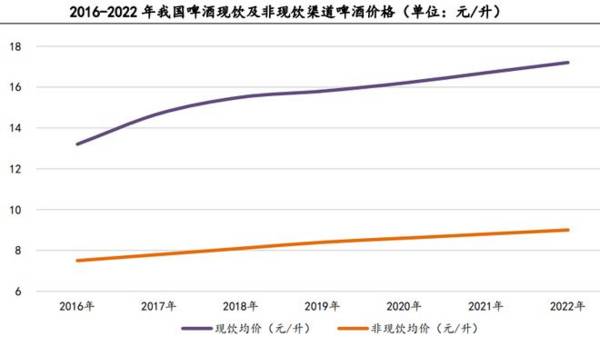

从数据上就能看出这个趋势,2016年以来,尤其是2020年以来我国渠道啤酒价格呈现快速持续攀升趋势。

这种消费升级的表现,在成熟的行业下,是公司公司业绩增长的关键,尤其是青啤这种龙头企业。

再一个是,啤酒对年轻人更友好。

“白酒已经失去年轻人”,这是目前行业的主流观点,与之对应的就是,啤酒正获得年轻人,并且还叠加了消费升级属性。

所以,从行业的角度看,未来啤酒的成长逻辑更好,而行业稳固下,青啤龙头优势更明显。

第二,从公司盈利的维度。

近些年来,青岛啤酒的业绩似乎并不亮眼,利润增速维持在20%左右,远远没有山西汾酒、酒鬼酒等增速迅猛。

但是,公司依然呈现出了消费大白马的特性,关键就是其核心盈利能力的提升。

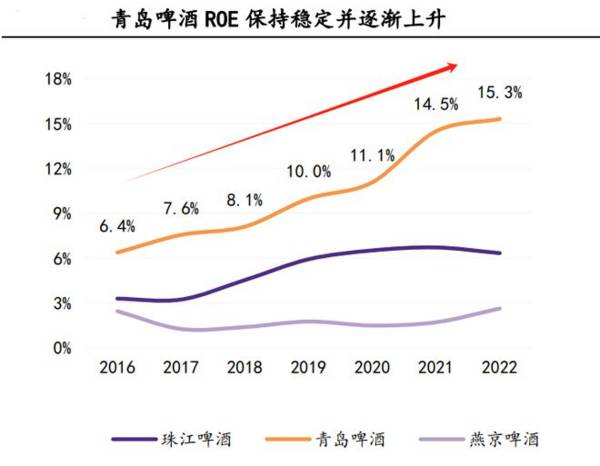

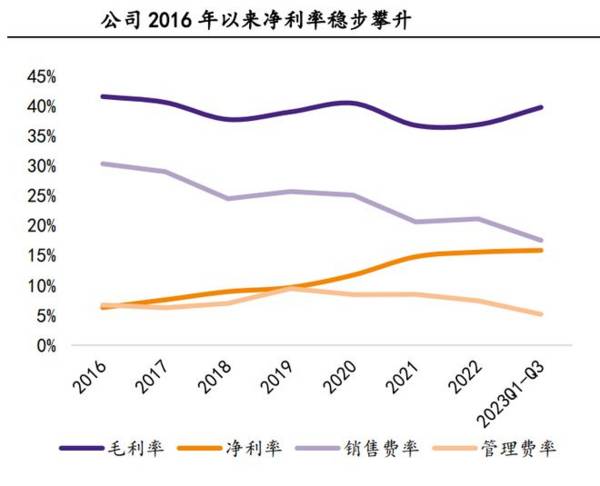

数据显示,从衡量核心盈利能力的净资产收益率ROE来看,青岛啤酒的ROE不但远远高于珠江啤酒、燕京啤酒等公司,HIA呈现持续上涨趋势,从2016年的6.4%上涨到了2022年的15.3%,到2023年更是达到了16.12%,显示了核心盈利能力的大幅增强。

那么,是什么因素导致了这种局面呢?

我们用ROE杜邦分析来看,影响ROE的三个因素中,公司的总资产周转率和资产负债率一直没有变化,只有净利率呈现出了持续攀升的局面,从2019年的6.89%大幅增长到了2022年的11.8%,到2023年三季度更是超过了16%,是提升ROE的关键。

那么,公司净利率为何会增长这么快呢?

影响净利率的因素,无非就是毛利率和费用端。

毛利率方面,前面我们说过,青啤消费升级非常快,公司的中高端产品占比持续提升,2023年,公司总销量456万千升,同比增长2.7%,但是高端以上产品销量324万千升,同比增长10.5%。

数据显示,2017年以来,公司的吨价整体呈现大幅上涨趋势,2022年达到了4824元每吨,正好和上面讲的消费升级吻合,并且这种涨价的局面还在持续。

费用端方面,公司的销售费用率从2017年22%大幅降低到2022年13%;管理费用率也是降低到了2022年4.6%,这是通过资源整合带来费用管控能力的大幅提升。

2023年四季度公司利润受到费用端影响较大,主要是去年的相关事件导致的宣传增加,这只是一次性的,不改费用管控能力的提升。

所以,我们发现青啤的ROE是靠自身的内在经营能力提升导致的,非常的稳健。

第三,从成本控制的维度。

啤酒的成本,主要集中在包装物和大麦等原材料上,尤其是包装成本占比近50%,是最大头。就好比经常有人调侃承德露露、养元饮品等罐比里面的奶贵一样。

而啤酒的包装物主要是玻璃和铝罐。

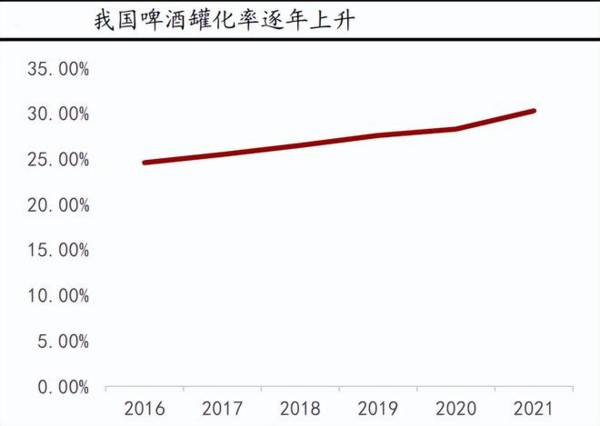

目前罐化率是降低成本的关键手段,,因为铝罐要比玻璃便宜,同时也正好迎合了消费升级。

数据显示,我国啤酒罐化率从2016年24.6%提升到了2021年的30.3%,并且近两年渗透率增速明显加快,也还远远低于欧美等水平。

所以,罐化率的提升这一块,通过降低成本也能大大的贡献青啤的利润空间。

第四,从估值的维度。

从数据来看,目前青岛啤酒的PE在22倍附近,处于近五年的区间底部。也要低于重庆啤酒、珠江啤酒等竞争对手。

所以,啤酒这个行业,相较于白酒以及免税、医美、海天伟业、金龙鱼等调味品行业来说,竞争格局更稳固,成长逻辑更清晰。

而青岛啤酒作为行业绝对龙头,能充分享受消费升级和成本控制带来的业绩成长红利。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

公司是南山集团旗下铝产业链上市平台,亦为南山集团核心资产。公司前身为南山实业,在2006年南山集团将旗下铝产业资产注入后正式命名为南山铝业。随后公司以铝产业建设

-

“二八原则”的适用范围超乎我们的想象。20%的人拥有世界上80%的财富;20%的客户为公司带来了80%的销售收入;20%的员工为公司创造了80%的业绩;20%的

-

公司专注于音频功放芯片、电源管理芯片、射频前端芯片、马达驱动芯片设计四个细分赛道,并积极向其他领域拓展,其中音频功放芯片和马达驱动芯片居国内龙头地位,模拟音频功

-

2017年2月汾酒集团与国资委签订《2017年度经营目标考核责任书》和《三年任期经营目标考核责任书》,标志着汾酒国企改革的大幕正式掀开。自目标责任书签订后,公司

-

据群益证券研报分析,公司技术能力出众,多款安全产品国内市场市占率领先。随着企业的数字化转型升级和国内网络安全政策的持续落地,加上云计算、人工智能、工业互联网等新

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:今年3月底,小米集团创始人雷军在宣布造车的演讲中表示,未来十年小米将投入100亿美元造车。自宣布造车后,小米就被视为了提振行业信心、拓宽发展空间和加速行业

-

点评:得益于国家大力倡导节能环保、绿色发展的政策驱动,近年来,光伏建筑一体化(BIPV)新技术与新产品层出不穷,已发展成为技术创新最快、市场发展最火热的风口之一

-

中航证券认为,半导体上市公司的投资已经过第一阶段预期提升和第二阶段订单与产能确认,现处于第三阶段业绩兑现的时点,行业呈现“弱供给-低库存-强需求-满产能”的格局

-

点评:联合国政府间气候变化专门委员会指出,如果没有CCUS技术,几乎所有气候模式都不能实现《巴黎协定》目标,而且全球碳减排成本将会成倍增加。研究表明,我国未来有

-

今年6月2日,华为发布新一代的智能终端操作系统HarmonyOS 2,升级开启一周后,HarmonyOS 2升级用户数破千万,一个多月后的7月9日,华为宣布升级

最新资讯

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有

-

跨国药企为全球创新药企蹚出一条路,原来药王不仅出现在肿瘤和自免领域,内分泌(代谢)也是孕育重磅药的摇篮。诺和诺德的司美格鲁肽仅用6年时间就突破了200亿美元的年

-

当一个国家65岁及以上老年人口,占总人口比例超过7%时,就意味着进入了老龄化。2023年,我国65岁及以上人口数量2.17亿人,在总人口中占比15.4%。随着生