建成20万吨超大生产线,供货宝马,南山铝业领跑行业!

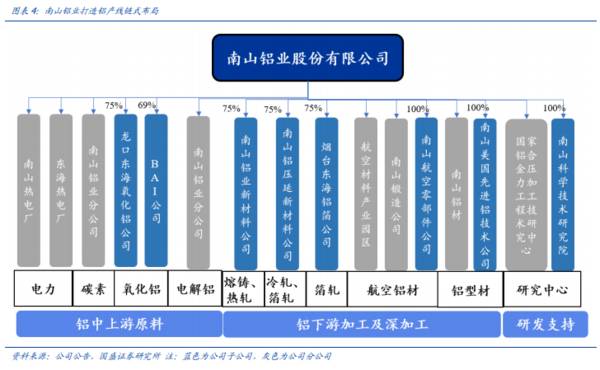

公司是南山集团旗下铝产业链上市平台,亦为南山集团核心资产。公司前身为南山实业,在2006年南山集团将旗下铝产业资产注入后正式命名为南山铝业。随后公司以铝产业建设为发展方向,通过铝材加工产能扩建及集团资产注入,在山东龙口45平方公里范围内形成电力-氧化铝-原铝-铝材于一体的完整铝产业链,并成为南山集团铝产业上市平台。

据国盛证券研报分析,公司高端化转型即将完成,持续加码研发将使公司长期保持行业领跑姿势,利润增长模式将开启新篇章。

一、全产业链纵向一体化的全球高端铝材龙头

公司具备“上游冶炼、中游电解、下游加工、技术研发”的全产业链布局。公司终端产品以各类铝材为主,按加工工艺涵盖铝板带箔、挤压型材、压延材、锻造件及大型机械深加工结构件。产品覆盖航空航天、轨道交通、汽车船舶、能源石化等领域。产品主要销往国内市场,海外市场份额平稳提升,2020年海外收入占比36.8%。未来公司将围绕“创新驱动、高端制造、精深加工”战略,继续向高端产品转型,发展铝深加工,同时积极推进海外市场扩张,完善全球布局。

公司为国内罐料龙头供应商。公司的铝罐料产品主要由龙口南山铝压延新材料有限公司生产,产品定位主要以包装材料为主,产品覆盖铝易拉罐体、罐盖料、拉环料,食品罐及各种异型容器罐用带材。下游客户包括中粮、奥瑞金、宝钢、皇冠、昇兴、波尔等国内大型制罐企业。

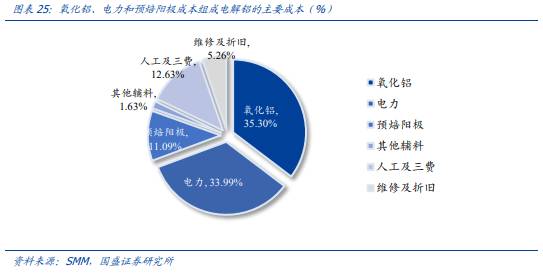

全产业链纵向一体化具备高利润空间优势,高端品放量、占比提升支撑业绩持续抬升:2016-2020年公司营业收入持续平稳增长,2020年同比增长3.7%达223.0亿元,同期归母净利润同比大幅增长26.3%至20.5亿元,归母净利润大增的原因主要系电解铝环节利润大幅抬升,以及产品结构调整后,高附加值产品扩产增厚公司利润。

二、电解铝有望中长期高盈利,公司业绩稳步增长可期

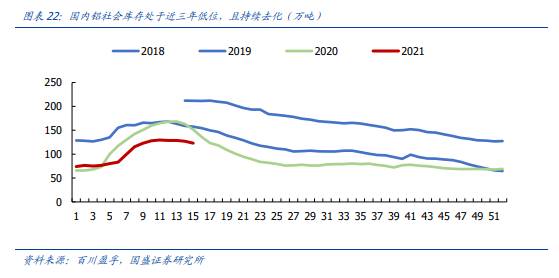

从表观数据上看,电解铝库存在年内呈现周期性波动,每年一季度为累库阶段,并于四月初到达年内库存高点。进入二季度后开启电解铝消费旺季,库存水平至年底均呈现逐步去化状态。

电力方面,2016年公司为扩大铝加工能力,以71.6亿元的价格收购怡力电业电解铝生产线、配备自备电厂相关资产包。怡力电业曾主要为南山铝业提供原铝加工服务,在收购了怡力电业铝业的2条电解铝生产线后,公司电解铝产能由13.6万吨增加68万吨至81.6万吨。

氧化铝:140万吨氧化铝产能几乎全部自用,可实现完全自给。公司旗下东海氧化铝有限公司(控股子公司,持股比例75%)现有氧化铝产能140万吨,2020年产量为177.5万吨,基本全部自用,为下游熔铸、型材、冷轧、箔轧深加工环节配套,小部分对外销售。

三、持续加码研发,汽车板等高端产品即将放量

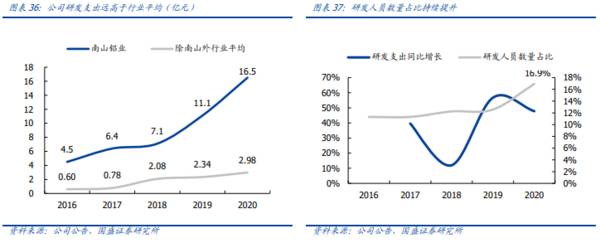

研发支出远高于行业平均且连年提高,彰显高端化转型决心。2016-2020年,公司研发支出从4.5亿元增长到16.5亿元,远高于行业平均;在营业收入持续增长的情况下,公司研发支出总额占营业收入比例呈现逐年递增的趋势,到2020年占比达16.9%;研发人员数量不断增长,2020年研发人员数量为3147人,占员工总数的16.93%,在制造业公司中表现抢眼。公司持续加大航天板材、汽车板材、高精度铝箔等高附加值产品研发投入,彰显高端化转型决心,期待后期研发成果落地。

持续攻关航空航天、汽车板等高精尖领域,专利注册提前锁定技术优势。公司稳健推进航空、汽车用铝材料领域的研制、开发与认证工作,2020年公司在航空航天领域、汽车板领域以及电解铝环保生产领域均有多项专利认证,这使公司可以提前锁定技术优势,有利于后期扩大认证及供货范围,提升航空、汽车用铝材料的全系列、全产品供货能力。

汽车板二期“10万吨”试生产,即将进入收获期。南山铝业2012年“规划建设10万吨汽车板”项目启动,正式进军汽车板业务,于2015年正式投产,2017年至今为国内唯一批量供货汽车板的企业,2019年公司产能持续扩张,“10万吨汽车轻量化铝板带材生产技术改造项目”将在已建成的年产20万吨超大规格高性能特种铝合金材料生产线项目厂区内部开建,2021年一季度已经开始试生产。待2021年产能扩充结束后,公司汽车板产能将达20万吨,考虑20%的损耗率,满产时将有16万吨的产能释放。产能扩张+技术先进,公司未来有望成为国际一流的铝合金汽车板供应商。

此外,公司还为北汽新能源、宝马、通用、奥迪、一汽大众、菲亚特、克莱斯勒、日产、广汽新能源等国内外主流汽车厂商批量供货。

相比于其他铝加工产品,航空材料性能要求高、工艺条件严苛、生产管理难度高,需要投入大量研发资源,对资金提出要求。公司资产规模与现金流高于铝加工行业内的其他企业,具有加大研发投入的实力基础。公司设备先进、技术团队专业性高、技术积淀雄厚,提前布局航天版块建立先发优势,是国内领先能够稳定、批量生产航空级板材的企业,未来将抓住国产化替代机会,继续完善航天板材布局,向全尺寸、全合金牌号的方向发展。(国盛证券)

总结:

与传统电解铝公司相比,公司终端产品所处赛道更具竞争力与市场壁垒,客户具有长期粘性且未来市场增量空间广阔。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

偏光片产线市占率50%,牵手巴斯夫,杉杉股份强势归来!

脱水研报

-

2021H1收入58.20亿元(+41.6%),净利润14.21亿元(+76.9%)。电连接、墙壁开关、LED照明、数码配件分别增长32%、61%、62%、31

-

NOR Flash 是 flash 存储器的一种,主要用于存储代码。NOR Flash 由英特尔于 1988 年推出,改变了原先由 EPROM 和 EEPROM

-

贝壳投研(ID:Beiketouyan)发现,今年以来新股上市节奏加快,上市后表现出现分化态势。部分个股走出多个涨停板的同时,也有部分新股上市次日甚至上市首日开

-

公司依托芒果TV的长视频变现优势保持行业领先地位,奠定公司1000亿的市值基础。本篇更侧重公司主业,从长视频竞争格局角度看2021年海内外流媒体逻辑变化下的芒果

-

公司总部位于西安国家民用航天产业基地,拉晶工厂位于宁夏中宁和银川,切片工厂位于西安和无锡。截止2010年底,隆基股份具备3500吨单晶硅棒生产加工能力及470M

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

中金公司刘佳妮认为,我国电力供应整体较为宽松,但缺少满足尖峰时刻需求的电力装机,清洁能源受自然条件影响较大。预计储能电价完善机制有望加速落地,将提升投资吸引力,

-

智动力(300686)+1.79%拥有热管、均热板和新型散热组件的制备技术并具备量产能力;中石科技(300684)+2.73%通过收购凯唯迪,完成石墨+VC、

-

华创证券认为,供给增长放缓紧张态势凸显,氯碱行业开工率为84%,已达5年内最高。短期内继续抬升的阻碍主要是产地限电、环保督查等因素,可以释放的供应能力已不多。下

-

今年以来,因芯片短缺问题加剧,国内外主要半导体制造企业纷纷上调资本开支计划,大力扩张产能。洁净室工程是半导体、显示面板、医疗医药等高端制造领域上游不可或缺的重要

-

点评:钠电池在产业化储能领域比锂电池更有性价比。钠电池安全性高,成本低,但能量密度相对较低。因此不会全面取代锂电池,但极有可能在低速新能源汽车、小动力、储能电站

最新资讯

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人

-

Pura70将搭载麒麟9000S芯片,支持5G网络,基础版的存储空间就比P60翻了一倍,预计价格也将提高。之前4G时代的换机潮,带动我国智能手机出货量高速增长。

-

4月15日,华为官方宣布华为经典P系列手机更名为Pura系列,这也意味着P70将会是Pura新系列的开端。华为P系列一直是主打影像的旗舰系列,据悉P70标准版和

-

护城河优势和盈利能力,是接下来上市公司考验的关键。尤其是成长赛道,更看重盈利能力,一些突出的盈利能力稳健的隐形冠军公司,会快速迎来估值的重塑。而一些小企业,会越

-

虽然光伏、风电等绿电在马不停蹄的装机,但面对快速增长的用电量依旧显得分身乏术。更何况绿色电力还面临发电不稳定,电力存储成本高,输送过程损耗等一些列的问题,导致火