000623,最伪医药大白马,174家机构撤离,财务数据异常!

发展,才是硬道理!

公司的发展,要么主业做大,要么做并购涉足新领域,但因定价、内部治理等问题并购的成功率极低,如家电大白马海尔智家就曾在并购美泰时因缺乏有效的公关策略而失败。

因此,很多企业在拓宽业务,寻找新的利润增长点时,会走向自主研发的道路。

比如,在光伏行业迎来新一轮周期底部复苏之际,素有“猪茅”之称的牧原股份在今年的1月底也开始布局新能源,成立光伏发电公司。

又如,十年前,在特斯拉、比亚迪、小鹏汽车研究新能源汽车热火朝天时,苹果公司也是不甘寂寞,启动造车计划。

可惜,十年磨来的并非一剑,而是“悬崖勒马”,2024年2月27日苹果宣布停止造车,及时止损,奔赴AI新方向。

可见,寻求新的利润增长点是有风险的,做得好叫成功打造增长新曲线,做不好便只得黯然收场。

然而,有些企业在主营业务上遇到发展瓶颈或业绩承压净利增速放缓时,其没有耐心去打造增长新曲线,而是选择“剑走偏锋”,寄希望于投资收益来提高当年净利润。

这其中,尤以中药企为甚。

中药抗周期性强,又具备消费属性,现金流较为稳定充裕,且中药大多传承古方,研发创新不易,经营上难以寻求新的突破,因此公司每年盈利的处置需要好好考虑。

这就难免存在有些中药企对盈利处置不当。

如云南白药,2021年因权益投资失利亏损19.29亿;天士力2022年也是同样原因亏损超11亿,当年业绩暴雷,由盈变负。

所以,为防患于未然,我们对一些中药企进行排查,还真发现了一家风险较高的公司:吉林敖东。

如果不仔细研究,还真感受不到其中的危险。

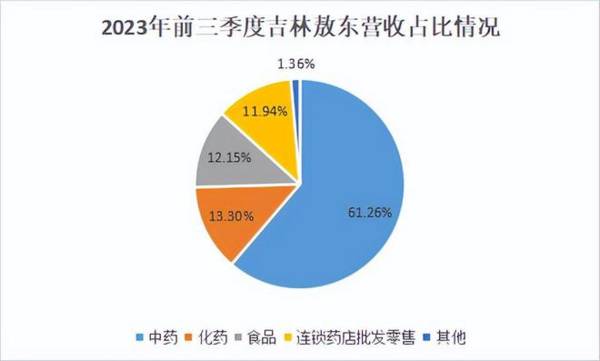

从营收结构来看,公司是一家典型的中药企业,2023年前三季度中药板块实现营收14.42亿元,占比61.26%,相较2022年占比略有提升,远超化药、食品等板块。

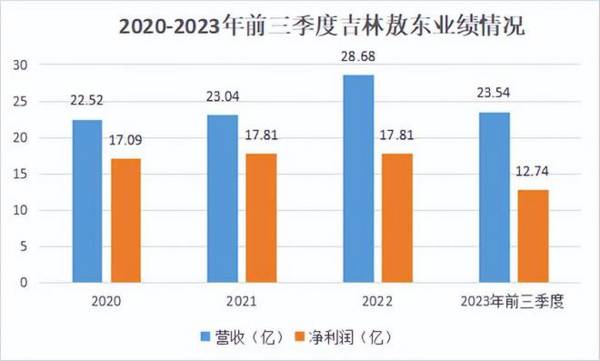

再从公司的业绩来看,如下图,近三年,公司的营收和净利润呈稳定增长趋势。2023年前三季度,公司实现营收23.54亿,同比增长23.5%;实现净利润12.74亿,同比增长44.72%。

无论从营收结构还是业绩来看,吉林敖东是一家稳定增长的典型中药企业。

但是,进一步分析,这家公司的业绩虽然确实逐年增长,但其盈利情况真的是引人迷思。

从财报上看,公司的毛利率呈逐年下降的趋势,而净利率则是波动幅度较大,21年到22年净利率下降超10个百分点。更惊奇的是,吉林敖东的净利率竟连续三年超过毛利率。

我们知道,毛利润的计算是营收减去营业总成本,而净利润的计算则是在毛利润的基础上减去期间费用、营业税金,加上如营业外收入、投资收益等科目,再减去所得税。

那么,在公司费用增加的基础上,净利率超过毛利率的原因肯定就在营业外收入、投资收益等科目上了。

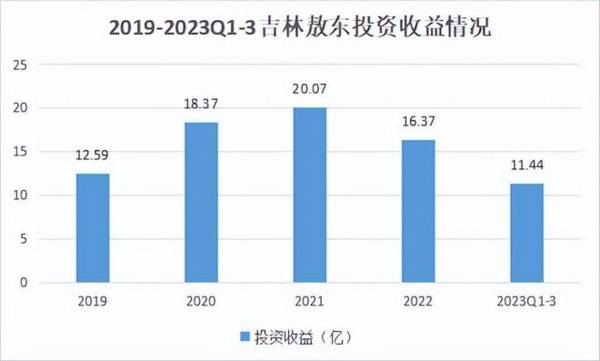

分析发现,吉林敖东近几年的投资收益竟都在10亿以上,2021年投资收益则达20.07亿,而净利润为17.81亿,投资收益与净利润的比重为112.69%,令人咋舌。

那么,吉林敖东的投资收益主要来自于哪里呢?

一方面,收益源于其参投的广发证券。

20年前,吉林敖东投资广发证券,一直持有至今。截止到2024年1月19日,公司持股广发证券约20%,近15亿股。

从广发证券的分红情况来看,每股派息(税后)取0.4元,持股数量取平均约13.5亿元,每年吉林敖东估计能拿到广发证券约5.4亿元的分红。

另一方面,公司热衷投资,积极活跃在二级市场。

这一点,从公司持有的交易性金融资产就能看出。数据显示,2023年前三季度,公司持有的交易性金融资产高达17.62亿,2021年、2022年分别为21.89亿、16.40亿。

这样的数额是很高的,毕竟,强如市值1600多亿的茅台,2023年前三季度其交易性金融资产才为35.09亿。

2023下半年仅半年便有174家机构撤离吉林敖东,截止2023年12月31日,公司仅有9家机构持仓。

在笔者看来,吉林敖东的不确定性也是很高的。

一个是,公司主营业务盈利能力欠缺,大单品安神补脑液市场竞争激烈。

从利润表中看,近几年公司的营收和营业总成本非常接近,相差不到1亿,甚至出现营业总成本超过营收的情况,如下图所示。

可以说,即使公司的毛利率在50%以上,但考虑到销售费用、管理费用等,其主营业务盈利情况非常糟糕。

此外,公司大单品安神补脑液面临的竞争格局非常激烈。先不说佐力药业的乌灵胶囊市占率高达20%处于绝对的龙头位置,单是与百乐眠胶囊和甜梦口服液的竞争就足够激烈,公司能否在安神补脑类产品竞争中杀出重围还真是两说。

一个是,24.13亿的可转债即将到期,公司还本付息压力剧增。

由于可转债存在投资者债权转股权的情况(即债权人按照每股约定价格把现金转换成股票持有,从而公司无需还本付息),我们中性预估50%的投资者选择要求企业还本付息。

简单来算,不考虑利息、到期赎回溢价等,债券到期偿还的本金取24亿,预计届时公司将要还12亿。而2023年前三季度公司的货币资金为18亿,还款后现金将去掉约三分之二。

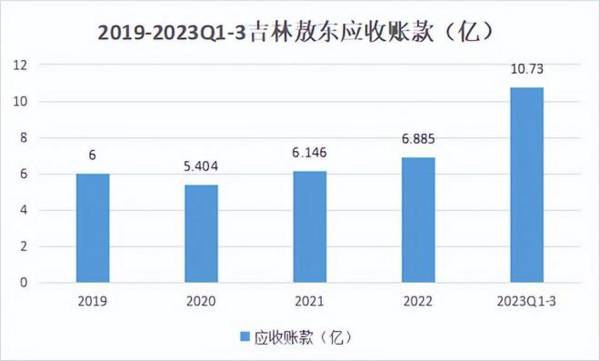

更何况,公司的应收账款近年来呈增长态势,2023年前三季度达10.7亿,且同时期经营性现金流为-2.849亿,财务不容乐观,该如何应对可转债对公司是一项严峻考验。

再一个,最需要强调的,则是市场并无“常胜将军”。

公司的净利润主要由投资收益贡献,近几年投资收益较为稳定,可长远来看,吉林敖东属中药企,不靠主营业务难以行稳致远。

没有人能够永远战胜市场,强如美国长期资本管理公司在市场上也曾因做错方向,最终破产。一旦广发证券未来某年不分红(2018年已有未分红先例,公司净利润当年同比减少49.81%),或者公司投资失误,其现有净利规模将难以维持。

对于这样一家企业,仁者见仁,智者见智。吉林敖东主营业务盈利水平欠缺,净利润主要来于投资收益,恰又面临可转债到期,财务状况承压,公司急需聚焦中药,提高主营板块盈利能力。

留给吉林敖东的时间不多了!

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

据东海证券研报分析,中国中冶、中钢国际为冶金工程龙头,中国化学为化学工程龙头,中材国际为水泥工程龙头,均受益“碳中和”背景下各自行业绿色、智能化升级趋势。此外在

-

万达信息成立于1995年,是国内领先的智慧城市整体解决方案提供商,在医疗卫生、政务服务为核心的信息化建设领域深耕25年有余,是国内第一家通过CMMI5认证的企业

-

口子酒历史悠久,底蕴深厚,是当之无愧的历史名酒。在北纬33度,黄淮腹地的濉溪县口子镇,此地水肥土沃,气候宜人,孕育了适合酿酒的五谷杂粮和微生物群。因此,口子人两

-

去再鼎医药最开始是因为中了恒瑞医药的毒,我就是想知道身上有着“创新药光环”的医药企业的“固定资产——机器设备”到底是什么。刚好这时雪球调研团要去再鼎医药,又

-

博雅生物始建于1993年,是以血液制品业务为主,集生化药、化学药、原料药等为一体的综合性医疗产业集团。公司总部位于江西省抚州市,2020年集团拥有在职员工数量合

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

招商证券刘玉萍指出,第三次工业与科技革命以来,先进工业体与工业软件巨头的崛起相伴相生,当前我国工业软件的发展与工业产值严重不匹配,但政策的强力扶持和全球先进制造

-

永兴材料(002756)拟投建2万吨电池级碳酸锂项目;赣锋锂业(002460)目前碳酸锂的设计产能为4.05万吨/年。

-

点评:近年来,中央及多部委相继发文部署政务公开,“互联网+政务”以及利用云计算技术整合改造电子政务信息系统备受关注。机构测算,我国目前我国电子政务投资规模超过4

-

点评:电子驾驶证采用数字签名防伪技术,真实唯一、安全可靠。电子证照作为具有法律效力和行政效力的专业性、凭证类电子文件,日益成为市场主体和公民活动办事的主要电子凭

-

中海油服(601808)、海油工程(600583)、海油发展(600968)等。

最新资讯

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有

-

跨国药企为全球创新药企蹚出一条路,原来药王不仅出现在肿瘤和自免领域,内分泌(代谢)也是孕育重磅药的摇篮。诺和诺德的司美格鲁肽仅用6年时间就突破了200亿美元的年

-

当一个国家65岁及以上老年人口,占总人口比例超过7%时,就意味着进入了老龄化。2023年,我国65岁及以上人口数量2.17亿人,在总人口中占比15.4%。随着生