300759,业绩赶超茅台,估值缩水80%,千亿医药大白马能抄底了吗

近日的A股好不热闹,OpenAI发布全球首个文生视频模型Sora,国外芯片巨头英伟达业绩超预期,还有“国家队”入场引领人工智能应用推进,均刺激着AI算力产业链、算力芯片、人工智能大模型相关公司的爆发。

另外因为AI的助力,人形机器人有望在2024年迎来量产;华为赛力斯问界卖爆、理想汽车扭亏为盈,新能源汽车迎来智能化快速发展阶段;“减肥神药”司美格鲁肽2023年大卖212亿美元,国内GLP-1减肥药产业链持续发酵。

但在市场火热的映照下,曾经的明星行业,医药CXO板块(医疗研发外包)却有些相形见绌。

在上个月传出《生物安全法案》后,龙头药明康德就一直没有缓过劲来,而就此事件来说,因为立法环节诸多,周期冗长,后续还存在较大不确定性。

所以,对药明康德来说,真正实现反转至少需要时间。

能对抗不确定性和时间的只有业绩。

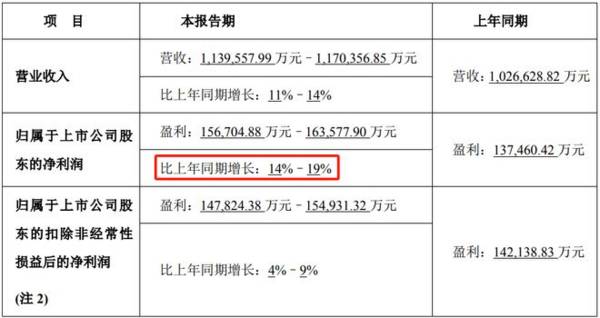

就在2023年的业绩预告中,有着“老二”之称CXO龙头康龙化成业绩表现确实还不错,在行业内小企业睿智医药巨亏8.35亿元的情况下,公司业绩依然实现增长,其中归母净利润同比增长14%-19%,甚至有可能比茅台的业绩还要好。

2023年,贵州茅台的净利润增速是17.2%。

(康龙化成2023年业绩预告)

那么,康龙化成未来还有机会吗?

1、订单增长不容乐观

对于CXO企业来说,它们商业模式中最重要的一环就是为下游医药企业服务,先签约订单,再获得收入,所以以“合同负债”为代表的预收订单款项指引着公司未来的营收规模。

但经过前几年的快速增长,当前康龙化成的合同负债恰好到了一个瓶颈,截至2023年前三季度,康龙化成的合同负债虽然保持住了一定的规模,但几乎没有了成长性,相比2022年也仅实现略微增长。

合同负债的停滞直接导致了营收增速的下滑,甚至对收入指引还有滞后性,康龙化成未来一段时间的预期或仍不乐观。

2、行业回暖将是先行条件

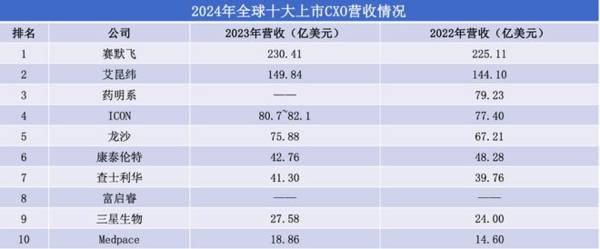

我们之前一直说CXO现在面临的问题是整个行业的问题,因为不只是国内如此,国外大厂也是一样,全球行业前三的海外巨头,赛默飞、艾昆纬、ICON业绩增长同样乏力。

(2023年全球CXO龙头的营收情况)

CXO公司的业绩放缓涉及到很多方面,包括制药客户资本支出放缓、国内医药行业增长放缓、Biotech公司缺乏资金和支出,以及生物工艺客户去库存等。

相比起来牵扯多方利益、落地可能性较低的法案,行业环境对企业业绩的影响似乎更为致命。

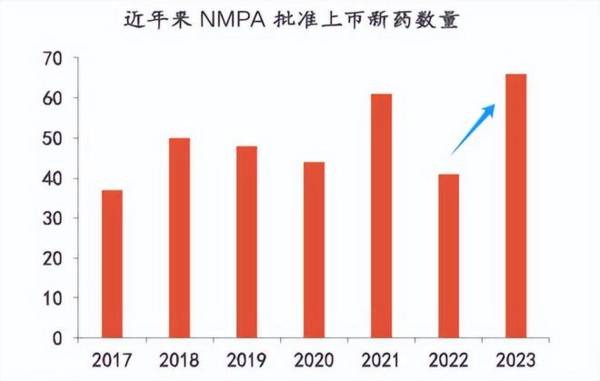

但是,海外巨头也对行业环境作出了较为乐观的预测,艾昆纬(IQVIA)称生物技术行业有望于2024年第二季度回暖,因为FDA批准的新药数量较上年同期多了一半。

我国新药上市批准情况亦是如此,也为上游CXO行业环境向好提供了一些希望。

这就有点像半导体行业,2023年半导体行业就一直在被预测将是探底的一年,受下游AI芯片、智能汽车、可穿戴设备、5G等需求拉动,2024年行业将会回暖。

所以在行业回暖高确定性的基础上,即使半导体板块之前也经历过较长时间的“挫折”,现在仍然备受关注。

同样,CXO行业的回暖也需要时间。

3、穿越周期,聚焦康龙的竞争力

CXO的周期性可能没有我们想象中那么强,拉长时间去看,和医药行业一样,CXO仍是一个稳增长的行业。只是股市的波动“周期”更加明显,康龙化成历史最高市值超过1700亿元,股价最高点却和净利润历史最高增速相对应,甚至未等到净资产收益率(ROE)的下降。

所以现在,我们依然得承认,康龙化成的业绩增长还在遭遇挑战、ROE的下滑也没有根本停止。

CXO企业要想平稳穿越周期,除了依赖行业和时间外,还要看公司的核心竞争力。

对标国外特立独行的两大CXO黑马三星生物、Medpace,我们会发现CXO最核心的不是大而全,也不是快速的扩张,而是在某一领域的服务能力。

对三星生物来说就是生物药的研发和生产,并且不限于创新药,还有同样重要的生物仿制药。在西药范畴中,生物药与化学药相区别,三星生物也因此和药明康德相区别,所以一个很明显的特点是,药明康德身为亚洲CXO龙头承接了化学药研发的红利,三星生物(韩国)承接的则是生物药研发红利。

在医药行业,生物药市场规模增速未来一定会快于化学药。

药明生物相当于国产的生物药CXO龙头,只不过药明生物比三星生物成立时间晚了3年,三星生物响应市场需求的速度总会快一步。

Medpace则是一家临床服务CXO公司,和三星生物的业务有明显不同,但与三星生物的相似点也在于生物药领域,它的客户多是中小型生物技术公司。

服务能力的聚焦在Medpace身上体现的更加明显,Medpace专注于提供I-IV期的临床CRO服务,只有这一种业务模式。

这一点和国内的泰格医药有点像,只不过Medpace拼的还有在疾病领域积累起来的硬实力,不仅是肿瘤、心血管等较成熟的领域,还有代谢、自免、罕见病等新兴疾病技术领域。

而康龙化成明显不符合专注生物药研发方向及业务模式专一这两大特点,更别提难以判断、在某一疾病领域所具有的竞争力了。

康龙化成侧重于小分子化学药服务,并且强调的是一体化服务优势,未来是否能跑赢行业似乎还有待考量。

总的来说,从康龙化成的订单情况来看,公司的拐点显然还未到,乐观讲,2024年二季度有望迎来行业的回暖,但问题是,在CXO竞争全球化的背景之下,即使行业穿越了周期,康龙化成未来能否跑赢行业,却是个未知数。

医药生物技术瞬息万变,依赖外延扩张,或者抱着传统业务墨守成规都非常危险,这不仅是对CXO,也是对医药制药企业的警示。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

盐湖的提锂,顾名思义,就是从盐湖中提取锂矿。盐湖中除了盐以外,还富含钾、钠、镁、锂、硼等珍贵资源,盐湖提锂技术就是利用盐湖卤水提取钾盐后形成含锂的卤水,去除杂质

-

近期,华东医药乘着医美的快车不断上涨,也吸引着很多投资者的关注。那么,华东医药在医美行业的炙手可热靠的是什么?华东医药在医美行业的如火如荼,当然也离不开该行业的

-

2014-2017年公司营收与利润均处于快速增长期,2017-2019年收入增速放缓,同期归母净利润出现负增长,2019年归母净利润下降79.17%至0.27亿

-

同仁堂近一个月股价走势不错,一跃成为中药行业百亿市值梯队中市值最高的企业,仅次于云南白药和片仔癀,为550亿元市值,主要为超越了中药企业白云山的市值。不得不说,

-

茅台酒依靠其强大的品牌力、产品力、渠道力以及紧跟市场趋势的战略调整能力,并不存在需求不足的情况。茅台酒酿造工艺复杂,生产周期长,兼具不可复制性与稀缺性,因此,产

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:2020-2025年期间,随着全球农业生产的逐步发展,预计全球化肥的亩均用量将向主要农业生产国看齐,全球的化肥使用规模仍存在增长空间。2019年全球氮、磷

-

国家一号人物强调,发展数字经济是把握新一轮科技革命和产业变革新机遇的战略选择。一是数字经济健康发展有利于推动构建新发展格局,数字技术、数字经济可以推动各类资源要

-

创新创业离不开现代金融,特别是权益性投资的支持。有了充满活力的资本市场,将为科技企业、创新创业、创新驱动战略提供强大的金融资本支持。也有利于创投机构完善资金退出

-

另据工信部《数字孪生白皮书(2020)》统计数据,约50%的县级市、90%的地级以上的城市、100%的副省级城市表示正在推进智慧城市建设,县域正逐步成为我国新型

-

业内人士表示,甲醇相对于汽油的优点是燃烧彻底、挥发性低,所排放的碳氢化合物、氧化氮和一氧化碳等有害气体少。经济性方面,甲醇汽车每百公里的成本低于传统燃油车。原料

最新资讯

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有

-

跨国药企为全球创新药企蹚出一条路,原来药王不仅出现在肿瘤和自免领域,内分泌(代谢)也是孕育重磅药的摇篮。诺和诺德的司美格鲁肽仅用6年时间就突破了200亿美元的年

-

当一个国家65岁及以上老年人口,占总人口比例超过7%时,就意味着进入了老龄化。2023年,我国65岁及以上人口数量2.17亿人,在总人口中占比15.4%。随着生