净利润大增650%秒杀对手,毛利率76%创新高,最值得关注的医疗器械隐形冠军!

自古商人经商都是无利不起早,尤其是需要巨额投入或者长时间投入才有可能成功的情况下,一份生意甚至行业的发展起步都会比较慢。

医疗器械的研发难度并不比医药工业低,而且受限于精密加工制造、图像处理算法、软件开发应用、光学系统设计等技术的综合性交叉,医疗器械的研发壁垒甚至比医药工业行业还要高。

所以我国医药行业的发展逻辑可以定义为由仿到创,而医疗器械行业的发展逻辑则可以定义为进口替代。我国医疗器械行业种类不少,但在诸多细分领域,进口企业一直占据着较大的市场份额。

医药工业企业百花齐放,医疗器械行业则集中度较高,强者恒强,国外企业尤其明显,美股医疗器械龙头当属千亿美元市值以上的雅培、史赛克和美敦力,而100亿美元以下的公司占了绝大多数;

国内医疗器械龙头以迈瑞医疗为首,其他100多家企业则均属于二梯队及以下了,医疗器械行业的发展任重道远,却也将希望聚焦在一些真正有实力的企业身上。

2017年,《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》推动的不只有创新药发展,还有创新医疗器械,再加上2020年以来的yq影响推动需求是否,国产医疗器械迎来快速增长阶段。

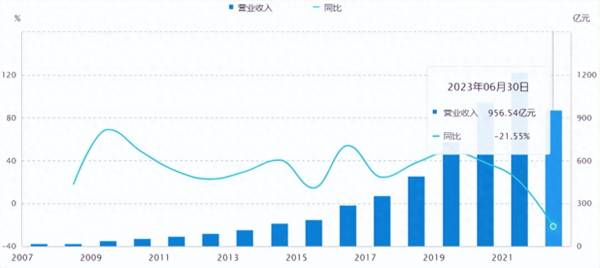

近十年来,我国医疗器械行业基本维持稳定快速增长,一直到今年上半年行业增速有所透支,所以增速下滑,整体规模有所下降,行业继续承压。

(A股医疗器械行业半年报营收情况)

但在此背景下,创新医疗器械公司发展正当时,也正是医疗器械行业当前最大的看点。

澳华内镜就是今天我们要说的一家医疗设备公司(属于医疗器械细分行业),截至2023年上半年澳华内镜净利润大增,其中二季度增速比一季度增速还要高,公司维持着快速增长趋势。

澳华内镜净利润增速较快有两方面原因,一是公司营收增长较快,净利润增速高于营收增速,形成规模优势,而营收增速较快说明产品当前卖得好;

截至2023年上半年,澳华内镜营业收入同比增速72.74%,公司解释称主要是持续布局国内外营销,加大临床推广、完善渠道建设、扩大服务体系所致。

另一方面原因则离不开澳华内镜较高的毛利率,正是因为有较高的毛利率,净利率才有提升空间,而高毛利率也是产品盈利能力好、竞争力强的表现。

截至2023年上半年,澳华内镜的毛利率为75.28%,毛利率比去年上半年增加了5.2个百分点,净利率为13.06%,并不算高,但比去年上半年增长了近十个百分点。

所以对澳华内镜的未来只需要分析两个点:

①未来产品增长空间如何;

②未来净利率提升空间如何。

首先是分析产品增长空间,也就是主营业务,内窥镜软镜设备和内窥镜诊疗手术耗材,按照应用分类,则可以分为消化内镜、呼吸内镜、妇科内镜、鼻咽喉科内镜等。一套完整的电子内镜系统(内窥镜设备)如下图,搭配内镜诊疗耗材使用,可以实现取组织活检、微创手术治疗等。

整体来说,产品市场空间主要来源于两个方面,一个是内窥镜本身的行业空间,另一个则是澳华内镜进口替代以及拓展市场的空间。

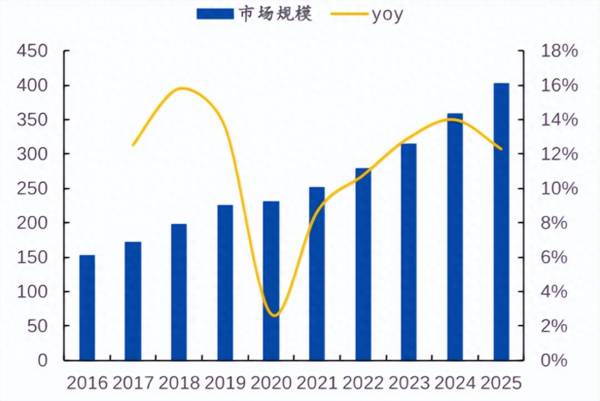

其一,截至2022年,我国内窥镜医用行业超过了250亿元,其中软镜相比于硬镜占比要高一些,所以大概也有100多亿元,内窥镜市场规模整体处在快速增长中,消化道早癌筛查越来越普及和内窥镜新术式(临床手术的创新带来新技术),都是内窥镜行业增长的助力。

除此之外值得一提的是澳华内镜的市场地位和市场开拓情况。

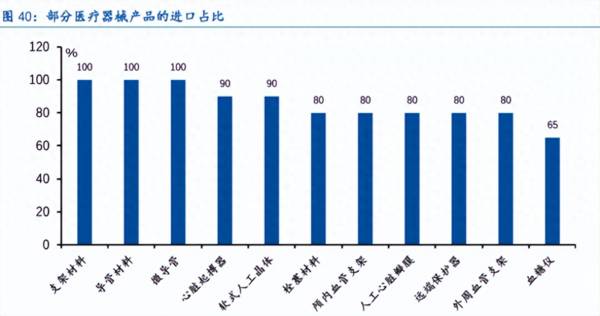

在招股书中,澳华内镜是软镜行业市占率第一的国产企业,但同时他的市占率仅有约2.5%,三家日本企业奥林巴斯、富士胶片、宾得医疗三家市场占有率合计约为95%,所以足见澳华内镜的市场地位以及当前的进口替代趋势。

(来自澳华内镜2021年上市招股书)

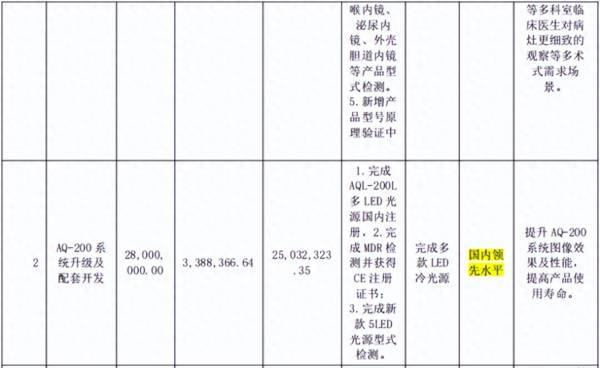

具体到当下来说,澳华内镜研发出来具有竞争力的产品,包括中高端AQ-200系列产品(2018年上市,创新产品)、AQ-300超高清内窥镜系统(2022年上市,国内首家)、全新十二指肠内镜(2023年上市)等,所以现在澳华内镜的产品渗透率当前并不高正处于加大营销阶段,当前在国内市场,公司持续大力推进营销体系建设,已建立广东分公司、河南分公司、安徽分公司等十六个营销分公司,并在全国范围内建立了33个营销服务网点。

在查看澳华内镜上市募投项目的时候,我看到第二个项目就是营销网络建设项 目,预计总投入4500万,到今年年底预计投入进度为64.5%,公司营销网络建设还会持续。

(澳华内镜部分产品研发截图)

其次,我们再来说说未来净利率的提升空间,其实无非就是四点:“一升三降”,毛利率会不会提升,销售费用率、研发费用率、管理费用率会不会下降。

从当前数据来看,澳华内镜的毛利率比较高,而毛利率未来仍有提升空间,只要中高端产品占比提高了,价格提升即使生产成本不变,毛利率自然会有所提升,现在便处于这样一个阶段,据悉AQ-200系列产品的平均价格层由2018年初期的推广价6.39万元提升至2020年的8.14万元,接下来升级产品AQ-300首当其冲;

其次,企业净利率低的原因还主要是三大费用率投入较高,由前面提到公司在营销方面的投入可知,澳华内镜未来的净利率一定还有提升空间,即使管理费用率和研发费用率无法掌控,随着公司产品的顺利推广,产品竞争力便是未来销售费用率下降的依据。

最后总结一下澳华内镜的投资价值。

整体来说,我认为澳华内镜是一家既有实力又有成长力的公司,当前正处于良好的增长趋势中;

而从价格角度来说,澳华内镜当前因为业绩增长较快,市盈率较高,静态市盈率高达384.3倍,滚动市盈率也有152.5倍,所以如果考虑预期的话更为合理,假设2023年,澳华内镜将实现营收6亿元,净利率就取13%,那么净利润就是0.78亿元,同比增长率为254.55%,和静态PE对标,PEG大约为1.51,其实并不算高(高成长性公司,PEG会在1.5-2之间最合理)。

另外如果考虑更长远的话,企业营收还会继续增长,净利率还会提升,所以不管澳华内镜短期价格如何,其还是有潜力的。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

重庆啤酒这一波的车速有点快,不知道大家有没有赶上,自去年年初以来股价累计涨幅近3倍。当然,啤酒行业的这一轮上涨不止是重庆啤酒,青岛啤酒这位老大哥在近一年半的时间

-

昨日上午备受关注的抗癌药PD-1谈判结束了,虽然按要求结果保密,但市场似乎给了大家一个信号,国产PD-1四巨头股价均在中午时分实现了“原地起跳”,恒瑞医药盘中异

-

江苏东华测试技术股份有限公司成立于1993年,2012年在深交所创业板上市,是国内领先的结构力学性能测试仪器行业自主创新型企业,多年来深耕结构力学性能测试领域,

-

最近对两个问题想得比较多,一个是钱,一个是生死。说到钱,小时候背过的诗就突然窜出来了。长恨此身非我有,何时忘却营营。夜阑风静縠纹平。小舟从此逝,江海寄余生。既自

-

公司目前已成长为国内产销量最大、营收最好的轮胎专业生产企业之一。2020年公司轮胎销售额实现181.16亿元,升至全球轮胎企业第14位。据国金证券研报分析,20

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

液氨在工业上应用广泛,主要用于生产硝酸、尿素和其他化学肥料,还可用作医药和农药的原料。业内认为,目前仍受国内装置开工率偏低,检修装置偏多影响,供应量下降明显,国

-

目前我国民用航空发动机正处于起步阶段,除了AES100以外,应用于C919大型客机的CJ-1000发动机,以及应用于CR929远程宽体客机的CJ-2000发动机

-

业内认为,短期除星链全球商用外,吉利集团旗下台州星空智联年产500颗卫星工厂预计在10月正式投产,并有望在今年内进行低轨卫星首次发射,题材有望迎来持续事件催化;

-

川财证券陈雳认为,全国碳交易市场开启后,碳配额和CCER(核证自愿减排量)价格均有望大幅提升。随着双碳目标临近,未来碳配额价格将保持长期上行趋势。清洁能源运营企

-

点评:低温银浆是异质结电池的重要材料,受限于国内厂商尚未掌握低温银浆的相关设备和制造工艺,只能从依靠进口,且几乎被京都ELEX (KE)“垄断”。本次国产低温银

最新资讯

-

在2023年,华为全球销售收入高达7042亿元人民币,净利润更是达到了870亿元人民币。要知道消费王者茅台去年才创造出营收1506亿,净利润747.34亿的数据

-

从2023年下半年开始国内海上风电市场有所好转,预计今年将进入复苏阶段,特别是在广东、福建等地区,海上风电项目的开发和核准都在加快推进。而在海上风电产业中,风机

-

产品落地,市场情绪高涨,政策催化,种种因素叠加之下,低空经济瞬间成了明星产业。2024年4月,亿航智能成为全球首个eVTOL三种适航证书齐全的公司,标志产业商业

-

巴菲特有一句名言:“人生就像滚雪球,最重要之事是发现很湿的雪跟很长的坡。”长坡厚雪赛道,最典型的就是消费行业的白酒、医美方向,能够走出贵州茅台、爱美客这种高成长

-

从当前的数据来看,中药材价格在2024年2月似乎是处于底部了。而有许多中药企在药材价格下行时就已增加了采购,相应存货增加。我们重点看一下有着长坡厚雪赛道之称的心