视频生成Sora横空出世,算力租赁集体爆发,资金正在疯狂抢筹!

Sora,chatGPT两大应用的横空出世,一举奠定了OpenAI在生成式人工智能领域的行业领先地位,让人工智能正式站上历史舞台的中央。

Sora能够根据用户的文本描述生成长达60秒、1080P高质量的视频,这些视频包含精细复杂的场景、生动的角色表情以及复杂的镜头运动。

其技术原理和chatGPT类似,就是凭借大量的数据和训练,建立起大模型,然后利用强大的算力快速生成内容,所以算力在整个应用过程发挥着至关重要的作用。

不过,目前算力的增长完全跟不上需求的增速,在这种背景下,算力租赁应运而生。

什么是算力租赁,操作模式如何?

算力租赁是指将计算资源(如服务器、云主机、显卡等)租借给他人使用的行为。

AI算力租赁业务产生的两个催化条件:首先是可用于大模型训练的算力资源和大模型训练需求供需失衡,短期算力需求远高于算力供给(尤其针对用于大模型训川练的英伟达A100-SXM和H100-SXM两类GPU)。

其次是时间对于大模型研发厂商而言是较为稀缺的资源,即先行完成大模型研发的厂商有望获得更多的先发优势。

AI算力租赁的商业本质为具有大模型训练需求的软件研发厂商向具有GPU资源的厂商租赁GPU算力,按月或按年支付租金市场上常见的租金计量方式包括两种。

1)按整台服务器租赁,每台服务器含8张GPU),租金按照每台每月计量。

2)按算力规模租赁,租金按每P每年计量。

3)按单张GPU租赁,租金按照每GPU每小时计量。以上三类计量方式可相互换算。

全国有超过30个城市正在建设或规划智算中心,其中一些已经投入运营或即将投入运营,总规划算力达到了数十EFLOPS。

据不完全统计,目前已经明确公开宣布规划或建设中的地方智算中心规模已超26000P。

那么,算力租赁的市场前景如何?

近年来,随着全球范围内芯片、服务器、超级计算机等行业的发展,全球算力网络市场快速增长。

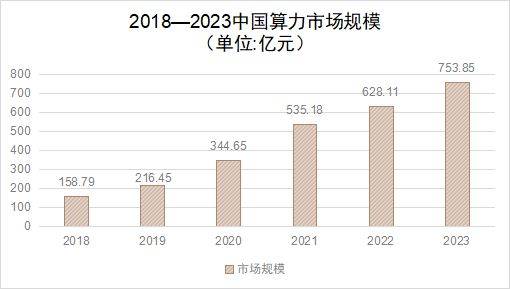

2021年我国算力网络市场规模约535.18亿元,同比增长55.28%,2022年市场规模约为628.11亿元。

数据显示,随着人工智能的快速发展,算力需求大幅增长,2023年我国算力网络市场规模进一步增长至753.85亿元。

我国对算力的需求迅猛,包括超算、智算、通用算力以及边缘算力等方面,促进了算力基础设施的发展。

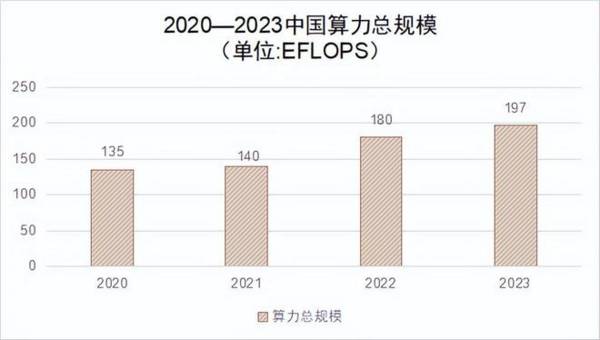

截至2022年底,我国数据中心算力总规模超180EFLOPS,位居世界第二。随着人工智能的快速发展,预计2023年算力总规模将增长至197EFLOPS。

Sora,chatGPT等人工智能应用的落地,客观上加剧了各国对发展人工智能的紧迫性,而人工智能行业的大繁荣,势必会造成对算力需求井喷式发展。

未来,算力缺口将会越来越大,算力租赁将会越发普遍。

算力租赁的产业链如何,有哪些投资机会?

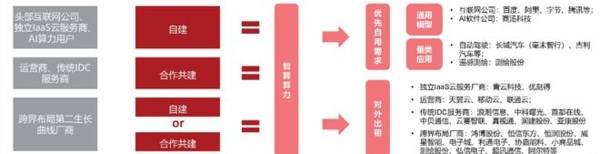

算力租赁行业是数字经济时代的新兴产物,其实质是AI算力云业务的一种特定商业模式。在该模式中,第三方运营主体构建AI服务器集群,并通过出租算力的方式,为下游客户提供成本效益更高的资源利用方案。下面是对算力租赁上中下游产业链的详细分析。

上游产业:主要由算力供应商构成,如英伟达等,在AI服务器芯片市场上占据主导地位。这些供应商提供关键的硬件和技术支持,是算力租赁行业的基础设施。上游产业的发展状况直接影响到中游云厂商的服务质量和下游用户的需求满足程度。

中游产业:由算力中心等从事新基建的公司组成,包括中贝通信、恒润股份、鸿博股份、拓维信息等。这些公司不仅提供基础的机柜、带宽和电力资源,还需根据用户需求配置合适的算力环境。

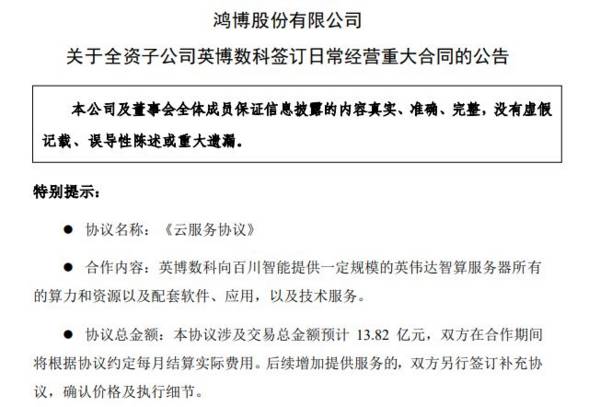

在这些企业中,最有噱头的就是大家所熟知的鸿博股份,鸿博股份是一家以印刷起家的民营企业,主要从事安全印务、彩票新渠道服务、书刊印刷与高端包装印刷等业务,其中印刷收入在2022年占总营收的89.4%。

以英博数科为主体,开展相关人工智能科技领域项目建设及运营服务事宜,是鸿博股份打造第二生长曲线的新尝试。

2022年6月1日,英博数科在北京注册成立;8月15日,鸿博股份宣布与中恒文化科技创新服务联盟、英伟达、英博数科签署《合作协议》,共同合作成立北京AI创新赋能中心。

为英伟达提供算力出租,成了鸿博股份最强的看点,最重要的是英伟达足够强,市场认可度高。

另外还有中贝通信,它通过收购容博达以及与恒为科技等第三方公司共同出资成立合资公司等方式,积极布局智算中心业务。

新业务的本质可以理解为,公司智算中心业务=已有(或已规划)土地/电力/建筑等资源+采购核心GPU芯片/H800服务器/其他配套设备+传统IDC运维经验,在算力大时代下,公司将业务范畴进一步扩大到算力运维领域。

截至目前,公司合肥智算中心一期项目预计提供3000P算力,规划在2023年四季度可投入使用,与下游客户的订单合作正在进行中;长三角算力中心计划投资2亿元,有望在2023年三季度开启建设。

中游产业是算力租赁行业的核心,其技术实力和服务质量直接影响到下游用户的体验和满意度。同时,中游产业还需要具备强大的客户获取能力,以将投资转化为稳定的现金流,缩短投资回收期。

下游产业:由需求方构成,目前创业公司、科研院所和政府智慧城市是算力租赁需求的主要来源。

随着人工智能技术的发展,越来越多的行业和领域开始应用AI技术,对算力的需求也在不断增加。下游产业的发展状况直接反映了算力租赁行业的市场需求和增长潜力。

总的来说,算力租赁行业的上游产业提供了基础设施和技术支持,中游产业提供了核心的服务和资源配置,下游产业则代表了市场需求和增长潜力。这三个环节相互依存、相互促进,共同构成了算力租赁行业的完整产业链。随着技术的不断进步和市场的不断扩大,算力租赁行业有望实现持续快速的发展。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

算力芯片领头羊,利润大增7倍,100家机构抢筹,成长性极强!

脱水研报

-

一、公司经营现金流一直都很好下图是从“同花顺iFinD”中提取的近10年来利尔化学现金流量表中经营活动现金流部分的数据。从中可以看出利尔化学的经营现金流一直都很

-

聊下最近关于投资和生活的七点收获。文章较长,鸡汤较多,建议收藏加转发,方便分次食用、多次食用。 第一件事是,我们不要做消耗自己的事情。就比如说我们去玩抖音刷快

-

21Q2公司存货环比增加70亿,增幅较一季度加大,我们预计三季度超预期的概率增强。公司应付款项环比一季度增长105亿,环比+45%,议价能力呈现增强趋势。据中泰

-

投资要选有核心竞争优势的企业。竞争优势指的是公司在向客户提供产品或服务的过程中,所表现出来的超越其他竞争对手的一种优势,依赖于这种优势,这家公司能够在一定时期内

-

(1)渠道低库存形成弱周期性,平滑业绩周期波动白酒行业的产量和库存量都具有明显的周期性。白酒无保质期,也不属于生活必需消费品。经济发展较快时,商业活动和大众消费

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:石墨烯是目前导电性最好的材料,同时具有超高的电子迁移率、热导率。利用石墨烯优异的导电性、超大的比表面积、独特的二维网络结构,将其与其他导电材料混合、分散制

-

IDC预测,2021年全球智能手机出货量将达到13.8亿台,同比增长7.7%。天风国际郭明錤认为,展望2021-2023年,智能手机品牌中苹果的成长能见度最佳,

-

相比TFT-LCD面板,OLED面板具有更轻、更薄,可实现柔性显示和透明显示等优势,渗透率不断提升。据Omdia最新预测,2021年全球OLED手机面板出货量将

-

点评:这背后的主要原因是欧洲和新西兰牛奶产量大幅下滑,全球牛奶供应开始疲软,有迹象表明买家正在抢购乳制品。The Dairy Market Analyst在一份

-

点评:作为任何人进入虚拟世界的必要化身、智能化趋势下的新一代人机交互平台,虚拟人是元宇宙的重要组成部分。机构指出,虚拟人在新闻媒体、电商直播、教育、文旅等领域中

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有