白酒行业的大洗牌来了

编辑按:本文转载至微信公众号“格隆汇”,飞鲸投研经授发布 。

近段时间,白酒行业“价格倒挂”引发越来越多人关注。

从“618”大促的预冷,到酒业协会发布报告说行业库存高企、动销缓慢,预期转弱,再到行业“定海神针”的茅台的飞天酒出现跌价。

诸多迹象都表明,白酒行业正面临严峻的局面。

与以往的行业消费周期大有不同的是,这种局面,透露出更多行业走向新一轮洗牌的强烈信号。

01

6月以来,茅台飞天价格就开始轻微下跌,一直到现在。有业内人士表示,黄牛回收价目前降到了2700元,还有黄牛害怕价格跌破2700的关口就很难再涨回来,直接停收了。

连一向最供不应求的茅台都掉价了,其他品牌自然难逃同样命运。据悉,在刚过去的电商6.18大促中,泸州老窖、贵州习酒、舍得、今世缘等旗下核心产品的促销售价均低于产品零售价格。

国窖1573,在618大促期间在天猫和京东旗舰店虽然都企稳1100元/瓶左右,但在淘宝部分店铺,售价已低至939元/瓶。

第八代五粮液,产品建议零售价1499元/瓶,618大促期间在部分电商平台的售价逼近1000元左右;在领取平台百亿补贴后,售价甚至去到了859元/瓶。

次高端品牌中,比如此前售价千元以上的君品习酒,价格已普遍下探至905元/瓶,习酒窖藏1988线上平台最低到手价甚至跌破了600元。

古井贡酒52度500ml装年份原浆古20终端市场最低售价较零售价已接近腰斩。

此外,舍得、剑南春、汾酒等多个品牌也无一幸免。

有行业分析师估计,可能超过八成酒企都面临着价格倒挂。

行业普遍价格倒挂,直接原因是销量持续遇冷,导致累库,和经销商的流动性紧张,被迫需要通过低价促销刺激销量。

但618和端午节的销量数据,依然没有很多品牌倒吸冷气。

降价都倒挂了,也没有多少人买账。

可想而知,现在的白酒消费市场有多冷。

据《2022年度酒商现状及发展报告》显示,自2019年起,主流白酒品牌普遍库存压力明显增大。目前约39.7%的酒商库存在5个月以上,33.6%的酒商库存在3-5个月。

2022年,五粮液酒类产品的整体库存为23328吨,同比增长10.24%;其中五粮液产品的库存为2961吨,同比增加52.8%。

泸州老窖仅用了三年多时间存货值就从2020年的不到40亿元突破百亿。

不仅上游酒厂,经销商也同样深陷库存高企的动销压力。此前有报道称,有经销商销量甚至不及去年的40%。

华致酒行,2022年白酒库存量同比增长29.8%。但同时,其预付款却大增了近8亿元,导致公司的经营活动现金净流出了3.3亿。

这背后,是向上游酒厂打预付款所致,然而这或并非是其看好今年白酒消费景气而提前进货,只是行业的潜规则惯性。

今年一季度,19家白酒股中17家存货继续同比增长,尤其中端白酒库存周转天数大多增加一个月以上,古井贡酒增加了45天,舍得甚至增加56天。

无论哪个方面,都在反映白酒买不动的形势,远比以往要严峻得多。

02

从2021年春节开市以来,白酒股就基本整体转让不断回调趋势,几乎没有像样的逆转。前复权看:

贵州茅台,累计跌幅32.73%;

五粮液,累计跌幅50.89%;

泸州老窖,累计跌幅31.53%;

山西汾酒,累计跌幅36.41%;

洋河股份,累计跌幅40.53%;

酒鬼酒,累计跌幅50.13%;

水井坊,累计跌幅35.21%;

顺鑫农业,累计跌幅49.59%。

都说回撤20%是技术型熊市,那么回撤40%、50%算什么?

只有行业长期逻辑出现崩坏,才会有这样的幅度。

在经营业绩上,目前头部一二线龙头尚能维持稳健增长,但不少已经出现了业绩增速放缓趋势。

一季度,水井坊营收和净利分别同比下降40%和56%,酒鬼酒的营收呵呵利润均分别下降约42%。被传闻渠道销售不力、回款变慢而下调今年经营目标的舍得酒业,其营收增速从去年同期的83%也急速下降到了7%。

近几年来,二三线白酒企业,纷纷推出自己的高端系列酒,甚至对标茅台飞天系列酒做定价,试图通过部分单品走高端化战略来规避市场消费力下行的压力。

但实际上,在高端市场,同样早已红海一片,大家都想走高端,但根本没有足够的高端消费者承载这么多品牌。

导致了二三线酒其只是赔本赚吆喝。

现在国内消费力持续难振大背景下,多数打高端旗号的新品牌,反而要面临广告效应消退后动销困难,面临要么及时止损停止营销投放,要么继续冒着巨大失败风险咬着牙继续烧钱做营销的尴尬局面。

雪上加霜的是,现在白酒全行业的销售形势压力巨大,价格倒挂都卖不出。过去一两个季度还能通过压货给经销商来营造稳健增长的景气趋势。

经销商虽然和酒企是同一条绳子的蚂蚱,但也不是傻子,不可能看着不断累库还持续打款拿货,如果未来几月的动销回款继续难看,不排除继续加大促销力度,导致更大的价格倒挂。

到时候,白酒行业的体面还能持续吗?

03

白酒行业成为资本市场的王者赛道,其实也只是过去十几年来才形成的。

在此之前,它们甚至还不如钢铁煤炭制造业。

如果不是资本有意无意的推动,白酒想要称王,几乎不可能。

过去十几年,白酒行业大致可分为两大阶段的红利。

一是,消费刺激红利。08年的“四万亿”成为全国大基建和城市化加速的号角,房地产引来史无前例的高速发展期,伴随商业活动井喷带来的商务宴请数量激增,在酒桌文化盛行的大环境下的白酒,迎来巨大的真实的消费需求,成为高增长的大白马。

二是,品牌成长红利。在上一阶段有很强且真实业绩增长支撑的白酒,开始得到资本的热炒,成为无数机构眼中的核心资产,尤其一线核心品牌逐渐赋以资本属性,有了所谓的保值增值功能,同时成为者政商界“面子工程”的关键象征,品牌塑造越来越成功。

实际上,茅五泸这些一线核心龙头的最高光,是从2014年至2021年的7年中加速形成的。

也就是说,白酒的发迹根源,在于过去十几年经济的高速发展和资本的疯狂催化。

看从消费人群视角看,老一辈和新生代的人,已经出现了巨大差异。

一直以来,中国酒桌文化的全世界独此一家,喝高度数白酒是老一辈普遍盛行的爱好和习惯。

过去几十年的经济活动,通过酒局开路成为全国通行的潜规则,爱喝酒的老一辈成为公司的领导后,也不断加深加固酒桌文化的土壤。

甚至,喝酒成为了当代社会的投名状。

“不喝就是不懂事”、“不喝就是不给面子”、“做错事情,罚酒三杯”、“喝了这瓶,就给订单”。。。

不可否认,酒局确实是各自关系的润滑剂。

但也不可否认,这样的酒桌文化,不仅严重伤身,它还是强权与利益的衍生物,更像是上下级关系的服从测试,甚至是和阶级霸凌,充斥野蛮、俗气甚至贪腐等不正当性。

很多时候,酒桌上的“示弱方”,根本就不喜喝酒,也不是真心实意尊敬对方,只是迫于各种“需求”,只能曲意逢迎。

这种畸形的关系,只存酒桌上,下了酒桌,啥也不是。

那么为什么现在还盛行?

因为这些喜欢酒桌文化的老一辈,还是当下的当权者,无论在商业世界,还是在官场。

酒精和权力一样,都有上瘾性,所以即使是国家的强力反腐和严查“酒驾”,也很难真正控制得住。

但,代际交接是必然的。

老一辈的爱好和习惯,不一定都会被新生代所继承。

现在的年轻一代,更懂得爱惜自己,有更多的自主意识,并且敢于对强权说不。

他们相比老一辈有了更多更广泛的爱好,包括酒精饮料。

对绝大部分年轻人来说,既难喝又伤身的高度白酒,不在他们的爱好之列。

他们可以接受微醺,但拒绝烂醉。

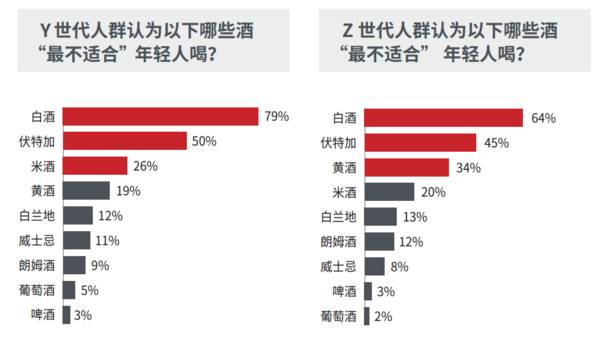

去年12月,里斯战略定位咨询发布了《年轻人的酒——中国酒类品类创新研究报告》。数据显示,高度的白酒被绝大部分年轻人打上了“最不合适喝”的标签。

图源:里斯战略定位咨询

有数据统计,目前中国白酒的主要消费人群年龄集中在45岁左右,80后、90后的年轻消费群体只占26%,00后的占比,就更低了。

可见,白酒行业的消费年龄断层,将越来越严重。

这是一个时代的转变。

在将来,当这一批新生代成为各行业的领导层,有可能我们会看到这样的饭桌文化:

“来,干了这杯奶茶/茶!”或者,“干一把吃鸡,赢了我再谈生意!”

而不再是,“干了这杯酒”。

04 结语

事实上,即使年轻人对白酒的消费认可度不断层,白酒行业的高光也难以持续下去。

归根结底,这个行业的成长支撑得益于大基建、房地产和其他商业活动的井喷,以及海量资本的催化。

但如今,大基建的黄金时代已经过去了。

通过酒局开路的不正当方式,也必然越来越少用武之地。

很多曾经被视为超级大白马的家电巨头,如今同样不断式微。

如今市值几千亿,甚至上万的白酒巨头,又能靠什么维持住它们的体量?

现在,在中国的股票市场,茅台的市值开始被逐渐中移动跟上,万亿市值俱乐部里,科技股成分也越来越多。说明A股必然是在越来越跟国际接轨的。

毕竟,硬科技才是真未来,酱香科技不是。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为任何实际操作建议,交易风险自担。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

理想月销3万,“微博之王”李厂长的崛起之路

脱水研报

-

2004年公司创立国缘品牌,将价格定位在300-600元价格带,成为第一支抢滩高端白酒市场的江苏品牌,当时国缘四开出厂价仅比五粮液低20元左右。2009年献礼建

-

公司主营智能超声水表和热量表两大系列产品,满足公用事业部门及相关企事业单位的精准计量、远程抄表、营收管理、在线监测和综合分析等需求。据国盛证券研报分析,公司产品

-

每次看到贝泰妮这个企业的时候,一方面,为它目前取得的一些成就感到开心,另一方面,又总是隐隐有些担心。靠一个品牌(薇诺娜)支撑一个企业,也不是不可以,茅台就做到了

-

自14年第二次中央新疆工作会议确立社会稳定和长治久安为新疆工作总目标以来,新疆维稳成果凸显,长治久安局面形成,经济发展提速。19年12月,新疆维吾尔自治区党委副

-

市场出现了难得的回暖,基本上出现了大小共振的局面,中小公司开始爆发,以茅台为首的核心优质也企稳发力,像昨天文章中重点解读的恒瑞医药今天也大幅反弹超3%。目前来看

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

此外,美国白宫与通用、福特、Stellantis等车企发布联合声明,提出了到2030年,使零排放汽车销量占比达到50%的目标。机构认为,欧洲碳减排法案指引203

-

行业另一家公司群翌能源也表示,现在有一些机型已经能稳定出货,同时公司也开始接韩国及加拿大的订单,今年公司营收有望是去年的三倍以上,估计有机会再创新高。目前国内燃

-

根据第七次人口普查数据,65岁以上老龄人口占比已达13.5%,该比例未来可能继续提升。不久前发布的《深化医药卫生体制改革2021年重点工作任务》也提出十四五期间

-

国盛证券认为,纯碱行业作为高能耗、高碳排行业,国内近两年新增产能仅30万吨左右。随着下游需求改善,纯碱行业预计将由紧平衡变为紧缺,供需格局优化下,高景气持续时间

-

去年下半年以来晶圆代工行业景气持续上行,随着晶圆代工成熟制程供不应求加剧,晶圆代工厂报价迎来持续量价齐升,台积电、三星等大厂接连上调资本开支,以扩充产能。随着新

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个