快手:砸钱买量的玩法还能撑多久?

北京时间5月24日港股盘后,快手发布了2021年一季度财务业绩。

先看整体业绩:

一季度实现总营收170亿元人民币,同比增长37%,基本符合市场一致预期(彭博)。经调整净亏损49亿元,好于市场预期的58亿元。

亏损的主要原因除了继续扩大用于大数据等技术投入的研发支出外,本季度用于推广快手极速版等营销支出也在去年高基数下继续大幅升高。

而在其他几个需要关注的核心数据指标情况中:

(1)受春假活动刺激,用户规模创新高

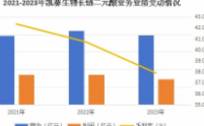

一季度受快手春假一些列运营活动刺激,月活净增3900万至5.2亿人,创历史新高。日活接近3亿人,受小剧场、超直播等长内容驱动,日均用户时长大幅提升至99分钟,用户增长质量较高。

但从第三方数据来看,随着活动热度的消退,二季度以来,快手的用户渗透率相比抖音有一定下滑。预计三、四季度由于奥运会、冬运会的热度催化,用户会出现一波回流。

(2)广告高增长,但略低于市场预期

作为从上季度开始成为快手总营收的第一支撑业务,本季度继续高歌猛进,但从市场预期来看,仍然不够快。

一季度广告收入85.6亿元,同比增长161%,相比上季度170%的增速有所放缓,而部分大行对该业务增速原本预期则是180%左右。

(3)电商:增势迅猛,小超预期

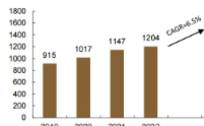

作为快手又一个寄予厚望的未来业绩发力点,一季度电商业务表现不赖。在包含电商的其他收入中,一季度实现了近600%的增长,基本都是由电商热度带来。

一季度,快手电商的GMV达到了1186亿元,稍高于大行预测的1100亿元,佣金率 1.02%环比略有提升。

另外,自有平台(快手小店)成交额占比由去年的54%已飞速渗透至一季度的85%。可以说,虽然限制了外链跳转,但快手私域流量的高忠诚度叠加比较完善的闭环交易工具,得以支撑快手的“电商梦”。

(4)直播:秀场的落寞仍然无解

长期下秀场直播整个行业的发展趋势并不乐观。这也是快手在去年开始加大马力,推动平台业务向广告、电商转型的主要原因。

一季度在去年的高基数上,下滑幅度继续扩大,同比下滑20%。而快手对主播的分成比例却在提高,对供给端的改善并没有带来行业发展趋势性的扭转,因此,秀场直播的落寞可能更多是用户需求意愿的降低带来。

(5)成本费用:高举高打的快手又回来了

在流量战热度不减下,亟需高成长支撑估值的快手不得不继续走高投入的老路。一季度主播分成成本率、服务器成本率、研发费用率均存在有所增加。

为了提高快手极速版的推广力度,营销支出也大幅抬升。因此一季度除了毛利率环比由47%下降至41%外,经营亏损难见改善。好在市场已有心理准备,一季度经调整净利润略优于市场预期。

总结来说,此次业绩只能说是勉强一般,未来摆在快手面前的问题仍然需要一一解决。虽然去年成功转型公域打了个漂亮仗,给了资本市场一个变现增长的想象空间。

但在年初,公司又喊出“2021年是私域流量之年”以及以“内容驱动各业务增长”的口号,着实让人有点摸不着头脑。

在海豚君看来,短期内,快手更多的是需要在公域、私域的不同打法下依然保持清晰的产品调性,如何在公司商业化需求以及社区生态(主播、用户、内容)的健康成长之间做好平衡,是未来的快手需要更加关注的问题。

不过好在,短期内快手仍然走在短视频红利的最前端,在时不时优质内容的驱动下,依然能够看到一些增长机会。

后续海豚君将更新快手估值,感兴趣的小伙伴可持续关注。

本次财报详细解读:

1、整体业绩:符合预期,广告的支柱性作用加强。

一季度实现总营收170亿元人民币,同比增长37%,基本符合市场一致预期(彭博)。其中广告收入如市场预期,对整体营收的贡献在进一步提升,由上季度的47%提升到50%。相反,直播则在去年疫情高基数下大幅下滑。

数据来源:快手财报、海豚投研整理

而在利润端,除了季节性因素影响外,快手继续执行的快速扩张战略也是成本费用快速升高的原因。

一方面流量增加后,需要加大服务器扩容以及对未来前沿技术的投入,另一方面则在竞争愈演愈烈下,延续去年一季度的高强度推广风格。

一季度主播分成成本率、服务器成本率、研发费用率均存在有所增加。为了提高快手极速版的推广力度,营销支出也大幅抬升。因此一季度除了毛利率环比由47%下降至41%外,经营亏损短期内难见改善。

但从彭博一致预期的情况来看,市场对快手的一季度扩张投入似乎已有预期。

数据来源:快手财报、海豚投研整理

数据来源:快手财报、海豚投研整理

2、春假活动刺激,流量规模高质量增长

用户增长情况是快手此次财报相对比较亮眼的部分。一季度月活净增0.4万,达到5.2亿。虽然未争取到2021年春晚的赞助,但快手在春节期间对用户的红包激励也并不少。

尽管流量快速扩张,但在用户粘性指标上,一季度也并没有拉垮,平均日活达到2.95亿,日均用户时长达到99分钟。DAU/MAU也仍然保持在57%,据调研,快手的长期目标则是在60%以上。

可以说,一季度里这是一次高质量的流量渗透

。除了快手自身的私域属性相对优势之外,一季度体育(CBA转播权)、影视(快手小剧场)、直播(演唱会、脱口秀等官方超级播)内容也是“粘住”流量的主力军。

但从第三方数据来看,快手在二季度的用户规模随活动热度消退也出现了流失。也就是说,在互联网流量内卷大战愈演愈烈下,对单一平台未来流量增长的持续性均不可太过乐观,未来更多是不同平台之间的此消彼长。

数据来源:Questmobile、海豚投研整理

数据来源:快手财报、海豚投研整理

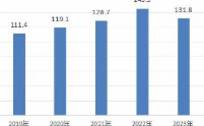

另外,值得一提的是,今年初快手开始有选择的对海外市场进行挖掘和拓展,推出了“Kwai”、“SnackVideo”两款短视频社区平台,并取得了不俗的成绩。截至4月,海外用户已经达到1.5亿人。

3、广告高增长,但略低于市场预期

作为从上季度开始成为快手总营收的主要支撑业务,本季度继续高歌猛进,但从市场预期来看,仍然不够快。

一季度广告收入85.6亿元,同比增长161%,相比上季度170%的增速有所放缓,而部分大行对该业务增速原本预期则是180%左右。

从去年下半年以来,针对流量成本的迅速增加,市场一直热议不停。根据大行调研数据,一季度视频平台流量的不同类型报价均上涨了100%以上,而疫情后经济复苏预期下广告主的投放意愿也在大幅反弹。

海豚君认为,快手借力行业红利,广告的高增长态势短期内预计仍可持续。

数据来源:快手财报、海豚投研整理

快手在去年发力公域流量以来,为了广告商业化,在产品更新优化以及其他配套的营销解决方案上,做了很大的努力。包括单列沉浸式改版、快手粉条以及快手广告联盟上,为广告主提供了丰富的营销解决方案。

为了摆脱掉“土气”标签,这一年多来,快手的动作一直没有停歇,这都是为了争取“粗大腿”的品牌广告主。根据大行的调研,2020年品牌广告仅占快手整体广告收入的5%不到。

此次一季度财报未公布品牌广告占比,虽然披露了品牌广告的增速是明显高于整体增速。但从结果来看,快手还需要努力争取品牌商的更多青睐。

(不同广告形式收入拆分情况,海豚君将关注稍后电话会议上管理层的解读)

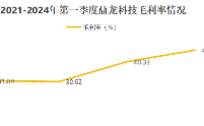

4、电商:增势迅猛,小超预期

作为快手又一个寄予厚望的未来业绩发力点,一季度电商业务表现还是不赖的。在包含电商的其他收入中,一季度实现了近600%的增长,基本都是由电商热度带来。

数据来源:快手财报、海豚投研整理

尤其是在“好物联盟”的商品选择池以及“小店通”推广工具下,通过为主播提供数字工具赋能,分析不同产品表现和粉丝行为,提高主播挑选商品的效率和交易转化率,自有平台(快手小店)成交额占比由去年的54%已飞速渗透至一季度的85%。

可以说,虽然限制了外链跳转,但快手私域流量的高忠诚度叠加比较完善的闭环交易工具,得以支撑快手的“电商梦”。

一季度,快手电商的GMV达到了1186亿元,稍高于大行预测的1100亿元,佣金率 1.02%环比略有提升。

相对于2021年8000亿的目标,一季度虽然只完成了15%,但电商旺季则主要在618所在的二季度以及四季度的双11、双12期间。面对抖音、淘宝的攻势汹涌,快手独占优势的私域属性,对电商业务的拉动效果仍然可以期待。

数据来源:快手财报、海豚投研整理

5、直播:秀场的落寞仍然无解

海豚君在之前的快手研究中就曾表态过,对于长期下秀场直播整个行业的发展趋势并不乐观。这也是快手在去年开始加大马力,推动平台业务向广告、电商转型的主要原因。

编者按:本文来自微信公众号“海豚投研”,作者:海豚投研,贝壳投研经授权发布。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

恒指、罗素公布调整结果,哪些板块将迎来机遇?

脱水研报

-

万达信息成立于1995年,是国内领先的智慧城市整体解决方案提供商,在医疗卫生、政务服务为核心的信息化建设领域深耕25年有余,是国内第一家通过CMMI5认证的企业

-

今天,又到了我特别喜欢的环节:财务分析环节。俗话说,是骡子是马,拉出来溜溜。任凭在介绍公司的时候将它吹得天花乱坠,没有令人满意的财务数据也是白搭。今日的主角是贝

-

天润乳业这家公司我们关注很久了,一个远在新疆、偏安一隅的优质“小而美”企业,靠着不错的乳品质量赢得了消费者的口碑。但是,资本市场总是偏爱大市值+确定性,导致

-

中航光电是国内顶尖的连接器供应商,致力于为客户提供全球一流的互连方案。公司专业从事高可靠光、电、流体连接器及相关设备的研发、生产、销售与服务,并提供系统的互连技

-

2020年9月28日随着TCL科技支付全部股权转让款,公司混改正式完成;2021年6月20日公司发布了混改后第一次股权激励方案,主要包括期权激励计划和员工持股计

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

今年6月2日,华为发布新一代的智能终端操作系统HarmonyOS 2,升级开启一周后,HarmonyOS 2升级用户数破千万,一个多月后的7月9日,华为宣布升级

-

业内认为,目前原料市场价格坚挺,煤炭主产区域受疫情影响,煤炭汽运运输受阻,硅铁行情受环保政策的影响,价格上涨,供应也相对紧张,镁价在成本端支撑的情况下,挺价情绪

-

今年以来,几乎所有家电厂商的新品发布会上,宣传重点不外乎“Mini LED”。海内外各大厂商争相布局Mini LED产品,苹果、京东方、华硕、群创、友达等巨头也

-

天奇股份(002009)与一汽集团全资子公司一汽资产签署协议,拟在动力电池回收利用等领域构建深度合作;格林美(002340)已与全球超250家整车及电池厂签署

-

近两年国内液氢产业正加快发展节奏,进入今年以来,液氢国家标准、企业项目布局均有了进展。在民用液氢领域,包括航天科技集团六院101所、北京中科富海低温科技有限公司

最新资讯

-

早在2021年合成生物行业就迎来一次爆发,像Amyris、Zymergen,国内的华恒生物、凯赛生物的市值都实现了飙升。但合成生物企业都面临着两大难题,一是从研

-

一个是需求修复。虽然手机、PC越来越耐用,导致出货量趋于平稳,但AI手机和AIPC却拥有超高人气,有望引领新一波换机热潮。前几天,苹果发布搭载M4芯片的最新款i

-

在人工智能火爆的现在,我想可能已经没有多少人还说这句话了。如今openAI公司不断推出的各种大模型惊艳绝伦,不断吸引着大家的眼球,英伟达、AMD、微软、台积电等

-

继盐津铺子“低成本上的高品质+高性价比策略”转型、良品铺子主动降价后,三只松鼠的高端性价比策略也显现出成效,这也将本轮流量型企业的商业模式变革引向高潮。正所谓富

-

关于银发经济的内涵,其实就是为向老年人提供产品或服务,以及为老龄阶段做准备等一系列经济活动的总和。具体来看,这个“银发经济”包含了“老年阶段的老龄经济”和“未老