有色金属一片哀嚎!已经翻倍的锂资源股还能涨吗?

大宗商品度过了惊魂一夜。

铁矿石、螺纹钢等期货跌幅约7%。由于我国期货合约通常自带10倍杠杆,那些高位满仓的投资者在一夜之间,账户里2/3的财富便灰飞烟灭。

大宗商品涨价,无疑给我国制造业带来了成本端的压力,而这已经成了高层开会讨论的话题。随后,诸如取消部分钢铁产品出口退税等举措的实施,可能引发了此次暴跌。

大宗商品价格本来就与相应上市公司的股价构成着联动关系。因此,煤炭、钢铁及有色金属板块在早盘,便开启了暴跌模式。

可能有人会觉得这些周期股反复横跳,不需要为此大惊小怪。不过,牛腩认为,这种观点过于粗糙。比如锂虽然属于有色金属,但其成长性却强于周期性。

制造新能源车的动力电池,需要用到碳酸锂、氢氧化锂(主要用于三元锂电池,但在研究行业时常被换算成碳酸锂,以便进行分析)。如果只看毛利率,便会发现新能源车排头兵比亚迪(002594,自己造电池)只有12%,动力电池龙头宁德时代(300750)大约是27%,但它上游的天齐锂业(002466)赣锋锂业(002460)却可高达45%、31%。说句玩笑话,整车厂给电池厂打工,电池厂给锂盐厂打工。

如今,世界上几个主要的经济体,都在加码碳中和,因此,新能源车的产销量未来无疑将继续增长。既然下游如此景气,那么上游的锂资源股何愁没有躺赢的机会?

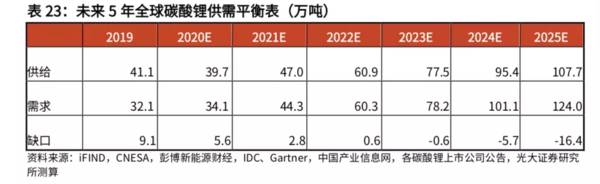

根据光大证券研报的测算,未来5年,锂资源的供给跟不上需求的增速。如果把所有形式的锂资源都换算成碳酸锂,那么预计2025年碳酸锂的供给、需求分别是107.7万吨、124万吨,供给缺口为16.4万吨。

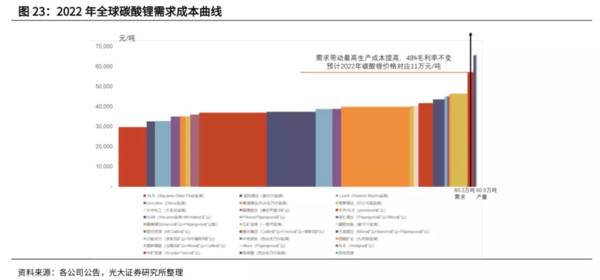

供不应求就会涨价。碳酸锂的价格中枢,在今年下半年预计将超过9万元/吨;而2022年则可能涨到11万元/吨左右。

这是什么概念?碳酸锂的价格在2020年前三个季度一直在谷底徘徊,四季度才开始从4万元涨到了7万元——就是在这种情况下,赣锋锂业的全年的毛利率、净利率也有31%、30%,所以,如果碳酸锂价格能涨到每吨10万元,那么上游锂资源股真的是躺着数钱。

从去年锂业周期底部,澳洲的锂辉石矿山破产清算开始,牛腩就看好锂的“钱途”(链接)。而眼下发生的事情,在需求端、供给端同时助涨着锂资源未来的行情。

需求端

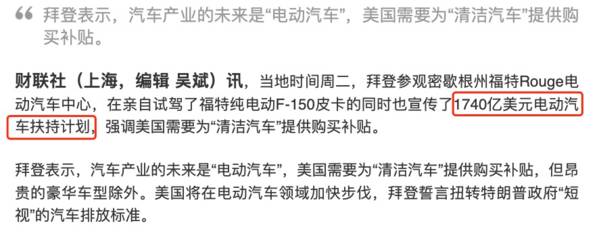

拜登前几天参观了福特的电动车中心,他坐在样车驾驶室里,公开地讲,美国新能源车产业整体的发展远远落后于中国,美国除了整车厂特斯拉之外,在核心零部件领域几乎毫无布局,这就是中美在新能源车方面的巨大差距。

为此,拜登准备提出1740亿美元的新能源车扶持计划——这种情况在懂王时期根本无法想象。拜登为什么坐不住了?因为这是国家产业战略层面的竞争。美国在在2019年成了石油净出口国,在这种情况下大力投入新能源车,肯定要触动石油资本的利益;但是箭在弦上,不得不发。

供给端

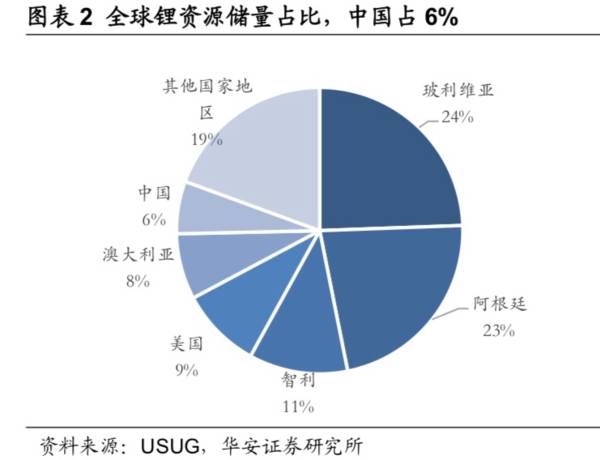

被称为“白色石油”的锂,跟石油一样分布不均。我国是全球锂资源消费第一大国,但在锂资源储量方面,我国只占6%。相比之下,资源储量最大的是南美洲的“锂三角”——玻利维亚、阿根廷、智利合起来占比超过50%。

南美的阿塔卡马盐湖含锂浓度高、储量大,是智利矿业化工(SQM)的重要资产——天齐锂业正是看中了这处资源才大幅举债收购,导致了公司去年的债务危机。

天齐前阵子刚刚引入战投,给自己缓了口气,然而最近SQM的天似乎要变了。智利最近在家选举,左翼反对派这回占了上风。简单来说,他们在经济上想搞民族主义,想要把SQM在阿塔卡马盐湖的采矿权收回来。另外这段时间,疫情卷土重来,智利不得已选择了锁国。而受以上这些变化的影响,SQM的股价在2天之内跌了近20%。

作为SQM的第二大股东,天齐今天也跟着跌了——这对于锂资源股来说,是不是一个坏消息?

牛腩认为,不必如此悲观。理由有以下2点:

1 | 如前文所述(一个季度翻倍!赣锋锂业,还有成长潜力吗?),未来5年全球锂资源供不应求,智利左翼反对派这么折腾,无疑将进一步减少供给,从而推高锂盐价格; |

2 | 南美锂三角虽然有最好的资源,但也只能卖资源,他们缺乏对资源进行提取、加工的工业实力。例如智利同样富有铜矿资源,但就连加工铜矿的硫酸都依赖进口。最近智利连硫酸都缺,由此可见,就算是收回了盐湖的开采权,智利也未必加工出电池级碳酸锂。说不定一番折腾下来,“完美”地错过了涨价红利。 |

图片来源:天齐锂业2020年年报

如今锂资源的风口起来了,大趋势比小细节更重要,赛道比个股更重要。作为对策,牛腩建议尽量布局整个赛道。一颗红心,两手准备。今天赣锋就基本没跌,而将来说不定智利的不确定性因素一解除,天齐也就涨回来了。

另外,从资金行为上,最近市场开始追捧盐湖提锂。牛腩认为把这个当概念抄的话,问题不大;但如果实打实地说基本面业绩,可能要谨慎一些。

其实我国锂资源80%来自青藏高原的盐湖卤水,但是以下2个方面不是有利因素:

1 | 在盐湖中镁、锂是伴生矿,一个多另一个就少,而我国目前青海地区的盐湖是镁多锂少,也就是资源品位不高; |

2 | 如果要在青藏高原搞盐湖提锂,那么就要解决道路、电力等基建问题,不仅成本高,而且还会对生态环境造成破坏。 |

但是话说回来,现在新能源赛道上,大趋势是明朗的,在这种情况下,很多资金考虑的问题是谁的估值更便宜。所以,在盐湖提锂概念上快进快出也是可行的,说不定短期收益比行业龙头更好。

编者按:本文来自微信公众号“星空财富”,贝壳投研经授权发布。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

据天风证券研报分析,核电、环保等领域受国家政策大力支持,呈现高速增长态势。综合为公司当下稳定和未来确定性增长提供业绩支撑。公司专注于石油、化工、核电、汽车、航空

-

易事特集团成立于1989年,2014年成功在深交所上市,曾是世界500强企业施耐德电气控股子公司,现为广东省属国资恒健控股旗下上市企业,在全球拥有268个营销及

-

中药市值第一股片仔癀近日调整不少,这个飞刀来的让投资者有些明显吃不消,放量下跌之下,我们均知道这个道理:买涨不买跌···但归结出目前片仔癀面临的利空主要来源于三

-

西安铂力特增材技术股份有限公司成立于2011年,是国内增材制造行业最早的参与者之一,公司创始人之一的黄卫东教授从1995年就开始进行金属增材制造技术研究。公司秉

-

公司公告2021年上半年实现营收40.83亿元,同比增长57.25%;归母净利润3.7亿元,同比增长61.01%;扣非后归母净利润3.61亿元,同比增长234.

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

浙江交科(002061)DMF产品处于行业领先地位,产能16万吨,国内产销第二。兴化股份(002109)是我国DMF主要生产商之一,目前拥有产能10万吨。

-

点评:从目前陆续出台的新能源车政策来看,明显向换电模式倾斜。今年的《政府工作报告》将“建设充电桩”扩展为“增加充电桩、换电站等设施”,这一举动,已经被业界解读为

-

点评:公开权威数据显示,印尼的镍矿储量为7200万吨,占全球镍总储量的52%,拥有绝对话语权。全球新能源汽车产业的发展如火如荼,镍作为制造电动汽车电池的重要原材

-

业内认为,特斯拉带有星链技术手机推出,运用卫星互联网技术打破传统运营商通信垄断。2021年有望成为国内卫星互联网建设元年。政策推动及市场需求的催生,卫星互联网正

-

智动力(300686)+1.79%拥有热管、均热板和新型散热组件的制备技术并具备量产能力;中石科技(300684)+2.73%通过收购凯唯迪,完成石墨+VC、

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个