雅居乐“不平安”:被高盛剔除确信买入名单,公司债拟发行规模缩水15%

作为“平安系”地产版图的新晋深度合作伙伴,老牌粤系房企雅居乐(3383.HK)一边从前者录得向其旗下7个住宅和产业小镇项目“输血”的

70.51亿元

诚意金,一边则启动拟发行规模达82.47亿元的公司债融资计划。

左手引入平安提升现金短债比、降净负债率,右手借新还旧缓解短债偿还压力,昔日的“华南虎”在降杠杆之路上加速前行。

不过,需敲下黑板有两点:

一是,截至2020年上半年末,雅居乐有息负债余额为989.39亿元,净负债率由2019年末的82.8%降至73.3%,但若将永续债计入在内,该公司净负债率则由2019年末的130.74%降至114.04%,高于行业均值的同时,仍触及监管红线。

要知道,2015年至2017年,雅居乐永续债债券余额分别仅为50亿元左右,而2018年、2019年和2020年上半年,这一数据分别升至83.35亿元、135.67亿元和136.33亿元,期间更是一度成为民营房企中的新任“永续债之王”。

雅居乐集团有息债务明细

二是,同期,雅居乐货币资金余额为464.08亿元,一年内到期有息债务余额为403.03亿元,现金短债比1.15,但若将80.46亿元的受限制资金考虑在内,该公司现金短债比则降至0.95,再度触及监管红线。

当依靠海南清水湾“大盘模式”翻身的资本市场资深玩家,面对占有息负债余额近八成的未来1-2年内有息负债偿还压力,叠加两项均触及监管红线的偿债指标,也就不难理解其“双线操作”背后的真实意图。

然而,愿望是美好的,现实却总会出现“波折”。2月21日,雅居乐旗下核心物业开发平台广州番禺雅居乐房地产开发有限公司(下称番禺雅居乐)发行的公司债获得上交所反馈,该债券拟发行规模上限由此前的82.47亿元缩水15%至70亿元。原因是受房企融资规则所困。

发行规模缩水

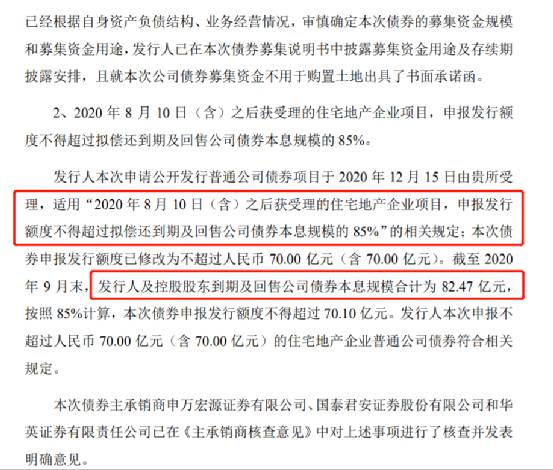

据了解,2020年8月10日(含)之后获上交所受理的住宅地产企业项目,申报发行额度不得超过拟偿还到期及回售公司债券本息规模的85%。截至2020年9月末,发行人番禺雅居乐及控股股东雅居乐到期及回售公司债券本息规模合计为 82.47亿元,恰好为首次申报时拟发行规模的上限。

按照85%的“门槛”计算,雅居乐本次债券申报发行额度只能被迫下调至不超过70亿元,短债偿还压力犹存。

多元化资本之路按下“暂停键”“麻烦”陆续有来。

Wind显示,2月22日,高盛将雅居乐从“确信买入名单”(Conviction List)中剔除,并维持其“买入”评级和14.5港元目标价。而去年3月末,受盈利能力大幅下滑影响,雅居乐不仅曾被该投行下调目标价至12.6港元,还被野村、花旗、富瑞等机构纷纷给予看空预期,穆迪和标普更是相继将其评级展望从稳定调整为负面。

不仅如此,继雅生活服务(3319.HK)上市后,雅居乐内部孵化的上市公司第二子——雅居乐雅城,在去年六月向港交所递交的招股书于去年年底失效后,其IPO进程至今仍无实质性进展。

此外,尽管在并购驱动下,合约规模和在管面积均位列行业前三名,但雅居乐多元化核心公司雅生活近期在资本市场遭遇的看空情绪亦不容乐观。

公开数据显示,2月22日,雅生活沽空比率已连续第五个交易日走高,由2月16日的5.447%暴涨至30.385%,高居港交所物业管理及代理板块可沽空的证券沽空比率排名的首位。紧随其后的则是市值创新高后股价连续四个交易日下跌的恒大物业(6666.HK)。

雅生活沽空比率

事实上,早在2015年,雅居乐在经历董事会主席陈卓林个人风险引发的估值、业绩和债务“三杀”阵痛后,其战略方向从“以地产为重”调整为“以地产为主,多元业务并行”,目前已形成地产、雅生活、环保、卓雅教育、雅城(绿色生态景观和智能家居)、房管、资本投资、商业管理和城市更新九大产业集团并行的格局。

受益于此,截至2020年6月30日,雅居乐实现营收335.27亿元,同比增长23.7%。其中来自物业销售结转的收入占比为87.4%,多元化业务则受益于并购中民物业实现规模激增的雅生活和环保业务的高速增长,营收占比由2017年的5%上升至12.6%。

同时,凭借陈卓林眼中的“金蛋”——货值超千亿的海南清水湾业绩回暖,雅居乐核心净利润、股东应占净利润、毛利率、每股基本盈利等核心盈利能力指标均出现大幅提升;其全年合同销售额亦同比增长17.14%至1381.9亿元。

但问题是,诸多利好的加持下,雅居乐却仍与高盛的“确信买入名单”无缘。而随着为雅居乐地产主业“护航”的多元化资本之路按下了“暂停键”,叠加本次公司债发行规模缩水影响,雅居乐的降杠杆之路又该如何演绎,而该公司是否会正式引入平安而成为后者地产版图的新成员,以解决“踩线之痛”,值得持续关注。

本文转载至公众号:Metal财经

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

雷军造车?“MICAR”还未现身,300亿限售股解禁潮却要先来了

脱水研报

-

据东亚前海证券研报分析,深厚的积淀与广阔空间做基础,叠加公司在渠道深耕上的布局,在产品结构升级上的发力,将助推公司未来完成更加亮眼的成绩。公司业绩稳步增长,产品

-

目前公司主要包含三大产品和服务,分别是智能投影产品、投影相关配件产品和互联网增值服务。据西部证券研报分析,公司整机业务占比最高,同时以线上销售渠道为主,为公司销

-

华熙生物科技股份有限公司(后简称“公司”)是集研发、生产和销售于一体的透明质酸全产业链平台公司,公司前身为山东福瑞达,曾于2008年在香港联交所主板上市,201

-

东方生物成专注于IVD诊断试剂行业,已建立POCT快检、分子诊断、液态生物芯片多个技术平台,形成从抗原抗体等生物原料到诊断试剂和仪器的全产业链布局,其中POCT

-

1、总销量增速放缓,白酒结构性增长2015-2019年,次高端白酒销售规模CAGR达33.7%,高端白酒CAGR增长约26%左右,次高端及以上白酒的规模发展速度

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

中部地区包括山西、安徽、江西、河南、湖北、湖南六省,国土面积102.8万平方公里,占全国陆地国土总面积的10.7%。2020年中部六省名义GDP为22.2万亿元

-

点评:据业内分析,硫酸铵价格不断上涨,主要有三个方面的原因:一是受到尿素价格大涨影响;二是下游挤压颗粒工厂及贸易商拿货积极性提升,局部焦化企业因环保检查产量有所

-

点评:业内分析人士指出,镁原材料硅铁、煤炭市场价格坚挺,在成本端强势支撑下,镁供应商挺价情绪浓烈。当前工厂普遍没有现货,供应吃紧。需求方面,作为轻量化金属,镁的

-

激光雷达具有探测距离长、分辨率高、全天候工作等优势,能够有效弥补摄像头、毫米波雷达的感知缺陷,已成为整车厂商宣传智能驾驶的一大卖点。第二代激光雷达技术不但实现了

-

我国实现“碳中和”基本上从两个方面展开,一是碳减排,比如节能、促进可再生能源的发展等;二是增加碳汇,即固定空气中的二氧化碳,增加森林覆盖率是重要基础。天风证券范

最新资讯

-

而且护城河有5个来源:品牌力量、管理优势、规模经济、网络效应和知识产权。不过不同的企业肯定不一样,这也是巴菲特为何投资苹果、喜诗、可口可乐而很少投资科技股的原因

-

碳中和背景下,欧盟、美国、德国、日本、印度均大幅上调其2030年可再生能源占最终能源消费总量比例,风电作为可再生能源中一种重要形式将迎来更快的发展和更广阔的市场

-

今年以来,白银已飙升36%,涨幅超过黄金,并成为今年表现最好的主要大宗商品之一。5月20日,银价继续猛打猛冲,白银期货主力合约涨停,大涨8%再创上市以来新高。银

-

也不怪大家有这种刻板的印象,各种新奇的概念就像风口上的猪,风口来了就被吹得高高飞起,风口过后又重重摔在地上,狼狈不堪。不过在各种狂魔乱舞背后,同样也有企业坚守初

-

2023年国内电动车全民保有量达到3.5亿台,相当于每三个人就有一辆电动车。尽管过去十年,新能源汽车的发展一日千里,地铁也在各大城市快速铺开,但我们都不能忽视骑