市值缩水超400亿,实际控制人被限高消费,延安必康还有“救”吗?

近日,延安必康宣布出售子公司九九久再次以失败告终。从出售股权失败到不断变更注册地再到债务违约、财务造假,延安必康可谓是集齐了上市公司所有的问题。从股价最高点时市值超500亿到如今的59.5亿,其市值蒸发近成。作为曾经的制药工业百强企业,延安必康能否触底反弹成为投资者们关注话题。

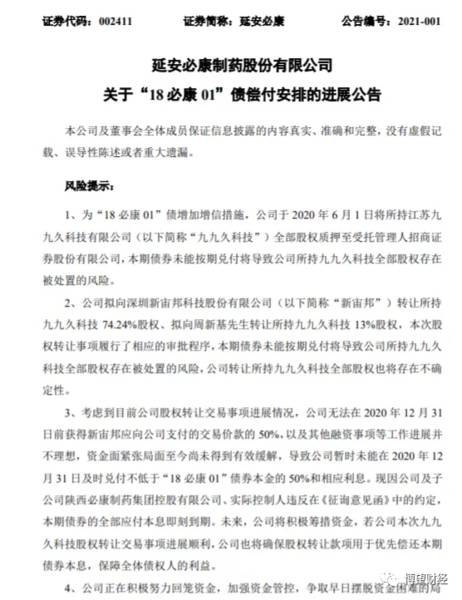

1月5日晚间,延安必康(002411.SZ)发布公告称,公司未能在2020年12月31日前兑付不低于私募公司债“18必康01”已展期回售本金的50%及相应利息合计3.86亿元,并根据此前2020年4月27日公司向该债券全体持有人发出的《征询意见函》,因违反相关约定致使该债券全部应付利息立即到期。

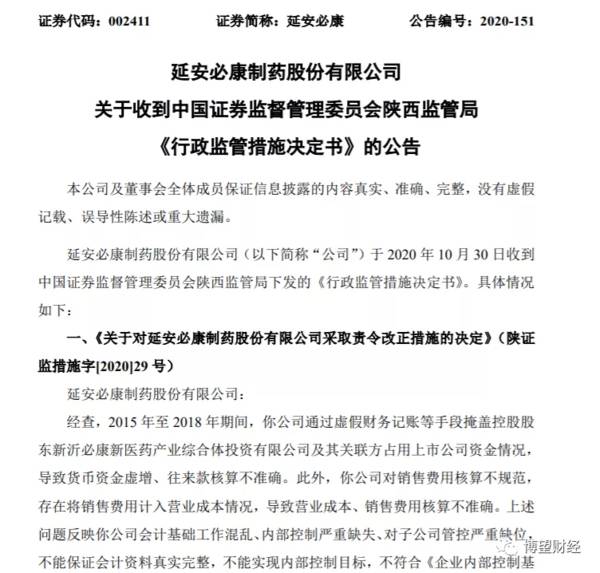

此外,2020年11月2日晚间,公司因涉嫌信息披露违法违规收陕西证监局《行政监管措施决定书》,提及公司涉及的违法事实主要包括虚增货币资金,往来款、营业成本、销售费用核算不准确。上述决定书的出具,表明公司此前于2020年3月所收的《调查通知书》有了定论。

受上述因素等影响,公司2020年1月15日起股价呈波动下滑趋势,且持续期间长达1年之久。截止2月1日,公司股价报收4.05%。仅仅一年时间,公司市值缩水高达300多亿。

数据来源:Wind金融终端。

在医药行业如火如荼的2020年,公司股价不升反降?

2020年,二级市场对于医疗医药行业普遍有所青睐,可以说该行业是抵御风险最强的板块。新冠肺炎疫情的突然到来对多数行业的打击是致命的,但却反过来助力医药行业腾飞,特别是口罩、防护服等防疫物资紧缺,带动相关业务领域的企业业绩与股价齐飞。即使近日国务院印发的《关于推动药品集中带量采购工作常态化制度化展的意见》促使医药行业股价回调,但即使回调后的整个行业板块个股股价大部分依然处于历史高位。

同样作为医药板块的一份子,延安必康并没有在医药行业腾飞中获得实质性的提升,反而通过一系列“离谱”的操作致使股价一度下跌。

2020年2月以来,公司先后发布公告称其具备相关防疫物资生产线,并表示将尽快完成医护口罩和防护服生产线的改造,提前着手原料采购等工作;同时表示具备治疗疫情的特效药物。但实际上公司尚未取得生产口罩许可证,也并未有相关口罩业务。与此同时,公司所发布的关于特效药物的信息也是不准确的。虽然短时间内公司通过上述行为获得了股价涨停,但也因误导性陈述收深交所下发的关注函,致使股价大幅下跌。

积极紧靠“热点”的公司愿望一再落空,本想搭乘“红利”快车实现快速发展,却被远远抛后。

从“扩张”到“瘦身”,到底经历了什么?

据延安必康官网显示,公司是一家集原料药、中成药、化学药品、生物制剂、疫苗研发等生产和销售于一体的现代化大型民营医药企业,主营医药商业、药物中间体(农药+医药)和新能源产品三大板块。

公司于2002年成立,在此之后于2015年借壳控股子公司江苏九九久科技有限公司(“九九久”)在深交所挂牌上市,并先后于2016年、2017年收购子公司江苏小营制药有限公司、必康润祥医药河北有限公司、必康百川医药(河南)有限公司等,在一系列外延式扩张之后,公司于2018年市值最高达到522亿元。

遗憾的是,在“粉饰”的财报背后,公司的现实情况却让人疑惑。一方面,财报显示公司近年来收入逐年增长;与此同时,利润却在逐年下降,陷入“增收不增利”的怪圈中。2018年是最为特殊的一年,当年公司营业收入同比大幅增长近6成,但净利润腰斩至4.26亿元,到2020年前三季度,净利润更是仅为0.48亿元。

“扩张”之路走不通,改为“瘦身”之路。

2020年1月12日,公司发布一则终止转让九九久74.24%股权的公告。这已不是公司首次出售九九久股份,九九久成立于2017年4月,公司自2018年2月已开始筹划出售事项,先后20余次发布转让进展公告,足可见出售结果并不理想。此外,公司于2020年3月计划将九九久分拆上市至创业板,但最终因此前被证监会立案调查事项而终止。

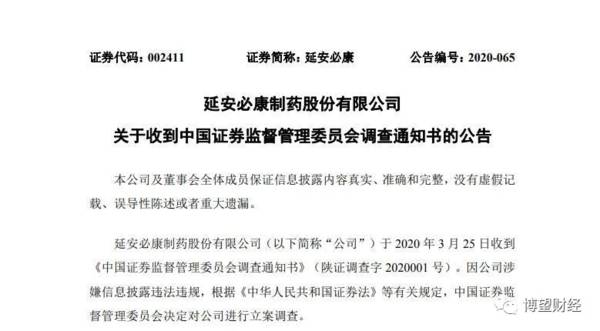

2020年3月,因涉嫌信息披露违法违规,延安必康被证监会立案调查。

经查明,延安必康存在对上市公司44.97亿资金违规占用、虚增货币资金36.63亿元及信息披露内容不准确、不完整,存在误导性陈述等违法事实。

公司再融资能力严重不足,即使“卖子求生”的手段也似乎没有帮助公司缓解资金压力。并且值得注意的是,实控人李宗松先后所持股份几乎全部处于质押和冻结状态,甚至于近日还收到限制高消费令。很明显,公司资金链问题已不容小觑,如何进一步融资乃是公司当务之急,但从目前情况来看,尚未寻求到有效方案。

延安必康盈利模式或存在较大问题

2017~2019年以及2020年1~9月,延安必康营业总收入分别为53.68亿元、84.47亿元、93.28亿元和51.39亿元;利润总额分别为10.72亿元、6.10亿元、5.30亿元和0.93亿元;毛利率分别为34.81%、25.39%、22.05%和20.47%。此外公司公布2020年业绩预告,预计营业收入同比下降14.24%~30.32%至65亿元~80亿元,归母净利润同比由盈利4亿元转为亏损3.5亿元~4.9亿元。

公告显示:公司业绩巨亏主要原因包括:(1)公司上下游企业延迟复工复产,货物运输受到制约,叠加医药政策密集出台及市场环境的波动,医疗终端诊疗服务受限,医药需求有所下降,致使公司医药工业板块业务受到影响;(2)由于受到立案调查,对外融资受限,公司流动性紧张,生产销售受到一定影响;(3)对应收账款计提了较大金额的减值。

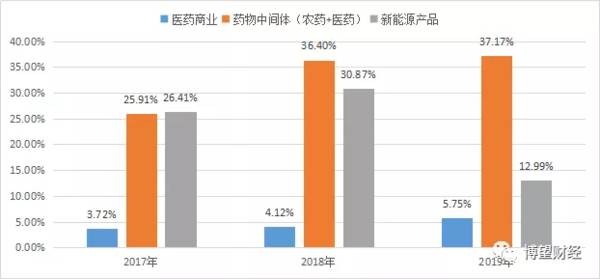

2019年公司医药商业板块收入占同期营业总收入的85.77%,是公司主要收入来源,但该板块毛利率仅为5.75%;相反,营业收入占比不足30%的药物中间体(农药+医药)板块毛利率却近30%,是医药商业板块毛利率的近5倍。

数据来源:Wind金融终端。

数据来源:Wind金融终端。

由此可见,公司营收占比近8成的医药商业板块盈利能力弱,致使近三年来营收不断增长的同时利润却在不断下降,表明公司的盈利模式存在较大问题。

如火如荼的医药行业却没有延安必康栖身之地,反而要通过“卖子”来“求生”,追根究底,源于其盈利模式存在较大问题,并曾涉嫌财务造假,深陷债务违约旋涡。目前摆在延安必康面前只有一条路,只有拓展再融资渠道,解决资金链问题,才能有望重回“中国制药工业百强”之列。

本文转载至公众号:博望财经

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

咖啡单骑救主,雀巢创十年最好季度表现,咖啡如何拯救雀巢的?

脱水研报

-

现代人的理财意识是越来越高了,理财方式也是越来越多元了。除了传统的银行理财,市场上的理财产品如股票、基金、债券、信托等等已经让人眼花缭乱了。村口的王大妈都不

-

公司于2005年成立,自成立以来,一直专注于电源管理芯片的研发设计和销售,致力于为客户提供高效能、低功耗、品质稳定的电源管理集成电路产品,推动整机能效提升和技术

-

近段时间我在研究中药板块,而广誉远就是一家中药企业。我平时会从各个渠道去追踪中药行业的消息,包括中药行业协会官网、萝卜投研、同花顺iFinD等数据库、中药公司年

-

现在问题来了,仅通过这张图,我们能推断出中顺洁柔是哪一年上市的吗?答案是2010年。因为这一年中顺洁柔的货币资金占比最高。上市能给企业带来很多好处,比如提升

-

在消费升级的背景下,我国休闲食品行业发展进入快车道。根据相关统计数据分析,我国休闲食品行业市场规模呈快速上升趋势,休闲食品行业的发展潜力非常大。休闲食品就是大家

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

越博动力(300742)与国鸿氢能签署氢燃料电池项目合作协议,加速推进氢燃料电池动力总成系统的研发试验工作;雄韬股份(002733)已完成制氢、膜电极、燃料电

-

目前我国民用航空发动机正处于起步阶段,除了AES100以外,应用于C919大型客机的CJ-1000发动机,以及应用于CR929远程宽体客机的CJ-2000发动机

-

受稀土原材料金属镨钕价格上涨,供应偏紧局势下,下游钕铁硼企业询单积极。安信证券认为,国内外车企新能源车型的持续推出和放量,对高端钕铁硼成品需求明显提升。另外,稀

-

据测算,一座5万千瓦的老风电场更新后可获得原有2-3倍容量,4-5倍的发电量,因此业内将老旧风场“以大换小”更新视为中国风电发展史上又一里程碑。老旧风机的回收再

-

点评:低温银浆是异质结电池的重要材料,受限于国内厂商尚未掌握低温银浆的相关设备和制造工艺,只能从依靠进口,且几乎被京都ELEX (KE)“垄断”。本次国产低温银

最新资讯

-

在2023年,华为全球销售收入高达7042亿元人民币,净利润更是达到了870亿元人民币。要知道消费王者茅台去年才创造出营收1506亿,净利润747.34亿的数据

-

从2023年下半年开始国内海上风电市场有所好转,预计今年将进入复苏阶段,特别是在广东、福建等地区,海上风电项目的开发和核准都在加快推进。而在海上风电产业中,风机

-

产品落地,市场情绪高涨,政策催化,种种因素叠加之下,低空经济瞬间成了明星产业。2024年4月,亿航智能成为全球首个eVTOL三种适航证书齐全的公司,标志产业商业

-

巴菲特有一句名言:“人生就像滚雪球,最重要之事是发现很湿的雪跟很长的坡。”长坡厚雪赛道,最典型的就是消费行业的白酒、医美方向,能够走出贵州茅台、爱美客这种高成长

-

从当前的数据来看,中药材价格在2024年2月似乎是处于底部了。而有许多中药企在药材价格下行时就已增加了采购,相应存货增加。我们重点看一下有着长坡厚雪赛道之称的心