24亿美金的意义!颠覆性技术布局全面领先,被严重低估的一家公司!

全球蛋白降解技术的先行者Arvinas将实验性口服Protac雌激素受体 (ER) 蛋白降解剂药物ARV-471权益授予辉瑞,达成了一笔总额达24亿美元的交易,正式叩开了Protac技术成药的大门。

虽然ARV-471的关键性二期的临床数据尚未公开,但辉瑞作为被授权方,显然能够提前拿到相关的数据,其专业性无可置疑,二期成功也几乎是板上钉钉的事情。

该事件意义非凡,早前Protac技术一直处于理论可成的阶段,那么未来将正式步入“有路径可以依循”的实操阶段。

小分子药物,将因Protac而再次释放出耀眼的价值光环。

一、Protac技术作用原理及其颠覆性

1、Protac技术(靶向蛋白降解)的简述

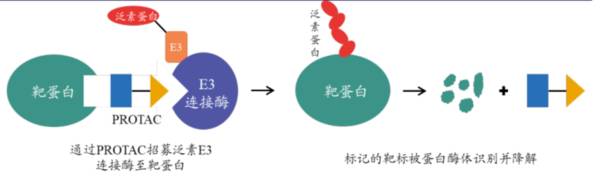

要了解Protac技术,首先必须要了解的是人体细胞内的一个“天然的回收系统:泛素 - 蛋白酶体系统(UPP)”。

UPP是细胞内蛋白降解的主要途径,参与细胞内80%以上蛋白质的降解,而在这个过程中,一种叫“泛素”的分子起到重要的作用,泛素分子在一系列酶作用下,将细胞内的蛋白质分类,从中选出靶蛋白分子,对靶蛋白进行特异性修饰的过程,形成靶蛋白多聚泛素链。这些起作用的酶包括泛素激活酶(E1)、泛素结合酶(E2)、泛素连结酶(E3)等,整个过程又叫泛素化。

用大白话来说,泛素化的过程就像是细胞将不用的文件(异常蛋白质)交给秘书(E3酶)盖上作废章(泛素化),扔到碎纸机里(蛋白酶体)。

↓↓↓

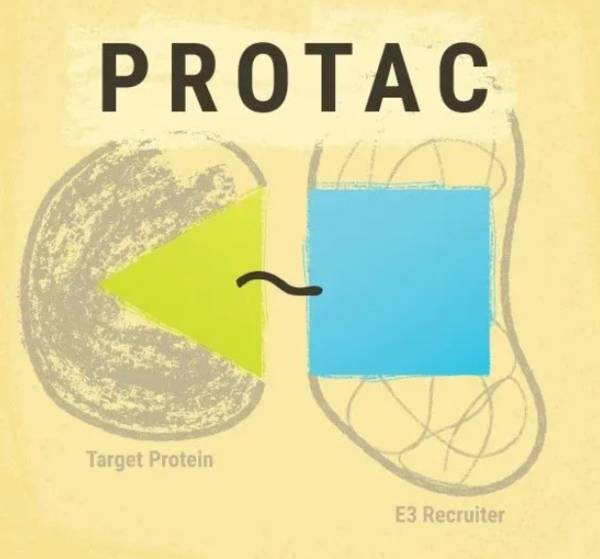

而基于Protac技术衍化出的药物结构,其实是一种双功能小分子,一端是结合靶向蛋白的配体,另一端是结合E3泛素连接酶的配体,通过一段Linker连接。这样的结构可以在细胞内将靶蛋白和E3酶拉近,使靶蛋白被打上泛素标签,然后通过泛素—蛋白酶体途径降解。

2、技术的颠覆性在哪里?

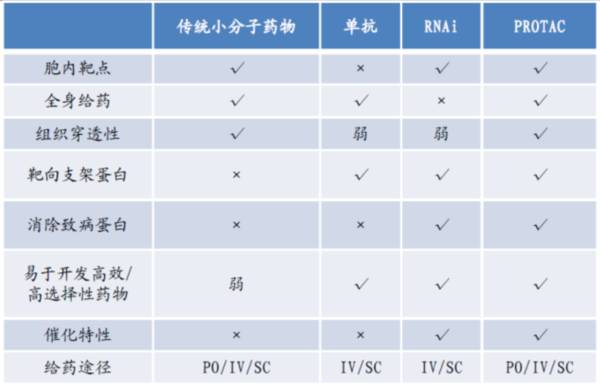

从近几年的全球药物销售趋势角度看,传统小分子药物研发正面临新兴技术的挤压,很大的原因在于现有小分子抑制剂存在容易耐药、大量靶点无法成药等问题。

据资料显示,仅有约10%的蛋白能用小分子调控,10%能用生物大分子调控的蛋白在细胞表面,而高达80%的蛋白无法用现有药物调控。

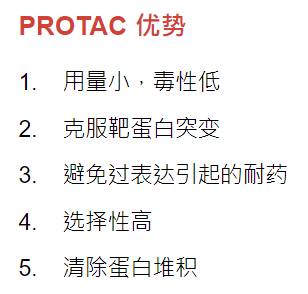

Protac技术最有吸引力之处在于它在理论上能够有效的解决耐药和大部分蛋白不可成药的问题。

针对那些传统上认为不可成药的蛋白靶点,这些蛋白可能占了人类蛋白质组的80%以上。由于靶向蛋白降解策略可以通过结合蛋白上的几乎任何一个位点,而不是活性位点,来达到选择性的降解蛋白的目的,因此理论上这个策略可以用于任何一个蛋白质。

同时,靶向蛋白降解策略的可以对那些已经产生抗药性的肿瘤发挥作用,且它在除癌症以外的其它疾病领域中也具有相当的潜力。

二、国内Protac技术布局最早、最广的公司 —— 海思科

很多投资者马上会蹦出一个问题:国内Protac技术布局哪家强?

国内布局Protac技术的公司非常多,但大多都处于临床前研究的阶段,这些企业包括:上海睿因、美志医药、分迪科技、杭州多域生物、五元生物、凌科药业、和径医药、开拓药业、亚盛医药、海创药业、加科思、优博生物、科伦药业、石药集团等。

但要论国内哪家的管线布局最广、进度最前和技术储备最丰富,那么海思科必定是国内第一梯队的领头人。

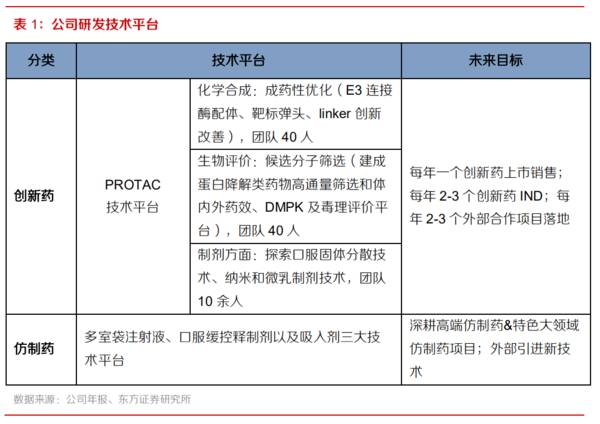

1、Protac技术平台大布局,丰富的管线储备

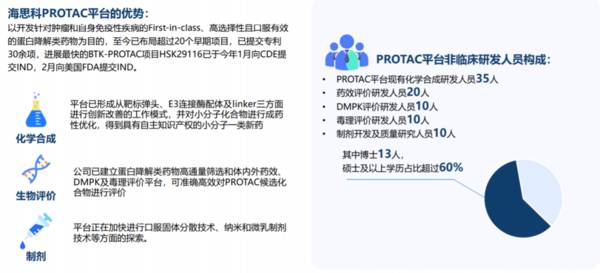

海思科已经对Protac技术进行了超过三年的探索,目标是开发针对肿瘤和自免疾病的Best-in-class、高选择性且口服有效的蛋白降解药物。

目前已经开发了针对肿瘤、自免的FIC产品,拥有早期产品20多个、提交专利30余项。

就披露的这个Protac管线数量储备,大概率是国内最多的Protac创新药企。

2、国内第一个BTK-PROTAC,直接上全球多中心临床

BTK抑制剂的市场成长空间的广阔性已经被已有药物充分验证,强生的伊布替尼在2019年的销售峰值达到82.49亿美元,在全球10大肿瘤治疗药物榜排名前列。

而利用Protac技术研制对BTK蛋白的降解策略,无疑是“降维打击”。

海思科的HSK29116管线,具有双重抗肿瘤机制(蛋白抑制+蛋白降解),有望克服传统BTK抑制剂治疗B细胞淋巴瘤中耐药突变的问题。

HSK29116在国内IND获批后,目前在美国进行Pre-IND的沟通,未来很快在美国递交IND,今年进入美国一期临床,同时公司也将在澳洲IND。由于Arvinas的110一期数据出来后获得非常大的认可,公司在调研中也表示,如果29116海外I期数据良好, 未来大概率通过license-out实现国际化。可以看出,公司对BTK-PROTAC管线实施MRCT策略,彰显出对该化合物极强的信心。

3、接近百人的Protac研究团队,国内最大令人惊讶的是,海思科大概率拥有国内规模最大的Protac技术研发团队。公司曾在问答平台上披露过Protac平台非临床研发人员构成:平台现有近100人,硕士及以上学历占比超过60%,其中化学合成团队35人、生物评价团队(药效学评价、DMPK评价、毒理评价等)约40人、制剂开发及质量团队十余人。

三、转型最早的一批传统药企,创新药成果逐渐露出水面

海思科作为最早布局创新药的一批传统药企(2012年),遵照国际同行的新药“双十”定律,创新药研发也迎来了收获期。

公司目前已经形成了一条自成体系的管线梯队,未来3年可能将会有3个新药获批上市。

1、HSK3486:罕见的麻药创新,头对头PK丙泊酚完胜

环泊酚(HSK3486)是由海思科自主研发、具有完全自主知识产权的1.1 类创新药,同时也是我国首个自主化合物创新的静脉麻醉药。

目前国内静脉全麻药市场占统治地位的丙泊酚,在静脉全麻药中的市占率高达90%,虽然是1986年面世的老药,但2012-2019年样本医院销售额数据中仍以8%年增速稳定增长,这说明市场需求刚性广阔及后来者实力不足以对其进行替代。

环泊酚是me-better的新药,与丙泊酚的头对头试验结果显示:低剂量环泊酚与丙泊酚镇静效果基本一致。且在安全性上,环泊酚注射痛发生率下降为丙泊酚的五分之一,同时呼吸抑制副作用也有明显降低。2019年丙泊酚乳状注射液国内销售额为36.72 亿元。

除临床结果全面优于丙泊酚外,有几个因素将快速推动环泊酚成为在中美畅销的新药:

● 环泊酚今年12月在国内先后获批两个适应症,有望在2022年内再增加覆盖三个适应症,加速产品在国内放量;

● 丙泊酚在美国广泛用于全麻诱导和ICU镇静,环泊酚在2021年1月被FDA获准开展临床三期,预计2023年上市,将有望成为公司第二个lisence out的产品;

● 环泊酚是麻醉领域少见的创新药,拥有良好的竞争格局,未来有望进入医保加速放量;

根据最新数据显示,海思科环泊酚1月份销售10400支,销售收入约280万元,2021年全年的计划是进入超过600家医院。如果能在美国顺利上市,环泊酚有望成为销售额超过30亿元的单品。

2、HSK7653:全球潜在最长效口服降糖药物DPP-4抑制剂

我们都知道在降糖药物方面,胰岛素是终末期糖尿病患者的必用药,而由于糖尿病病人庞大,非胰岛素类的口服降糖药市场仍不可小觑。

目前α-葡萄糖苷酶抑制剂和DPP-4抑制剂由于良好的安全性分别占据口服降糖药市场的前两位。目前默沙东原研的西格列汀因先发优势占据了DPP-4抑制剂市场的绝对优势,后续上市的药品在疗效上未能对其进行替代。

2019年,西格列汀销售额达到35亿美元,成为全球第三的降糖药单品。

海思科的HSK7653目前未披露在疗效上的优越性,但在增加患者依从性方面体现了强大优势,目前国内上市的DPP-4抑制剂都是按日服用,而海思科HSK7653只需2周服用一次。

预计该产品2022年报NDA,2023年在国内上市。

3、HSK16149:新型镇痛药,潜在的重磅药普瑞巴林me-better

海思科目前正在进行临床2/3期临床的HSK16149是潜在普瑞巴林的me-better药物,适应症为糖尿病周围神经痛(预计国内2100万病患)。

辉瑞的普瑞巴林是首个FDA批准用于糖尿病周围神经病变和带状疱疹后神经痛的药物,也是当前最畅销的镇痛药之一,

18年的销售业绩为50亿美元。

试验数据初步表明,海思科的16149药效强于阳性对照药普瑞巴林,具备强效镇痛、长效镇痛、中枢副作用小等特点,可能对中至重度患者疗效更佳。

目前,国内对应糖尿病周围神经痛适应症的药物仍然缺位,普瑞巴林国内仅被批准用于治疗带状疱疹后遗神经痛、肌纤维痛以及癫痫部分性发作辅助治疗,预计HSK16149上市后因适应症差异化,将拥有良好的竞争格局。

4、HSK21542:首个国际化的fast follow镇痛新药

HSK21542是镇痛加止痒双重作用的外周选择性κ阿片受体激动剂,主要适应症为术后镇痛、肠镜镇痛以及血透患者的瘙痒。当前该管线在中、美、澳三地多中心临床,最快可能在2022-2023年上市。

HSK21542的对标产品是Cara的同靶点新药CR845,其在治疗患有中重度慢性肾病相关瘙痒(CKD-aP)的血液透析患者的关键性3期试验KALM-2中,获得积极的顶线数据。而HSK21542对比CR845,作用时效可延长30-40%,安全窗提高10倍以上。

未来CR845上市后的销量情况将成为HSK21542未来销量预测的重要参照数据。

总结:

“1个正迅速放量的创新药+3个临近商业化的创新管线+丰富的Protac管线”,这样成梯队的创新药管线组合无疑让投资者对于海思科的成长有了更多的期待。

市场想要的创新药企(海外授权预期、国内几个创新药未来放量、颠覆性的技术布局国内领先)的样子,海思科都有。

但要实现远大的理想,需要耐心等待。

喜欢我们文章的朋友点个“在看”吧,不然微信推送规则改变,有可能每天都会错过我们哦~

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

王熙凤说:“外头看着虽是轰轰烈烈的,殊不知大有大的艰难去处,说与人也未必信。”刘姥姥听完后,说道:“我也是知道艰难的。但俗话说:‘瘦死的骆驼比马大’,凭他怎样,

-

2016年2月,国务院印发《关于煤炭行业化解过剩产能实现脱困发展的意见》(国发〔2016〕7号),意见指出:“从2016年开始,用3至5年的时间,退出煤炭产能5

-

这几天看到一个市场观点,说是在目前我国的宏观背景下,市场将会看到这样一个图景,就是中国也包括全球的经济增速中枢,可能会有一个阶段低于预期。那么,在这样的背景下,

-

领益智造全称为广东领益智造股份有限公司(LINGYI),由广东江粉磁材股份有限公司与领益科技(深圳)有限公司于2018年资产重组后更名注册。领益智造的主要业务板

-

复星医药是那种大开大合的企业,和恒瑞医药的“专注保守”形成了鲜明的对比。恒瑞医药自成立至今,实现了从一个红药水厂商到创新药制药企业的巨变,2020年营业收入规模

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

26日美股疫苗板块表现突出,Moderna公司股价大涨20.6%,BioNTech股价涨14.2%,辉瑞制药涨6.1%。中信证券医药团队表示,就现有防护方式而言

-

点评:目前,我国已经形成全球最大的电动汽车和充电桩市场。据权威预测,到2030年,我国电动汽车市场规模将增长20倍以上,充电桩市场规模将增长30倍以上。充电桩也

-

点评:6G是通信、感知、计算融合的颠覆性创新技术。专业人士指出,6G理论网速能达到1TB每秒,传输能力比5G提升100倍,网络延迟将从毫秒级降到微秒级。除了更快

-

产业链调研显示,目前国内生产商订单较多,销售压力不大,存在上调价格的可能。此外,海外市场采购旺盛,特别是南美市场,由于巴西百草枯禁用,对草甘膦、草铵膦的采购需求

-

点评:今年以来,工信部多次表态坚决压减粗钢产量,确保2021年全面实现钢铁产量同比下降。但今年上半年全国粗钢产量仍同比增长11.8%,除了河北以外的产钢大省都实

最新资讯

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有

-

跨国药企为全球创新药企蹚出一条路,原来药王不仅出现在肿瘤和自免领域,内分泌(代谢)也是孕育重磅药的摇篮。诺和诺德的司美格鲁肽仅用6年时间就突破了200亿美元的年

-

当一个国家65岁及以上老年人口,占总人口比例超过7%时,就意味着进入了老龄化。2023年,我国65岁及以上人口数量2.17亿人,在总人口中占比15.4%。随着生