淘研报 | 显示面板的大年来了,这里有一家核心供应商!

每一块显示屏都需要复杂的工艺才能出厂,而今年更是被认为是显示面板的大年,在今年相关企业业绩都会有不错的表现,甚至TCL都被预计近年能实现百亿净利润的收入。在面板行业高景气度的带动下,一些关键材料的生产企业也会在今年有不错的表现,今天我们就来看这家核心原材料供应商:斯迪克。

一、公司简况

斯迪克能提供包括功能性薄膜材料、电子级胶粘材料、热管理复合材料和薄膜包装材料等四大类功能性涂层复合材料,包括1000多种产品和5000多种型号,广泛应用于智能手机、平板电脑、笔记本电脑、可穿戴设备、汽车电子等领域。

公司产品已经通过苹果、华为、三星、松下、LG、OPPO、戴尔、特斯拉等国内外知名品牌终端的认证,并与富士康、领益智造等行业知名组装厂建立了长期稳固的合作关系。

同时公司不断进行产业链横向纵向延伸,拓宽产品线,降低产品单位成本。

目前行业内能和公司形成对比的企业为:三利谱、激智科技、松井股份、赛伍技术、国瓷材料。

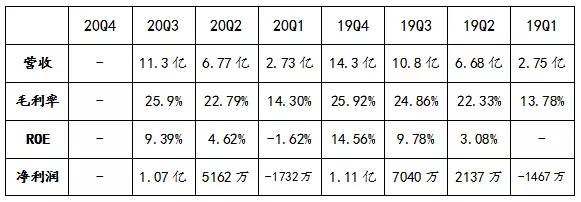

公司过往业绩

二、公司基本面

1、天生的行业壁垒:功能性涂层复合材料的性能和品质会直接影响终端产品的质量,因此为消费电子提供功能性部件的企业需经过严格的资格认证测试,才能成为大型消费电子制造商的合格供应商。

且供应商认证的周期较长,一般为6-12个月,部分核心功能材料认证周期会超过1年,因此产品供应存在较高的认证壁垒和较强的客户粘性。公司相关产品已通过苹果、华为、三星、松下等国内外知名品牌终端的认证,并建立了长期稳固的合作关系。

2、对质量要求带来的品牌效应:OCA光学胶是触摸屏的重要原材料之一。对下游客户而言,

OCA光学胶直接影响面板质量,如果光学胶质量出现瑕疵,在贴合后会导致整块面板报废,因此对产品的质量和一致性要求极高,因此下游客户更偏向使用已供货知名客户的企业产品。

3、海外巨头霸占市场,国产替代空间巨大:目前OCA光学胶市场主要被海外巨头垄断,美国3M、德莎、日本三菱、日东电工、韩国LG、SKC、SDI(独供三星)、台湾长兴科技等海外品牌占据主流市场。

近年来国内厂商不断发力,随着自主研发技术不断突破,OCA光学胶国产化趋势越来越明显。

4、国内终端厂商崛起带动本土企业加速发展:近年来以华为、小米、OPPO、vivo为代表的消费电子产品厂商全球出货量占比日益提升;在全球TV市场中中国厂商的地位也愈加重要,2019年全球主要品牌商出货量中TCL、海信、小米等中国厂商占据了50%以上的份额,中国厂商在面板和ODM制造环节也有较高的份额。

这都对OCA光学胶产品提出了国产化需求,国内新材料供应商凭借其本土优势和价格优势有望迅速渗透。未来业绩预期(来自券商研报)

国内消费电子终端需求旺盛叠加进口受阻,国内厂商市占率有望不断提升。未来,公司功能性薄膜材料产品有望伴随全球市场空间增长起量,实现价量齐升。

预测公司2020-2022年每股收益分别为1.46、2.07、3.26元,根据可比公司21年平均37倍PE的估值水平,给予76.59元目标价。

三、看好理由

1、突破新的客户和市场有助于业绩释放:公司OCA光学胶膜产品在部分终端品牌实现突破,同时借助成本优势切入白牌和返修市场,起量后有助于公司业绩实现释放。

2、新增产能翻倍,营收有望快速提升:目前斯迪克的OCA光学胶年产能将近800万平米,公司2021年三四季度预计将新增6条产线,达到公司原有产能的3-5倍,而且这部分新增产能除OCA光学胶外,具有多功能线属性,这类产线对其他相关涂覆产品具有产能方面的柔性适应能力。

3、目前处于低估,有估值修复的预期:公司当前的业绩增速较快,但股价处于相对低估的区间内,未来存在估值修复的可能。

四、风险揭示

1、市场竞争加剧;

2、OCA业务放量不及预期;

3、原材料价格剧烈波动;

4、公司市值较低,存在估值修复不及预期的可能。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

老莫说主力|上涨行情延续,继续按照结构做好跟踪!

脱水研报

-

据民生证券研报分析,目前,公司已形成数控机床、智能自动化生产线、装备部件为代表的三大系列产品,一体化的产品线布局有效的打通了公司业务机能。随着高端机床放量,公司

-

不得不说,将中医药和电视剧联系在一起,是一种中医药文化的宣传,正符合我国当前对于中医药发展的支持理念。如下图,《“十四五”中医药发展规划》明确了中医药发展的目标

-

牛栏山酒厂2020年1月16日起主力产品在全国范围提升出厂价格,提价产品覆盖范围接近80%,包含主力产品白牛二及珍品陈酿,提价幅度在5%-10%之间。其中,白牛

-

一、注重消费者培育,提前布局千元价位带,多措并举推升品牌形象。2020年,迎驾贡酒成功登上“2020全球酒类品牌·50大烈酒品牌”排行榜,位列全球第26位、中国

-

1)“汾老大”地位稳固(1949-1994年):改革开放后,白酒行业走入市场经济使得白酒需求迅速提升,供不应求成为主要市场问题,在这一背景下,汾酒依靠扩产+高品

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:人工智能的发展伴随着其他先进技术如大数据、物联网、云计算等的同步发展,尤其是随着国内大量数据被挖掘和应用,人工智能将深度渗透到许多行业。人工智能将继续在G

-

车联网产业是汽车、电子、信息通信、道路交通运输等行业深度融合的新型产业形态。当前产业环境下,车联网是国家交通强国战略落地的主要抓手,新基建的主要发展方向之一,发

-

广发证券认为,假设磷酸铁制备工业均采取工业级磷酸一铵,预计2021年、2025年磷酸铁锂放量将分别拉动工业级磷酸一铵需求19.8万吨、153.6万吨。 云天化

-

点评:太赫兹通信作为实现6G愿景的关键技术,已得到全球通信业认可。此前,美国联邦通信委员会(FCC)投票,一致决定开放面向未来6G网络服务的“太赫兹”频谱,用于

-

国联水产(300094)、好当家(600467)等。

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个