半导体设备细分龙头,国内唯一打破垄断,净利润2年增长13倍,成长逻辑强硬!

华为直接引发了A股的一场科技变革,从汽车到云计算再到人工智能、大数据。华为带来的热度或许会持续整个四季度。

即便从长远角度看,未来最好的选择也是在科技方向上,比如半导体、智能驾驶、人工智能等等。

其实之前越受制于国外技术限制的行业,未来出现大行情的概率越大,华为就是很好的案例,未来国产替代一定是趋势。

半导体国产替代目前已经崭露头角。

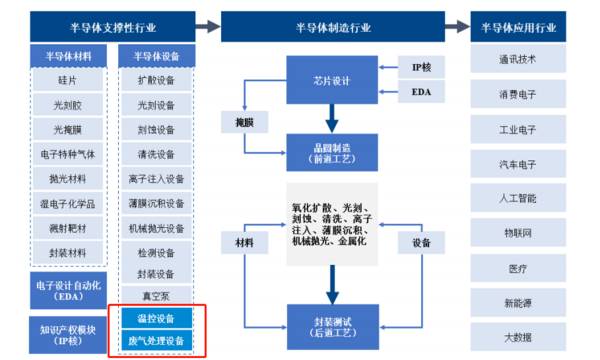

半导体是一类材料的总称,可以分为:集成电路、光电子器件、分立器件和传感器。其中集成电路占80%以上的份额,集成电路可以细分为逻辑芯片、存储器、微处理器和模拟芯片等。

半导体是消费电子、人工智能、大数据等众多行业的重要材料,至关重要。

之所以看好半导体,一是该赛道自身具备很高的成长属性,二是半导体事关核心技术,是国家重点扶持的战略性产业。

而半导体行业典型的龙头,如北方华创、兆易创新、韦尔股份、海光信息、中芯国际等确定性更高。当然也不能忽视在某个细分领域做到全国唯一的隐形冠军。

比如,即将登陆A股上市的京仪装备,它是半导体设备细分领域的绝对小龙头,全国唯一自带稀缺性,相比那些大龙头而言成长逻辑更强。

那么,京仪装备到底是干什么的呢?

半导体产业的核心在于制造,制造的核心在于工艺,而工艺的核心是设备和材料。

京仪装备是半导体专用温控设备龙头,主营业务就是半导体专业温控设备、半导体专用工艺废气处理设备的生产和销售。

半导体专用温控设备,主要应用于刻蚀、扩散、薄膜沉积、化学机械抛光等环节,精确控制反应室的温度。

在半导体加工中,晶圆上的各种工序需要在严格控制的温度条件下进行,以保证产品的质量和稳定性。

所以从重要性角度看,温控设备是集成电路制造过程中不可或缺的关键设备。

从公司近几年的营业结构也能看到,半导体专用设备营收占比目前已经超过95%。其中半导体专用温控设备营收占比67%、半导体专用工艺废气处理设备营收占比28%。

那么,这个公司有什么看点呢?

其一是产品优势:打破国外垄断,全国唯一

半导体是个万亿赛道,但大部分市场被海外厂商占据。

半导体专用设备之前也是被国外垄断,2017年京仪装备推出了半导体专用温控设备和专用工艺废气处理设备,打破了国外垄断。

目前公司国内唯一一家,半导体专用温控设备和半导体专用工艺废气处理设备制造商进行大规模装机的厂商。2022年温控设备和工艺废弃处理设备市占率分别是35.73%、15.57%。

公司产品适配国内最先进的14nm逻辑芯片制造产线和国内最先进的192层3D NAND存储芯片制造产线。

不仅如此,产品已经广泛用于长江存储、中芯国际、华虹集团、大连英特尔、卓胜微等国内主流集成电路制造产线。

其二是盈利能力优势。

盈利能力是公司产品、市场、客户优势的综合体现。

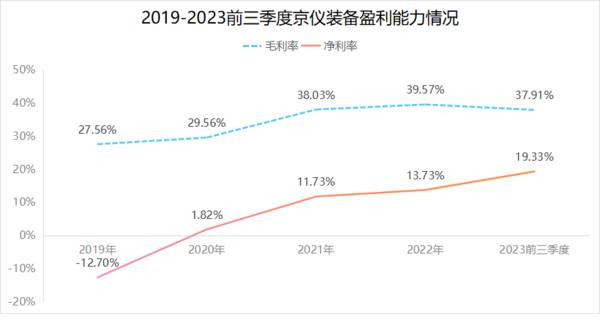

2019—2023年,公司的毛利率、净利率都有明显提升。2023年前三季度,公司毛利率37.91%,净利率19.33%、相比去年同期提升1.82个百分点。

毛利率提升,是因为公司度过成立初期,产品销量增长,摊薄了平均成本。在毛利率提升的情况下,公司各项费用率在规模优势作用下不断下滑,所以净利率提升幅度更高。

2019到2022年,期间费用率从42.76%下滑至25.51%。

那么,公司未来的成长空间在哪里?

成长逻辑硬的公司有个共同点:好行业+好公司。

所以京仪装备未来的成长点主要有两个。

第一,半导体设备国产替代,势在必行

2022年全球半导体市场规模约6135亿美元,同比增长10.37%,且未来五年半导体市场规模将以7.1%的年复合增速稳步扩大。

就我国而言,2010年到2021年集成电路市场规模年复合增长率19.75%,发展非常快,但之前受技术限制远远不能自给自足。

2021年中国大陆集成电路生产规模为312亿美元,而市场总需求规模是1870亿美元,存在1558亿美元的国产供给缺口。

未来整个半导体产业都有望受益于国产替代的推动而保持高速增长趋势。

而半导体设备是半导体制造的基石,2020年中国大陆已经成为全球半导体设备第一大市场,消费需求也是最大的。

2021年国产半导体设备销售额为385.5亿元,仅占中国大陆半导体设备销售额的20%,其余80%是进口海外产品来满足国内需求。

随着像京仪装备这样的细分领域龙头的崛起,半导体设备国产替代势在必行。

第二,京仪装备是个好公司

身处半导体这样的好赛道中,京仪装备自身也很给力。

从上面分析就能知道,公司是半导体设备细分领域稀缺的好公司,打破国外垄断,全国唯一。

且公司产品认可度很高,长江存储、中芯国际、华虹集团都是它的客户,另外公司已经具备规模优势,盈利能力不断提升。

过去几年,公司业绩表现出很强的成长性。

2019年到2022年,公司营收年复合增长率42.18%,净利润更是从亏损到如今一年盈利近一个亿。且从2020年到2022年仅两年时间内,净利润增长了13倍,可见成长速度多么快。

2023年前三季度,公司营收同比增长12.16%,净利润同比增长23.84%达到1.17亿元,这已经超过了去年一整年的净利润规模,强大的成长性仍在继续。

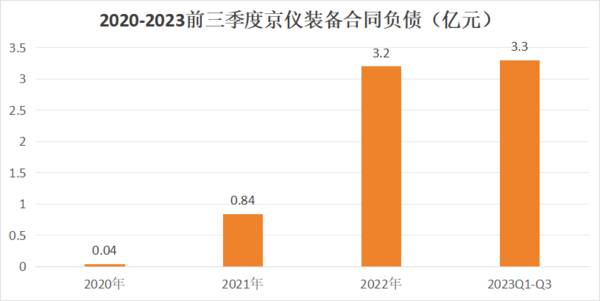

另外,2023年前三季度公司合同负债3.3亿元,已经超过2022年全年的数额,说明公司的“在手订单”量很大,而这些合同负债最终都会成为公司的营收、净利润。

因此,整体分析下来,京仪装备是极其稀缺的半导体设备绝对小龙头,具备产品优势、市场份额优势、盈利水平持续提升。

公司所处的行业是国家大力扶持的,国产替代势在必行,成长逻辑强硬。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

净利润大增240%,毛利率堪比茅台的医药白马,迎来困境反转!

脱水研报

-

据中银证券研报分析,中国乳制品规模超过4000亿元(不含配方奶粉),规模趋于稳定,低温白奶360亿,常温白奶940亿。低温奶市场规模5年复合增速9%,量价齐升高

-

近年来白酒行业体制机制改革推进明显加速,五粮液、汾酒等均通过各自方式实现国改推进,实现经营改善。其中五粮液三年定增落地,销售端和管理端不断变革。汾酒签订国改目标

-

公司成立于2007年,成立之初专注于半导体产品的设计和分销业务,从事MOSFET、模拟开关、射频芯片、信号链等模拟IC设计与销售;2019年,公司通过外延式并购

-

自去年来,东方财富医疗美容指数已走出了两波结构性牛市行情,同花顺的医美概念股则反映了自今年年初以来的行情。所谓结构性牛市,主要强调的是特定行业、特定企业的资产重

-

东方通是国内首家在A股上市的基础软件厂商,以“安全+”和“数据+”两大产品体系为基础,为客户提供综合解决方案及服务,是国内领先的大安全及行业信息化产品、解决方案

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:在具备大容量、高架空性的同时,硫化铂还拥有优异的光、电、磁等性能。与石墨烯(碳基第三代半导体材料)相比,硫化铂拥有良好的内部结构稳定性、透光性和杂质较少的

-

华创证券认为,供给增长放缓紧张态势凸显,氯碱行业开工率为84%,已达5年内最高。短期内继续抬升的阻碍主要是产地限电、环保督查等因素,可以释放的供应能力已不多。下

-

液氨在工业上应用广泛,主要用于生产硝酸、尿素和其他化学肥料,还可用作医药和农药的原料。业内认为,目前仍受国内装置开工率偏低,检修装置偏多影响,供应量下降明显,国

-

点评:服务卡片作为鸿蒙的首创,可以快捷的让用户触及应用中常用功能。利用鸿蒙的分布式技术,将用于玩游戏的服务卡片,分布到任意多部手机或者平板上。这样从理论上可以任

-

硅晶圆自去年底伴随半导体、汽车加上记忆体都走向复苏上升轨道,今年以来所有尺寸都呈现满载的火热表现,据各大硅晶圆厂预测,供不应求持续,2021-2023年都是正

最新资讯

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有

-

跨国药企为全球创新药企蹚出一条路,原来药王不仅出现在肿瘤和自免领域,内分泌(代谢)也是孕育重磅药的摇篮。诺和诺德的司美格鲁肽仅用6年时间就突破了200亿美元的年

-

当一个国家65岁及以上老年人口,占总人口比例超过7%时,就意味着进入了老龄化。2023年,我国65岁及以上人口数量2.17亿人,在总人口中占比15.4%。随着生