华为鸿蒙独家供应商,净利润5年增22倍,1000家机构扎堆调研!

华为似乎已经成为科技的代名词,每一次新品发布总能给我们带来惊喜,技术全球领先。

智能手机Mate60搭载卫星通话功能;与赛力斯合作的问界新M7搭载ADS2.0智驾系统;与长安、宁德时代共同打造的阿维塔12以及与奇瑞合作的智界S7搭载鸿蒙智能座舱4.0。

而鸿蒙智能座舱除了可实现多人多设备、多屏多音区并发控制等功能外,还有AR-HUD(增强现实抬头显示)、光显屏等新科技。

其中,HUD抬头显示是利用光学反射原理将车辆信息、导航信息等投射到挡风玻璃或发动机罩上方,能解决驾驶员需要频繁低头看仪表盘的痛点,同时能够提高行驶安全性。HUD抬头显示先后经历了三个发展阶段,AR-HUD是最新一代。

而给华为提供AR-HUD的就是华阳集团。

华阳集团是国内领先的汽车电子供应商,主要包括汽车电子、精密压铸、LED照明和精密电子部件四项业务。

汽车电子和精密压铸是公司收入的主要来源,并且占比越来越高。2018-2023年上半年,汽车电子和精密压铸合计占比从75.88%增加到90.53%,尤其是汽车电子,贡献了超过6成的收入。

汽车电子包括智能座舱、智能驾驶以及智能网联类产品,其中,抬头显示(HUD)便属于智能座舱类产品,智能座舱类产品还有液晶仪表、电子外后视镜,智能驾驶则包括传感器、驾驶辅助系统等。

那么,华阳集团过往的业绩和盈利能力如何?

华阳集团营业收入稳步增长,2018-2022年,营业收入从34.69亿元增长到56.38亿元,2023年三季度实现营收47.97亿元,同比增长19.67%。主要是因为汽车电子和精密压铸两大业务营收增加,2023年上半年汽车电子实现营收18.56亿元,同比增长15.78%,精密压铸业务实现营收7.34亿元,同比增长21.63%。

归母净利润5年增长了22.41倍,2018-2022年公司净利润从0.17亿元增长到3.81亿元,年复合增速达到117.44%,2023年三季度实现净利润2.98亿元。

虽然公司整体盈利能力不算高,但也持续增强,ROE连续5年增长,从2018年的0.48%增长到2022年的9.48%,年复合增速达到110.81%。

推动华阳集团ROE上涨的因素主要是净利率和权益乘数,净利率从2018年的0.52%增加到2022年的6.82%;权益乘数2018-2022年从1.34增加到1.66,其中净利率的提升说明产品盈利水平在提高,恰恰是公司业绩向好以及核心竞争力的体现。

那么,华阳集团未来的成长性如何呢?

第一,绑定华为发展空间广阔,HUD仍是蓝海市场

随着智能座舱的发展,作为智能座舱中消费者感知最强的模块之一,HUD也正处于爆发式增长的阶段。

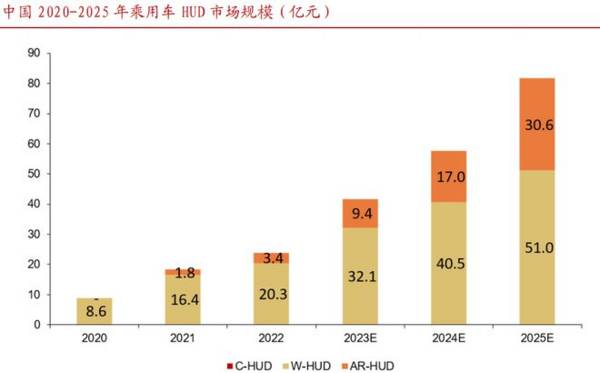

据统计,2021年中国HUD前装量为116.7万台、市场规模18.3亿元,但市场渗透率仅为5.4%,并且主要集中在W-HUD,而AR-HUD的前装搭载量仅5万辆左右。

预计到2025年,中国HUD装机量将达到597.9万台,渗透率将达到23.8%,市场规模将达到81.7亿元,AR-HUD的占比迅速提升,未来向AR-HUD转型也是大势所趋。

虽然从全球市场来看,HUD供应商主要是电装、松下、日本精机等外国厂商,但随着国内汽车品牌配置HUD数量的增多以及公司自身的技术突破,华阳集团成功打破外资垄断,在HUD市场上的占有率逐步提高,2022年公司在乘用车HUD市场的占有率为15%,仅次于电装,遥遥领先泽景等国内厂商。

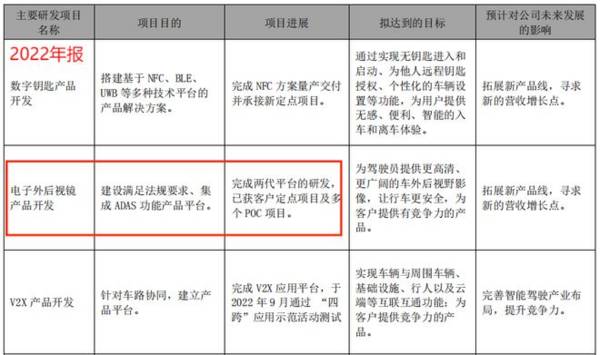

目前公司HUD产品包括W-HUD、AR-HUD,其中AR-HUD产品已经实现TFT、DLP、LCOS成像技术的全面布局,并实现重大突破。

2021年,公司基于DLP和TFT方案的AR-HUD产品实现量产,成为国内首家、全球第二家基于DLP技术的AR-HUD量产供应商,国内率先实现斜投影样机开发。

2022年,公司与华为签署了华为光产品线智能车载光业务的合作意向书,共同推进基于LCOS技术的AR-HUD产品,客户包括长城、长安、比亚迪、广汽、北汽、奇瑞、赛力斯、VINFAST等。

2023年第三季度搭载长城、长安、问界、极氪等多个车型量产,整体出货量同比、环比大幅度增长。

未来随着新能源汽车以及华为销量的增加,公司汽车电子营收有望进一步上升;且随着今年第三季度新项目量产爬坡及第四季度新项目量产,其成长性仍将维持。

第二,提前布局二次增长曲线,已获得合作定点

与传统后视镜相比,电子外后视镜不仅更加符合空气动力学设计,而且在可视角度、夜间宽容度上都有很大的提升。

电子外后视镜(CMS)是汽车智能化的新兴赛道,国内还没有搭载电子外后视镜的量产乘用车,但北汽魔方、路特斯Eletre、比亚迪宋L、昊铂HyperGT、小鹏G7等车型已经宣布旗下车型搭载电子外后视镜方案。

CMS市场刚处于起步阶段,未来几年将快速发展。据预测,2023、2024年电子外后视镜装车量将分别为7万台和51万台,到2025年,电子外后视镜装车量将超过100万台、市场规模将达到40亿。

华阳集团已经在电子外后视镜布局多年,并在2022年初推出电子外后视镜,目前已经和新势力、自主品牌、合资品牌达成合作,并获得多个定点项目。

目前每个电子后视镜的价格在4500元左右,未来随着生产商增加以及达到规模效应,成本将下降,预计在2023-2025年公司将实现电子外后视镜营收0.3亿、4.3亿以及7.5亿元,将成为公司成长性极高的产品。

最后,总结一下。

华阳集团是国内HUD龙头,主营业务汽车电子和精密压铸业绩平稳增长且盈利能力为强,HUD市占率在国内排行第一,已经与华为、比亚迪、奇瑞等众多厂商达成合作,未来将充分受益于行业的增长。

此外,公司还前瞻布局电子外后视镜业务并且已取得多个项目,预计未来也会给公司带来较大增长,成长性很强。

结合估值来说,华阳集团当前估值处于历史低位,虽然其业绩增速下滑为当前压制估值的核心因素,但业绩增长能持续消化估值,企业仍有长期增长逻辑。

值得关注的是,2023年有965家机构调研,其中157家机构持仓,其中就包括知名的易方达、汇添富等基金。

以上分析仅作为上市公司分析使用,不构成具体投资建议。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

光刻机龙头,芯片中的隐形冠军,利润增100%,华为影子公司被低估

脱水研报

-

2008年5月,国家卫生部按照《新资源食品管理办法》的规定发布相关公告,批准透明质酸钠作为新资源食品用于保健食品原料。2020年9月3日,根据国家食品安全评估中

-

青花汾酒是清香型白酒山西汾酒的核心产品,核心产品青花30、青花20定位次高端价格带,消费场景以商务需求为主,聚焦青花系列有助于汾酒实现品牌高端回归,并为全国化提

-

一则是2022年1月19日的业绩预减公告。预计2021年公司净利润在65亿-80亿之间,至少同比下滑70%。第二则公告关于票据违约,公告日期在2021年12月7

-

据德邦证券研报分析,伴随消费者对智能家居的需求精细化,消费者教育不断完善,以及家居替换、改善诉求,行业将迎大规模需求放量。深耕国际市场,快速创新产品,不断提升产

-

澜起科技成立于2004年,是国际领先的高性能处理器和全互连芯片设计公司。公司致力于为云计算和人工智能领域提供高性能、低功耗的芯片解决方案,目前的产品包括内存接口

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

中信证券认为,我国盐湖锂资源开发潜力巨大。盐湖提锂技术经过多年发展趋于成熟,“吸附+膜”集成法有望成为主流。中国盐湖提锂产能远期规划达到30万吨,全球锂供应占比

-

点评:汉信码由中国物品编码中心牵头自主研制,是拥有完全自主知识产权的二维码码制,达到国际领先水平。汉信码实现了我国二维码底层技术的后来居上,可在我国多个领域行

-

国盛证券认为,数字人民币将加载智能合约,实现可编程性与条件支付,或催生新业务模式。条件支付功能由人民银行与运营机构共同开发,或意味着将数字人民币的生效权力“下放

-

点评:目前新冠肺炎疫情仍在全球肆虐,我国在局部地区也出现反复。作为阻断疫情预期最高的方式——疫苗,目前的效果也正在经受考验。新的对抗和阻断新冠病毒传播的药物成为

-

随着消费升级,汽车制造商战略升级以及政策等多因素共振,智能网联车市场增长迅速。根据IDC统计预测,2020年全球智能网联车出货量约为4,440万辆,2024年达

最新资讯

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有

-

跨国药企为全球创新药企蹚出一条路,原来药王不仅出现在肿瘤和自免领域,内分泌(代谢)也是孕育重磅药的摇篮。诺和诺德的司美格鲁肽仅用6年时间就突破了200亿美元的年

-

当一个国家65岁及以上老年人口,占总人口比例超过7%时,就意味着进入了老龄化。2023年,我国65岁及以上人口数量2.17亿人,在总人口中占比15.4%。随着生