603688,光伏唯一稀缺龙头,利润大增300%,365家机构抢筹!

光伏周期下行下,唯有它一路风光。

光伏降本增效进程提速,2023年国内光伏新增装机创纪录达到216.88GW,一年的装机量约相当于过去近四年的装机总量。产业链价格下跌,行业内各环节、各企业可以说喜忧参半。

不同于产业链上大部分企业内卷严重,甚至压缩利润打价格战,石英股份在2023年迎来了业绩大爆发。

根据公司年报,石英股份2023年实现营业收入71.84亿,同比增长258.46%;净利润50.39亿,同比增长378.92%。

公司盈利能力更是大增,2023年石英股份光源业务毛利率为44.22%,光伏业务毛利率为91.37%,光纤半导体业务毛利率为67.12%,其中光伏和半导体为主营业务,是公司核心利润来源。

分产品来看,公司2023年石英砂毛利率达到94.22%,毛利率在光伏行业无人可敌,连消费行业的贵州茅台2023年前三季度最高毛利率也才92.6%。可以说石英股份是妥妥的光伏茅。

截至2023年底,石英股份已有365家机构持有。

那么石英股份是干什么的呢?

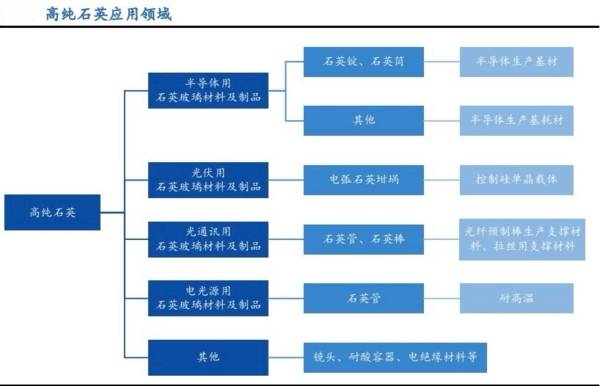

石英股份主要从事高纯石英砂、高纯石英管(棒、板、锭、筒)、石英坩埚及其他石英材料的研发、生产与销售。

在光伏领域,高纯石英砂主要用来制造石英坩埚,而坩埚主要用在光伏产业链中上游极其关键的单晶硅棒拉制环节。

在半导体产业,石英材料主要应用在晶圆生产中的扩散和刻蚀工艺。可以看到,公司产品应用领域广泛、作用无可替代。

作为国内行业龙头的石英股份是中国首家打破国外垄断并实现量产的高纯石英砂生产企业,也是全球少数拥有量产高纯石英砂技术的企业之一。

高纯石英砂的生产技术一直是行业的技术难题,在公司高纯石英砂量产以前,国内没有企业能够量产高纯石英砂。

高纯石英砂产能方面,公司2019年产能达到12000吨,并在2020-2023年先后实施了20000吨/年及60000吨/年的扩产建设。

公司高纯石英砂业务前景广阔,与光伏行业的晶澳科技、隆基股份、锦州佑鑫、等公司有稳固的合作关系。

那么为什么石英股份能做到如此业绩呢?

高纯石英砂提纯技术壁垒高,市场呈寡头垄断格局。目前,全球仅尤尼明、TQC、石英股份三家企业具备量产高纯石英砂的能力,国内其他几家公司无法稳定批量供应。

光伏领域,高纯石英砂被大量应用于石英坩埚,坩埚分三层,中内层砂占比约30%-40%,这部分砂被国外垄断,主要进口自美国尤尼明和挪威TQC。

外层砂已基本实现国产替代,尤其是国内石英股份熟练掌握外层高纯石英砂提纯工艺,国内行业一家独大,并且其内层砂产品和客户认可度正在逐步提升。

受益于下游光伏石英坩埚需求增长,公司高纯石英砂产量逐年增加,2021、2022连续两年实现同比增长50%,2022年全年高纯石英砂产量达36905吨。

与此同时,公司2018至2022年高纯石英砂产销率始终保持高位,均在95%以上,2022年实现销量36162吨。公司高纯石英砂一直不愁卖。

而2023年光伏领域用石英砂需求大增,叠加光伏新产能逐步释放和国外高纯石英砂进口时滞,高纯石英砂(特别是内层砂)整体呈现供不应求的态势,导高纯石英砂市场价格上涨。

因此石英股份实现高毛利率,远超阳光科技、晶科能源等光伏巨头。

那么未来石英股份发展有何看点呢?

第一、光伏行业高纯石英砂需求维持高位

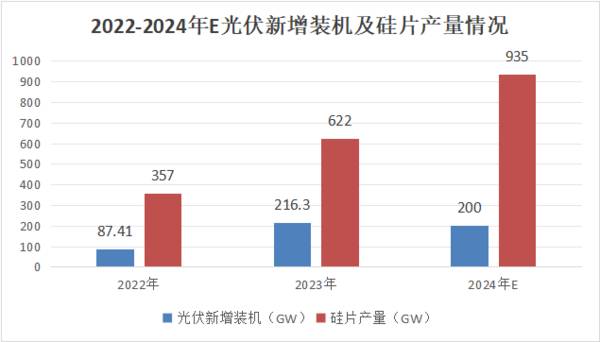

在光伏市场方面,2022、2023年国内光伏新增和累计装机容量均为全球第一。2024年1、2月光伏累计新增装机36.72GW,同比增长80.27%。预计2024年全国光伏新增装机将超过200GW。

光伏装机增长带动硅片产量增加,2022年全国硅片产量约357GW,同比增长57.5%,2023年全国硅片产量约622GW,同比增长67.5%,预计2024年全国硅片产量将超过935GW。

石英坩埚是是拉制大直径单晶硅棒的消耗性器皿,一次或几次加热拉晶完成后即报废,具备较强的消耗品属性特征。

不仅如此,光伏行业N型单晶硅片占比持续提升。而N型硅片用石英坩埚使用寿命较P型用石英坩埚使用寿命更短,要少50-100小时,这对应将会增加坩埚用量。

同时光伏硅片向大尺寸方向发展,坩埚大型化发展推动坩埚高纯石英砂单耗量日益增加。

根据数据预测,大尺寸石英坩埚高纯石英砂单耗量为70公斤/只,生产1GW单晶硅片需要消耗2400只石英坩埚,生产1GW单晶硅片需要消耗高纯石英砂168吨。

第二、半导体行业复苏,推动石英制品打开成长空间

光伏发展的同时,国内半导体产业需求规模也在扩大,与半导体工业密切相关的石英制品行业得到快速发展。

2018年至2023年中国半导体设备市场规模快速扩张,2018年至2023年年复合增速22.83%。

高纯石英砂制作的石英玻璃制品种类丰富,其应用几乎贯穿半导体晶圆制造的整个过程。

根据石英股份相关公告,每生产1亿美元的电子信息产品,平均需要消耗价值50万美元的石英玻璃材料,也就是石英玻璃材料占半导体总产值的0.5%。

此外,生产石英制品需要系统的连熔法等生产工艺。

公司不断改进提升生产技术。2022年,公司通过对连熔生产系统技术攻关,稳步推进第八代连熔生产技术投入使用,多种新型半导体用高端石英产品走向市场。

石英股份强悍的技术垄断力让后来进入的竞争者基本没有对打能力。光伏和半导体行业规模双增长助力高纯石英砂需求持续上涨,石英股份成长逻辑极强!

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

130家机构出逃,大单品毛利率腰斩,佐餐卤味第一股怎么了?

脱水研报

-

我时常在想,学习财务知识到底是为了什么?答案并不唯一,站在不同的角度,有不同的答案,作为投资者,无非是为了多学点财务知识,筛选出好公司,少走一点弯路。不论你是买

-

酒鬼酒是中国馥郁香型白酒的始创者,被赞誉为“馥郁鼻祖”。馥郁香型酒鬼酒色、香、味、格俱佳,浓、清、酱三种香型和谐共生,“前浓、中清、后酱”,一口三香为馥郁,具备

-

21H1公司毛利率略有下滑,Q4盈利能力有望触底回升。21H1公司综合毛利率为26.76%,同比下滑1.71pct,主要受大宗商品价格上涨影响。21H1公司净利

-

这是年报系列的第三篇文章。它有另一个名字,叫做《不会读年报,还谈什么分析公司(下图)》。今天我们承接昨天的《管理层讨论与分析章节》,来学习如何阅读年报中的公司重

-

先安利一款特别实用的查询资料的软件:超星移动图书馆。每天我想随便看点东西自娱自乐的时候,它总是用心良苦把我看的东西变成学习资料,比如,当我在【学术资源】中搜索“

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:战略性新兴产业对经济社会全局和长远发展具有重大引领带动作用,成长潜力巨大,是新兴科技和新兴产业的深度融合,既代表着科技创新的方向,也代表着产业发展的方向,

-

作为业界公认的下一代电化学储能技术,钠离子电池凭借成本低、安全性能高、低温性能好、循环寿命长等特点,可广泛应用于低速电动车、家庭储能、可再生能源接入、5G通讯基

-

点评:在具备大容量、高架空性的同时,硫化铂还拥有优异的光、电、磁等性能。与石墨烯(碳基第三代半导体材料)相比,硫化铂拥有良好的内部结构稳定性、透光性和杂质较少的

-

点评:此前,台积电在1nm技术中实现关键突破,引来了业内的广泛关注。据了解,此次关键技术突破,在于利用二维材料作为接触电极,可大幅降低电阻并提高电流。二维半导体

-

点评:太赫兹通信作为实现6G愿景的关键技术,已得到全球通信业认可。此前,美国联邦通信委员会(FCC)投票,一致决定开放面向未来6G网络服务的“太赫兹”频谱,用于

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有