说到赚大钱,卖牛奶不如卖白酒?

没有对比就没有伤害。比较不同行业的财务数据,我们会发现有的行业就是比其它行业好;而对普通投资者来说,分析一个简单且绩优的行业,不失为一个明智的选择。

一、白酒行业核心财务指标分析

⒈从收益率指标看:

白酒行业的毛利率长期在70%以上,这已经碾压很多行业了;在高毛利率的基础上,白酒行业净利率长期在30%左右。很多行业的毛利率都不到30%,白酒行业的优势,由此可见。

⒉从资产获利率指标看:

白酒行业的净资产收益率在20%~30%之间,资产报酬率ROA基本大于15%。这主要得益于行业的高利润率。

⒊从增长率指标看:

2013年和2014年,白酒行业收入净利润都出现了负增长,但是2016年后,行业净利润增速基本都大于15%,且行业净利润增速大于收入增速。

考虑到我国的白酒产量逐渐减少,因此白酒行业的净利润增长,主要是靠产品价格的提升,这反映出白酒产品升级的趋势。

⒋从资本结构指标看:

行业资产负债率在30%左右,流动比率大于2,速动比率基本也大于2。

①资产负债率=负债总额÷资产总额×100%;

②流动比率=流动资产÷流动负债×100%;

③速动比率=速动资产÷流动负债×100%;

资产负债率表示的是公司的负债总额占公司资产总额的比重是多少,或者说公司的资金来源中,由债权人提供的资金占多大比重。白酒行业资产负债率30%,说明行业的资金由债权人提供的只有30%,行业的财务很稳健,风险低。

流动比率反映的是流动资产是流动负债的多少倍,将流动资产变现后能否偿还流动负债;或者可以理解成企业每一块钱的流动负债有多少流动资产来做担保。白酒行业流动比率最高的时候超过了3倍,说明行业每1块钱的流动负债,就有3块钱的流动资产做担保,反映出行业的偿债能力很好。

速动比率是速动资产和流动负债的比值。速动资产跟流动资产的最大区别是,速动资产当中不包括存货,所以速动资产的变现能力要比流动资产好,速动比率比流动比率更能体现公司的偿债能力。白酒行业的速动比率大于2,同样反映出行业的偿债能力好。

⒌从资产管理效率指标看:

白酒行业对快快卖货的要求不高,存货周转率为0.62,大约600天才能周转一次,这可能跟白酒的生产周期有关,特别是对飞天茅台来说,从开始酿酒到白酒出厂需要5年的时间。

白酒行业的应收账款周转率达到了上百倍。这并不是说应收账款一年回收了几百次,而是因为行业应收账款少,行业通常采用“先款后货”的模式,所以就使得“营业收入÷应收账款”以后,金额格外大。

二、乳制品行业核心财务指标分析

⒈从收益率指标看:

乳制品行业的毛利率长期在30%左右,并且2021年不到30%,白酒行业的毛利率高达70%,是白酒行业的两倍多。此外,乳制品行业的期间费用率在30%左右,比白酒行业多了近10个百分点,这就使得行业净利率很低,近10年来都没能突破7%。

⒉从资产获利率指标看:

白酒行业的净资产收益率在20%~30%之间,乳制品行业的净资产收益率在10%~15%之间,大约是白酒行业的1/2;白酒行业的资产报酬率ROA基本大于15%,而乳制品行业则在6%左右。

从盈利能力指标看,乳制品行业的盈利能力只有白酒行业的一半好。

⒊从增长率指标看:

乳制品行业的收入增速这10年来都没有出现负增长,但是2015年和2016年收入增速放缓。我们来看下年报中对此给出的解释。

2015年增速下滑的原因:

2015年,中国经济发展进入新常态,经济增长从高速转为中高速。中国乳制品业也呈现出相应的变化与趋势。乳制品行业由粗放式数量增长型向集约式质量效益型过渡,行业增速放缓。

⒋从资本结构指标看:

乳制品行业资产负债率在50%左右,流动比率在1倍左右,速动比率不到1倍,偿债能力明细不如白酒行业。

⒌从资产管理效率指标看:

乳制品行业对卖货速度的要求较高,一年大约要卖8次货,这跟乳制品的保质期有很大关系;从应收账款周转率看,行业的应收账款大约一年能回收30次,近年来应收账款回收越来越快。

整体来看,乳制品行业的周转率在提高。

三、连锁行业核心财务指标分析

从财务分析的角度看,连锁超市行业明显不如乳制品行业,更不如白酒行业。

第一,这个行业的毛利率很低,在20%~25%之间;可是该行业的期间费用率很高,最终使得行业净利率不到2%。

第二,连锁超市行业的周转能力并没有那么好。

乳制品行业的存货周转率在8倍左右,连锁超市的存货周转率与之相近;此外,该行业的总资产周转率呈现出下降的趋势。

连锁超市本来是靠高周转赚钱的行业,可是行业周转率却在下降;同时,行业的负债率越来越高。这不是一个良性的赚钱方式。

第三,从增长率指标看,行业增速明显动力不足。

近10年来行业收入最高增速只有12%,近两年来行业出现负增长;净利润下滑更是明显,即便是在收入增长的年份,行业也是增收不增利。

因此,在连锁超市行业里要找到好的投资标的,比在白酒行业里难太多。

四、做个总结

最近一直在看行业财务指标的数据,最大的收获有下面两点:

一是积累了关于行业的常识,比如说关于行业资产负债率的常识。

之前听一个讲座的时候,里面提到某个省上市企业的平均资产负债率是52%,我的第一反应是这个数据不对。

一般金融、房地产、家电、零售这些行业的负债率会比较高,但是这些行业占全部上市企业的比例才多少,况且很多行业的负债率都不到30%。因此,全部上市企业平均后的负债率怎么可能是52%。

于是我用了东方财富choice和同花顺ifind都查了一下,2021年这个省的平均资产负债率是43%。如果数据是不准确的,那么基于不准确的数据做的分析,可靠吗?

二是知道了不同行业的盈利模式,把定量分析和定性分析结合起来。

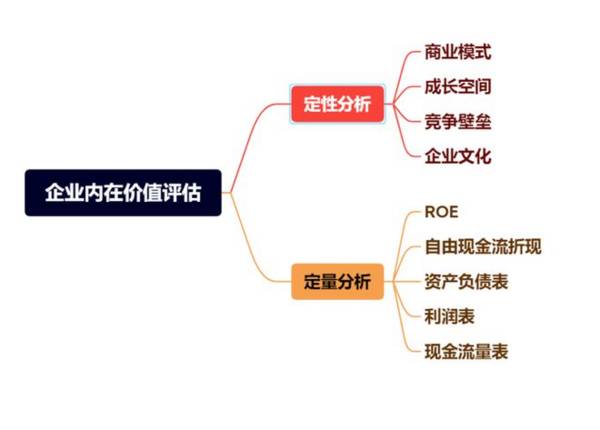

如下图分析,财务分析是定量和定性的结合。我们前面提到的白酒行业的周转率低,其实是白酒酿造工艺或者说是白酒产品属性的反映,连锁超市毛利率低是由其成本构成决定的,总之分析财务数据其实是在了解这个行业的生意特性和商业模式。

行业的数据很多,路还很长,与君共勉~

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

快递行业有多“卷”?没有飞机的已经混不下去

脱水研报

-

据安信证券研报分析,公司依托在电力、通信的雄厚积累,全面投身综合能源服务、智慧物联应用和通信规划设计三大业务方向,为电网、运营商、交通、金融等行业客户提供智能化

-

2021年,公司将在云南投产新的水电硅材加工一体项目。目前已经成为全球硅基新材料行业中产业链最完整、生产规模最大的企业之一。据西部证券研报分析,高端有机硅存在国

-

招商银行(ChinaMerchantsBank)是中国境内第一家完全由企业法人持股的股份制商业银行,于1987年4月8日成立,总部位于深圳市。2002年4月9日

-

近日贝壳投研(ID:Beiketouyan)在研究医药行业的时候看到很多企业存在着同样的问题:融资→扩产→经营质量下滑,当然还有情况更差的:并购→规模扩张→经营

-

沱牌曲酒在1989年第五届评酒会上荣获金质奖章,是中国名优白酒之一。2021年豫园通过拍卖获得舍得控股股东地位,复星系进驻董事会,充分提振渠道信心。分工来看公司

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

据了解,全球钠离子电池的产业化进程目前尚处于导入期,从产品参数上看,我国处于领先地位。天风证券于特表示,随着技术逐步走向成熟,应用场景不断拓展,未来钠离子电池有

-

碳中和已经成为全球的共识和使命。截至目前,加入联合国气候公约的137个国家都已承诺碳中和目标,这些国家的碳排放量约占全球的80%以上。对中国来说,碳中和“30/

-

点评:受益海上风电“抢装潮”以及碳中和目标叠加持续降本,今年上半年风电新增装机同比大增,多家风电产业链企业成绩亮眼。业内普遍认为,风电等新能源下半年建设并网有望

-

在全球缺芯的大环境下,代工厂商产能近乎满载,需求高景气度致使供需错配,几大晶圆厂商均在不断上修资本性支出预期,以满足市场需求。东吴证券认为,目前半导体供需矛盾依

-

此次山东明确电解铝减量置换,为新疆、内蒙古等火电为主的电解铝大省提供了参考,预计未来数年电解铝产能天花板还将再降。平安证券陈建文表示,电解铝受益碳中和,行业利润

最新资讯

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有

-

跨国药企为全球创新药企蹚出一条路,原来药王不仅出现在肿瘤和自免领域,内分泌(代谢)也是孕育重磅药的摇篮。诺和诺德的司美格鲁肽仅用6年时间就突破了200亿美元的年

-

当一个国家65岁及以上老年人口,占总人口比例超过7%时,就意味着进入了老龄化。2023年,我国65岁及以上人口数量2.17亿人,在总人口中占比15.4%。随着生