纸基功能材料龙头,仙鹤股份卡位大消费

仙鹤股份成立于1997 年,历经 20 余年发展成为业内产品矩阵最为齐全、生产规模最大的纸基功能材料绝对龙头,20 年末公司共有 110 万吨纸产能(含合营公司夏王)、10 万吨浆产能。公司产品分为七大系列,涵盖日用消费系列、食品与医疗包装材料系列、商务交流及出版印刷材料系列、烟草行业配套系列、家居装饰材料系列、电气及工业用纸系列,七大系列除电气及工业用纸外市占率均处业内第一。

据浙商证券研报分析,公司历经20 余年发展成为全国纸基功能材料绝对龙头,旗下七大产品系列覆盖消费、工业、烟草等优质赛道,除电气及工业用纸外细分纸种市占率均处业内第一。

一、纸基功能材料龙头,卡位大消费

公司子公司业务涵盖能源、污水处理、制浆/造纸等,各司分工明确,合力推进产业链一体化,保障多元业务发展。其中,鹤丰新材料主营 30 万吨食品卡新项目、高旭仙鹤主营造纸添加剂的生产和销售、仙鹤新能源主要负责光伏发电、敏捷供应链主要负责运输服务。

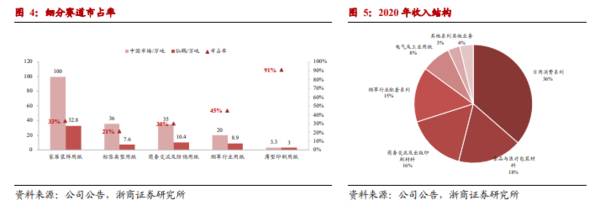

公司共有七大产品系列约60 余种产品,依托优质产品力和稳定供应实力,下游客户合作稳定,除电气及工业用纸外市占率均处业内第一。其中,家居装饰用纸市占率 33%、标签离型用纸市占率 21%、商务交流及防伪用纸市占率 30%、烟草行业用纸市占率 45%、薄型印刷用纸市占率高达 91%。

二、周期性趋弱的成长型标的

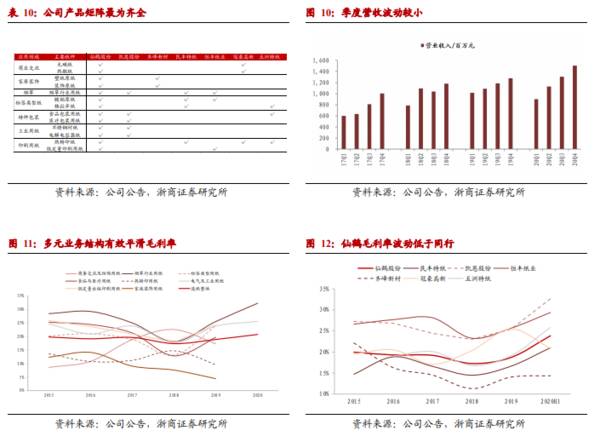

从产能端来看,2015-2020 年公司内生产能从 27.89 万吨提升至约 82.17 万吨,合营公司夏王产能从 19 万吨提升至 28 万吨,内生产能 CAGR 为 24.12%,合计产能 CAGR 为 18.56%。特种纸多以销定产,公司产能利用率维持在 95%以上,产销率维持 90%以上。

特种纸用途针对性强,因此行业呈现下游分散、品种繁多、产量较小等特点。公司产品涵盖七大系列共60 余种产品,覆盖食品、医疗、纺服、物流、烟草、家具等众多下游细分行业,是业内产品覆盖范围最广的公司。

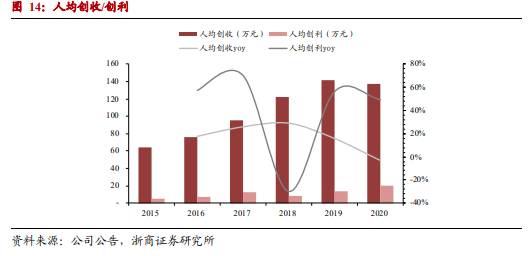

公司产线自动化程度较高,质量检测与控制系统、集散控制系统均已完成自动化,目前每条产线仅需配备15 人团队。从历史人均创收/创利来看,公司人效持续上行,2020 年公司人均创收达 138 万元、人均创利 20 万元。

按需定制+配套服务,客户粘性强。(1)直销模式为主,定制化提供高附加值:公司以直销模式为主,可直接根据客户需求进行定制化产品。公司强制造实力突出、供应能力稳定,有效解决了客户量小、个性化的需求痛点。2019 年公司前五大客户收入占比仅为 11%,2020 年末下游客户已达 2000+家。(2)多元产品矩阵,提供一站式解决方案:特种纸量小、应用场景广泛,公司依托完善的产品矩阵可满足客户一站式需求,如饮品门店客户可以一站式采购离型纸、纸吸管、纸杯纸、热敏纸等。(3)强销售团队,个性化服务: 公司销售部按照不同产品系列设有七个分部,分别负责不同特种纸的推广、销售和售后服务工作。销售部实行品种业务代表制度,对不同领域的客户安排个性化推广,按需研发产 品,提供一站式服务。同时,公司定期走访客户、构建高效反馈机制,售后服务体系完善。

三、专注大消费,受益高景气

目前特种纸细分赛道景气呈现分化趋势,如标签离型用纸、商务交流用纸、食品卡受益于应用场景增加、政策优势和下游行业发展,增速表现较快;而传统卷烟纸由于国内控烟力度加大,增速放缓。

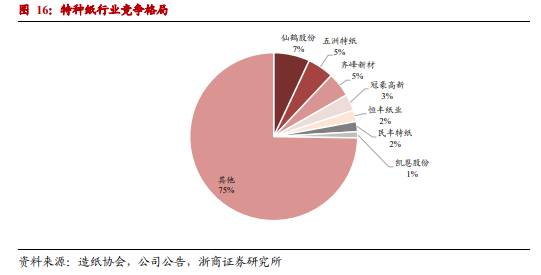

国内特种纸行业集中度相对较低,2019 年特种纸主要上市公司(仙鹤纸业等 7 家公司)总产量为 189.21 万吨,占当年全国总产量的 25.23%。业内多数特种纸生产厂商规模较小,产品同质化、附加值低、质量不稳定,目前低端产品仍以性价比为主。

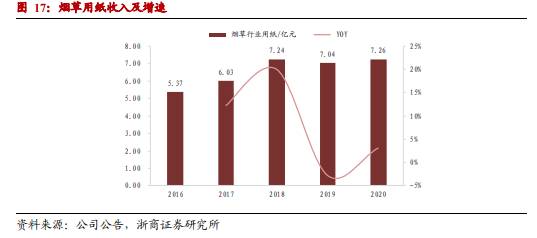

切入HNB 香精薄片市场,烟草用纸未来可期。公司以烟草用纸起家,与中烟及海 外烟草帝国均有稳定合作,2020 年烟草用纸收入 7.26 亿元,五年 CAGR 为 7.83%,发展较为稳健。细分来看:新型烟草:HNB 监管有望放开,香精薄片未来可期。公司目前已经切入中烟体系生产香精薄片,设备自研且具备生产合规壁垒,其中切丝机设备及相关烘干技术系业内独创且有专利壁垒。目前国内 HNB 技术成熟叠加 HNB 减害替代性较强,若监管放开有望快速放量。根据我们测算,参考 21Q1 日本市场 HNB 渗透率 23.4%,2018 年国内烟草产量224万吨,假设中期烟草产量维稳约230万吨,加热不燃烧渗透率达到日本水平约25%,对应 HNB 产量约 60 万吨,香精薄片占比约 10%,则对应规模 6 万吨,吨售价预计可达 8 万/吨,对应规模近 50 亿元。(浙商证券)

总结:

公司龙头地位稳固,产能有序扩张、原料配套奠基,吨盈利有望持续中枢上行。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

镀膜技术龙头,亚玛顿迎来业绩拐点

脱水研报

-

酒鬼酒是中国馥郁香型白酒的始创者,被赞誉为“馥郁鼻祖”。馥郁香型酒鬼酒色、香、味、格俱佳,浓、清、酱三种香型和谐共生,“前浓、中清、后酱”,一口三香为馥郁,具备

-

公司是国内自主车灯品牌龙头,专注于汽车车灯业务,2011-2020年营收复合增速约23.5%,国内市占率接近传统外资车灯巨头。据开源证券研报分析,车灯光源沿卤素

-

万华作为传统化工企业,在生产的中需要消耗大量的煤炭资源。例如:万华MDI装置在生产1吨的MDI过程中大约需要消耗原料煤1.69吨、动力煤1.1吨。据华安证券研报

-

公司2000 年成立,主营硅油、表面活性剂等个人理护品材料,2009 年公司卡姆波材料技术实现突破,打破国外垄断,之后成功进入宝洁等国际大客户供应链,日化产品业

-

重要的是桃李面包的存货从来不计提减值,近10年公司一直都是这样操作的。前几天的文章我们分析过泸州老窖、洋河股份和五粮液等酒企很少计提存货跌价准备,毕竟酒越老越香

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:随着我国餐饮业的高速发展,餐厨垃圾产生量日益增大,据统计,截至2020年我国餐厨垃圾产生量为1.2亿吨。随着我国经济的飞速发展,城市化进程的加快,餐厨垃圾

-

江苏神通(002438)的核级蝶阀、球阀市占率超过90%,产品竞争力突出;中国核建(601611)在核岛建安领域占据绝对市场份额。

-

智能电网是指以特高压电网为骨干网架,利用先进的通信、信息和控制技术,构建以信息化、自动化、数字化、互动化为特征的统一的坚强智能化电网,其本质是以电网输配电等环节

-

点评:联合国政府间气候变化专门委员会指出,如果没有CCUS技术,几乎所有气候模式都不能实现《巴黎协定》目标,而且全球碳减排成本将会成倍增加。研究表明,我国未来有

-

中信建投证券刘双锋认为,尽管受到供应链长短料、终端产品需求动能降温等因素影响,晶圆代工产能仍然供不应求,目前订单能见度可到明年下半年。同时随着国产化大力推进,本

最新资讯

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有

-

跨国药企为全球创新药企蹚出一条路,原来药王不仅出现在肿瘤和自免领域,内分泌(代谢)也是孕育重磅药的摇篮。诺和诺德的司美格鲁肽仅用6年时间就突破了200亿美元的年

-

当一个国家65岁及以上老年人口,占总人口比例超过7%时,就意味着进入了老龄化。2023年,我国65岁及以上人口数量2.17亿人,在总人口中占比15.4%。随着生