营收暴增7倍,毛利率超95%比茅台还高,一家市值不到百亿的小而美

A股市场毛利率能与茅台媲美的公司屈指可数,截至2022年,5000多家公司中,茅台以91.87%的毛利率排名第24位,而毛利率排名第一的公司是迈威生物,它的毛利率达到了99.75%,几乎等于0营业成本。大概率事件,迈威生物是一家创新药公司,绝对的技术专利权+不稀缺的生产材料+绝对的规模优势。

今天文章的主角就是迈威生物——一家尚未盈利的生物药创新药研发公司,截至2022年,其营收规模仅有不到3000万元,但亏损程度却达到了9.55亿元,7.59亿元的研发费用便是其亏损的直接原因,似乎和百济神州有的一比。

截至2023年上半年,它的营收规模突然暴增713.81%,达近9000万元,让我不得不想知道迈威生物是否有潜力?

当前,医药细分行业其他生物制品行业研发投入top10中:迈威生物的研发投入位列第5位,却是唯一一个市值不过百亿的企业。

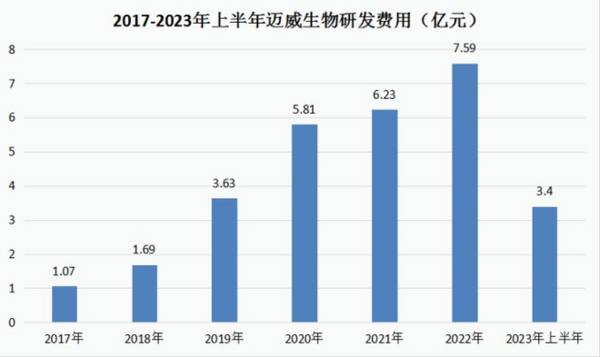

1、累计研发投入近30亿元,公司基因不算差

迈威生物成立于2017年,虽然成立时间较晚,但企业还挺舍得研发的,2017年至2023年上半年,公司已累计研发投入金额达29.42亿元,并且几乎都是费用化处理。

一开始,看到迈威生物成立时间较晚我还担心公司实控人有套现“跑路”的嫌疑,但通过最近发布的上市公司减持新规,以及对迈威生物实控人背景的了解,我便有所放心。

大家应该听说了,如果上市公司存在破发、破净情形,或者最近三年未进行现金分红、累计现金分红金额低于最近三年年均净利润30%的,控股股东、实际控制人不得通过二级市场减持本公司股份。很明显,上市公司实控人减持变难了,尤其是对于创新药公司,这可不是一般的难,毕竟要想弥补接近10亿元的亏损,迈威生物必须真的有实力才行。

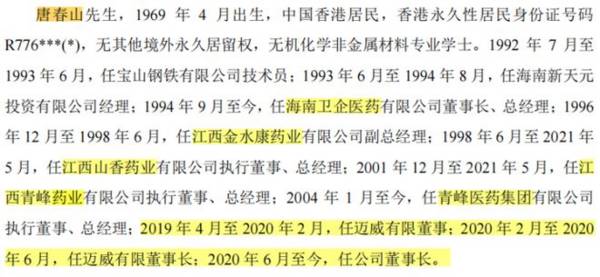

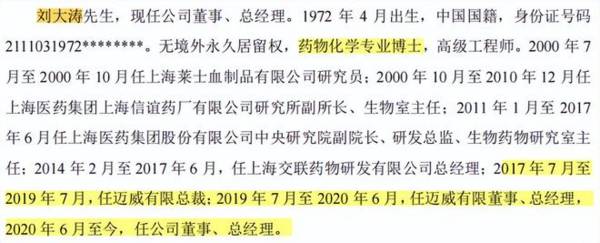

其次,我也对迈威生物的实控人进行了简单的了解,唐春山、陈珊娜二者是夫妻,合计控制了迈威生物约35%的股权,除此之外董事长李大涛有3.78%的股权,属于目前第四大股东。

唐春山和李大涛都属于“行内人”,一个是药企管理型人才,一个则是医药研发型人才,有了这两个人的坐镇,迈威生物或许有望走得远一些。

2、短期来看,迈威生物已有产品进入商业化阶段

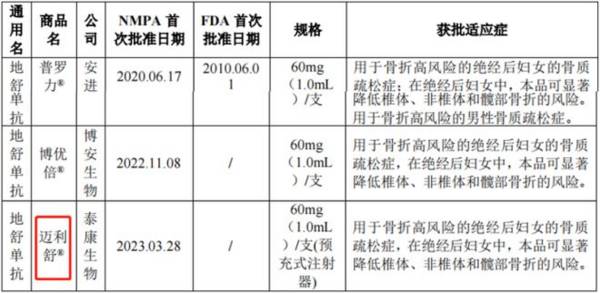

截至2023年上半年,迈威生物有两款上市产品,其中一款是2022年3月份上市的阿达木单抗(所有权实际归君实生物所有),还有一款是今年一季度刚上市的地舒单抗,分别对应下图中前两款药物;

第三款药物也是地舒单抗,但和第二款药物相比规格、适应症等不同,目前其正处于新药申请上市过程中,预计将在今年上市。

需要强调的是,这三款产品均非创新药(为生物类似药,即生物药仿制药),且还有一款是非自研,大概是因为自研创新药要慢很多。

(资料来源于迈威生物招股书,所以和现在相比存在滞后)

其中,阿达木单抗因为不是自研且面临市场竞争相对激烈,迈威生物仅负责产品的市场推广,其产品销售收入并没有计入迈威生物的营收,实际收效甚微。

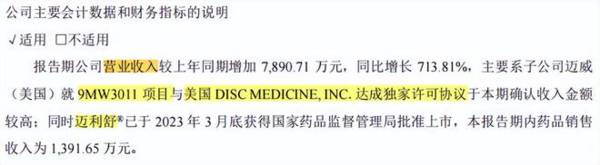

所以最近几年,迈威生物的营收主要是“技术服务”收入,截至2023年上半年,迈威生物一共实现约9000万营收,其中药品收入仅有1391万元,其他大部分营收便来源于产品授权许可的首付款(约1000万美元,为不可退回的一次性收入),涉及产品为9MW3011,目前尚处于I期临床。

由此可知,授权收入虽然是无营业成本的纯收入,但公司目前的发展还要回到产品收入上来,首当其冲的就是两款地舒单抗,其中“迈利舒”于今年3月底刚刚上市,用于骨折高风险的绝经后妇女的骨质疏松症,对此,迈威生物在2022年报提到预计年内可实现医院准入超过200家,实现销售不低于30万支,销售金额不低于1.8亿。

1.8亿元营收对于当前的迈威生物来说显然是不可小觑的,但今年上半年的药品销售收入似乎暂时有些低于预期,下半年或有较大压力。

但无论今年能否达到1.8亿元营收,如果着眼于迈利舒的产品价值,这款药的销售峰值或在3亿-6亿之间。

据悉,原研药普罗力2020年全球销售收入为27.63亿美元,并且在2020年进入国内市场,同时进入国家乙类医保目录,根据弗若斯特沙利文分析预计,2025年国内地舒单抗(骨质疏松适应症)的市场份额将达到25.66亿元,迈利舒当前作为国内第2款获批上市的生物类似药,有望获得较大的市占率。

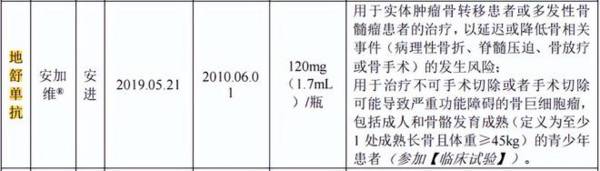

再就是今年下半年有望上市的地舒单抗,迈卫健,也是9MW0321,用于实体肿瘤骨转移和多发性骨髓瘤以及骨巨细胞瘤,区别于我们前面说到的代谢疾病类适应症。去年,此适应症便通过了药品注册生产及临床现场核查等。

此适应症的市场空间虽然要小于我们前面提到的适应症,但更好的一面是迈威生物同样有望成为国内第一梯队上市的地舒单抗(癌症骨转移适应症)生物类似药,预计其销售峰值将在2~3亿元左右。已知目前原研药安加维2020年全球销售额为 18.99亿美元,并在2020年于国内上市,进入2020年版乙类医保,2022年国内的销售额就有4.27亿元。

所以短期来说,迈威生物的两款药物预计在未来一两年将给企业带来一定的营收,届时如果营收增速还不错的话,迈威生物的市值预计便会发生改观,虽然目前还只是一种预测。

另外,更长期来看,其他在研管线将是重中之重,目前提到的几款药物还只是冰山一隅。

3、长期来看,其他在研创新管线较多,静待结果

就迈威生物投入的研发费用来说,大家应该也能预料到其研发管线应该不少,目前来看,虽然非常重磅的产品布局尚且看不到,重磅产品的年销售额需要达到10亿元,目前最快且最有可能实现的可能是6MW3211?为一款CD47和PD-L1

双特异性抗体,只不过这款产品还在II期临床;

迈威生物当前的优点是管线研发创新性提升、当前研发进度的阶梯性较为明显、以及公司布局的药品领域较为广泛,未来一段时间内(2023-2026年左右)研发投入结果有望逐步得到验证。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

净利暴增400%,600家机构重仓,全球第一的光伏龙头被低估了!

脱水研报

-

从2015年,重庆啤酒的净资产收益率是-5.43%,之后就一路高涨,在2020年达到了107.47%,2021年为99.69%。这可是107.47%呀。过去10

-

三十年发展迈瑞已成为国内医疗器械企业绝对龙头,以史为鉴,我们认为迈瑞是后发制胜的“逆向创新”典型代表,公司三大支柱业务多款产品全球市占率领先,2020年净利润突

-

据国盛证券研报分析,目前公司自产的设备包括网络、计算、云、安全等产品线,其中,交换机、WLAN、企业级路由器、安全硬件、超融合等多个产品市占率位于行业前两名,在

-

中材科技成立于2001 年,2006 年中小板上市。主业围绕新能源、新材料、节能减排等战略性新兴产业方向,以“做强叶片、做优玻纤、做大锂膜”的产业发展思路,集中

-

2021年H1归母净利润1.2亿元,同比增长267.37%,处于业绩预告中值偏下,基本符合市场预期。据东吴证券研报分析,2021年上半年公司碳纳米管导电浆料收入

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

从材料分类看,第三代半导体材料主要有四类,包括SiC;III族氮化物(典型代表GaN);宽禁带氧化物;金刚石。目前四类材料中以SiC、GaN两种材料为主,有三大

-

国泰君安钟凯锋表示,由于下游玉米需求持续旺盛,加之种植面积和产量下滑,2020年我国玉米库消比下降至八年来最低水平38.75%;同时叠加种子企业制种面积、库存双

-

受“缺芯”问题影响,目前汽车制造商正在加强跟碳化硅功率器件供应商的合作。今年3月25日,德国纬湃宣布,获得价值“数亿欧元”的订单,将为现代汽车提供800V碳化硅

-

点评:氢是一种清洁燃料,在燃料电池中消耗时产生的副产品只有水,这与化石燃料形成鲜明对比,后者产生二氧化碳、甲烷和一氧化二氮等温室气体。氢能因其环境友好性被誉为“

-

乙二醇当前库存水平处于低位。从供应端来看,因煤炭价格抬升侵蚀煤制乙二醇加工利润,叠加部分装置例行检修,煤制乙二醇开工负荷不高,目前开工负荷在42%左右。9-10

最新资讯

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有

-

跨国药企为全球创新药企蹚出一条路,原来药王不仅出现在肿瘤和自免领域,内分泌(代谢)也是孕育重磅药的摇篮。诺和诺德的司美格鲁肽仅用6年时间就突破了200亿美元的年

-

当一个国家65岁及以上老年人口,占总人口比例超过7%时,就意味着进入了老龄化。2023年,我国65岁及以上人口数量2.17亿人,在总人口中占比15.4%。随着生