除了新冠药,君实生物潜力还有多大?

随着上海的全面解封、北京疫情得到控制,和各行各地促消费政策一出,新冠药概念企业便齐刷刷地倒下了,以过去一个多月几乎在涨停板中度过的新华制药为例,这周已经连续下跌超过10%。

今天我们要说的君实生物也不例外,因为其在研新冠口服药VV116预期较差,君实生物已经由最高点131.42元累计下跌了40%多。

在此背景下,我不禁想知道即使当前亏损,君实生物也有600多亿市值,那么企业除了新冠药外还有什么?以及它的核心竞争力又是什么样的?今天我们就来看看这家生物制药企业。

一、一年研发投入20多亿,

产品收入却只有4个亿

2021年君实生物收入大增,实现营业收入40.25亿元,同比增长152.36%,但通过查看企业年报就能知道,这40.25亿元的收入中有83%的收入是技术许可和特许权收入,产品销售收入仅有4.12亿元。

其中技术许可和特许权收入主要来源于新冠药埃特司韦单抗的技术授权收入,除此之外还有特瑞普利单抗和两个可选项目的许可收入,其中后者虽然占比较小,但根据合作协议未来还有一定持续性。

产品销售收入则均是由特瑞普利单抗贡献,也就是我们所了解的广谱抗癌药PD-1,但2021年因为特瑞普利单抗加入医保降价超60%,收入同比下滑了58.96%。

君实生物目前商业化管线不多,企业还处于加大研发投入阶段,其中特瑞普利单抗一共上市了四条管线,其中三款均在2021年2月、4月、11月相继获批,阿达木单抗于今年3月刚获得注册证书,20多个产品管线则均处于临床I期~临床III期不同阶段,20多项在研产品处于临床前开发阶段。

但值得一提的是,除了特瑞普利单抗外,其他产品累计研发投入均不过两三亿。

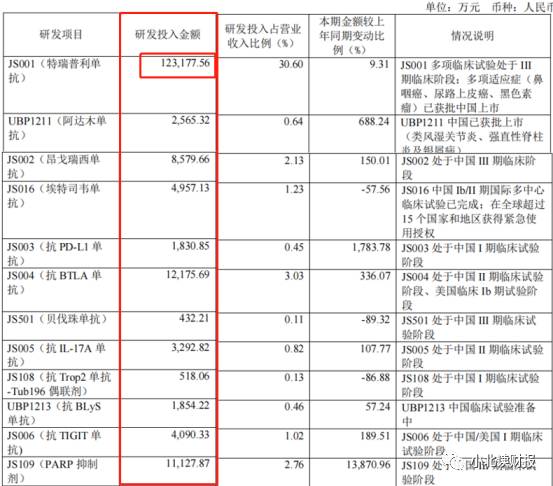

2021年,君实生物研发投入达到20.69亿元,其中仅特瑞普利单抗本期研发投入就达到12.32亿元,累计研发投入已有36.79亿元,其他产品当期研发投入则分别在1亿元左右,侧面反映出特瑞普利单抗区别于其他产品的“分量”,也再一次验证了生物药创新是个极其费钱的生意。

下图是2021年君实生物主要研发项目投入情况:

二、君实生物潜力多大?

1、新冠药梦碎?

君实生物有三款储备新冠药,分别为埃特司韦单抗、VV116和VV993,均为君实生物和其他企业合作研发的创新药物,但对于现阶段的君实生物来说,除了埃特司韦单抗在近两年获得了来自于礼来在国外的相关授权收入外,君实生物目前在研的这三款产品管线似乎均不太乐观:埃特司韦单抗因为新冠主流毒株从delta变为omicron预期下降,VV116试验结果备受质疑,VV993则尚处于临床前开发阶段。

其中,VV116是这三款新冠药研发速度最快的一个管线。

在研究这款药的时候,我发现了一个比较奇怪的点,VV116并没有被君实生物列入2021年的主要研发项目,让我有些疑惑君实生物为何没有付出一定的研发费用吗?后期会有更大的研发支出吗?

当然,重点是VV116的试验结果引起了大家的质疑,包括设计的主次要临床终点、临床试验由双盲变成单盲试验,还有与辉瑞PAXLOVID相比822例入组人数偏少等。

其中单盲试验被认为会影响临床试验医生的主观意识,继而影响试验的权威性,以及其他问题导致市场预期VV116效果可能不及其他国产新冠药,甚至会延长上市时间。

药审中心显示,君实生物目前还没有提交VV116的上市申请,自3月17日VV116一期临床数据公告披露之后,与药监局的沟通交流便一直在处理之中,具体情况如何还要等待药审中心的反馈或者公司的公告。

2、核心产品特瑞普利单抗路在何方?

如果向更长时间看去,新冠药在君实生物这家企业可能也仅仅是一瞬烟火,即使新冠病毒将与人类长期共存,我们也可以参照感冒药的市场竞争格局,所以执着于新冠药并不是君实生物最终的归宿,我们的重点应该为企业的核心竞争力。

谈起来生物制药企业的核心竞争力,无非就是研发力,而研发投入和产品成果就是我们检验核心竞争力最直接的标准,对于君实生物来说,我认为特瑞普利单抗就是企业的核心竞争力代表。

特瑞普利单抗现如今已在中、美等多国开展了覆盖超过15个适应症的30多项临床研究,但目前已获批四款管线仅有鼻咽癌是用于一线治疗,而且在2021年11月刚刚获批,所以也就导致2021年特瑞普利单抗销售规模在PD-1同类产品中最小,但未来随着食管癌、肺癌、肝癌、胃癌等一线治疗管线陆续获批,特瑞普利单抗销售规模会持续增长。

肺癌、肝癌、胃癌、结直肠癌、乳腺癌位居我国前五大高发病率的癌症,2018年,这五类癌症的发病率合计占到中国癌症总体发病率的50%以上,其中肺癌、结直肠癌、食道癌的年复合增长率要高于其它癌症。

虽然君实生物没有涉及大癌种结直肠癌,但公司表示有信心在已纳入国家医保目录适应症的几个瘤种领域(已上市四个瘤种)取得超过50%以上的“新患”市场份额,并随着其他瘤种适应症的陆续获批上市,拿到应该取得的市场份额。

除此之外,特瑞普利单抗在国际市场也有明显的突破,特瑞普利单抗在黏膜黑色素瘤、鼻咽癌、软组织肉瘤及食管癌领域获得FDA授予2项突破性疗法认定、1项快速通道认定、1项优先审评认定和4项孤儿药资格认定,我们认为作为国内领先的生物制药企业,君实生物还是有希望走出国的。

三、总结一下

总的来看,我们认为对于君实生物来说,虽然新冠药研发这个黑天鹅较难预测,而且由于短期炒作情绪给企业带来的泡沫也并非我们可以想象,但君实生物本来就是一家亏损的生物创新药企业,市场对它的预期在于更广阔的未来。

目前对于君实生物来说,除了新冠药,PD-1显然是核心品种,而从此产品表现来看,我们认为君实生物还是有核心竞争力的,对标同类企业的话,虽然目前估值偏高,但毕竟新冠药还没有完全“垮”,不然的话企业的研究人员都是吃素的吗?

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

粽子,下一个“梦想生意“?

脱水研报

-

作为一个爱美人士,我觉得研究医美行业有一个好处就是我可以深入了解我感兴趣的产品。在很久之前,我曾经听到这样一个说法:火起来的薇诺娜,在从前也只不过是一个微商产品

-

公司公告2021年上半年实现营收40.83亿元,同比增长57.25%;归母净利润3.7亿元,同比增长61.01%;扣非后归母净利润3.61亿元,同比增长234.

-

据信达证券研报分析,近年来国内厂商加快半导体硅片的研发投入和建设,已有多家厂商实现了从8英寸到12英寸半导体硅片的突破,未来国内厂商有望充分受益半导体硅片的国产

-

公司成立于1992年,前身为南海发展股份有限公司,创立之时主营贸易业务。2016年与瑞曼迪斯合作,业务进一步拓展至危废领域;2019年收购国源环境,进军环卫领域

-

新年新气象,物管行业喜获新政。1月5日,住房和城乡建设部等十部委发布《关于加强和改进住宅物业管理工作的通知》,加强和改进住宅物业管理工作。这标志着,物业管理行业

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:作为最有潜力之一的后锂离子电池储能体系,锂硫电池因其优越的能量密度得到了广泛的研究和关注。与锂离子电池相比,锂硫电池更轻,而且单位重量能提供高达5倍的能量

-

6月18日的国常会通过《人口与计划生育法〈修正草案〉》,决定提请全国人大常委会审议。国盛证券认为,放开三孩配套政策的重点发力方向包括“结得起、生得起、养得起”。

-

兴业证券认为,当前锂精矿长单价格以季度或年度定价为主,价格表现明显滞后于锂盐现货价格,新的定价机制将更有效地匹配需求信息,反映锂精矿即时市场定价。考虑到下游需求

-

目前海盐秋扒作业尚未开始,海盐整体库存趋紧。9月份江苏省部分井矿盐装置有检修计划,局部趋紧。国外疫情形势影响下,预计下半年中国进口盐量维持减势。总体来看,9月份

-

雷科防务(002413)的77GHz车载高精度毫米波雷达已与相关汽车厂商签订定点合作协议;德赛西威(002920)的77GHz毫米波雷达已量产并获得自主品牌车

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个