一个酱油龙头崩了

编辑按:本文转载至微信公众号“格隆汇”,飞鲸投研经授发布 。

今日,A股大跌多少有些猝不及防。其中,被市场抛弃许久的消费板块再度下跌1.3%,2日累跌2%,基本回吐上周四的大涨。

消费龙头接二连三闪崩,颇有2018年下半年的既视感。前有安井食品、绝味食品,后有千禾味业、顺鑫农业。

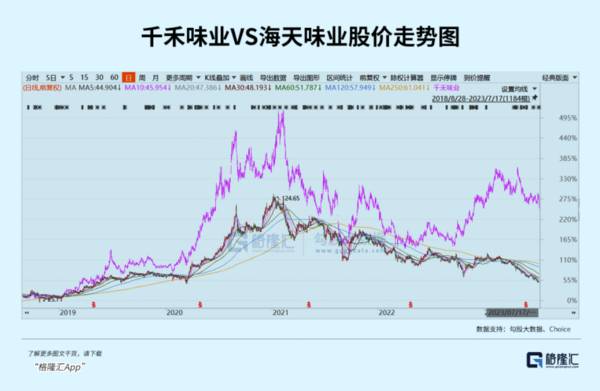

其中,千禾味业早盘一度逼近跌停,最终大跌7.8%,较5月5日高点回撤23%,较2021年2月历史高峰回撤42%。不过,千禾较去年11月初仍然反弹近30%,而海天味业早已跌破去年低点,较历史高峰回撤63%。

酱油算是调味品,乃至整个大消费中竞争格局以及盈利能力良好的细分赛道,但千禾和海天双双被市场持续抛售。不过,千禾表现要比海天相对坚挺一些。又是为何?

01

上周五盘后,千禾味业披露今年上半年业绩预告。据公告显示,归母净利润为2.436亿元—2.67亿元,同比增长105%—125%。扣非归母净利润为2.44亿元—2.67亿元,同比增长113%—133%。

业绩翻倍增长,并不是因为去年同期基数有多低(2022H1营收同比增长14.56%,归母净利润同比增长80.56%)。从绝对增速来看,千禾表现似乎还不错。

千禾过去的业绩并没有特别明显的季节性因素。在去年四季度发生海天事件之前,单季度营收保持在5亿元左右。发生事件后,单季营收提升至8亿元以上。

按照千禾披露的利润数据来计算,今年二季度归母净利润为0.98亿—1.22亿元,同比增长54.69%—92.05%。但较今年一季度的1.45亿元环比下滑15.9%—32.4%。如果净利率不变,利润环比下滑只能理解为营收环比下滑。

按照利润环比下滑速度来估算,Q2单季度营收仅有5.5—6.88亿元,相较于去年Q2仅增长3.2%-29%。取中位数,大概可能也就10%出头,表现不算优异,尤其是当前非常疲弱的大消费环境下。加之估值有47倍,股价来一个大跌,也并不奇怪。

千禾业绩边际下滑,除海天事件所带来的短期红利逐渐消失殆尽外,应该还跟宏观消费环境疲软有关,以致于酱油产品结构性升级并没有市场预期那么顺畅。

今年上半年,GDP同比增长6.3%,低于市场预期的7.3%,环比一季度增0.8%,是除2022年之外历史同期最低(历史平均为1.7%-1.8%左右)。6月相较于5月,经济还是呈现环比动能走弱的特征,但下行斜率有所放缓,与PMI等数据大致匹配。

具体到社零消费上,6月同比增长3.1%,环比增长0.23%。两年平均增速为3.1%,而2-5月分别为5.1%、3.3%、2.6%、2.5%。可见,6月消费边际有所改善,但绝对值处于多年低位水平上。在疫情之前,社零消费增速至少还有8%以上,多数年份均在10%以上。

去年海天事件之后,零添加酱油迎来风口。据国盛证券数据,去年11月,样本商超千禾180 天以及海天老字号零添加产品货龄较6月分别减少3.5/2月,终端动销提速。此外,11月样本商超零添加在酱油品类中的陈列提升至30%,而去年6月份仅为8%。

零添加酱油的价格比一般的高鲜酱油贵3-4元/瓶。海天事件后,各大企业都加大了零添加酱油的推广力度,酱油行业产品有望打开一个升级契机。不料,宏观消费萎靡,想必会延缓行业产品升级的节奏和步伐。

02

中长期来看,酱油行业市场规模会继续扩容,大体还是会享受“量价齐升”逻辑。

据艾媒咨询,2010-2020年,酱油行业产量从596万吨增至2020年的1344万吨,10年CAGR为8.48%。2015-2020年,产量复合增速为5.8%。

目前,中国酱油人均消费量为9kg/年,而日本1960年巅峰的人均消费量为13.7kg。虽然直接对比算量的增长空间不太合理,但也表明量上还是可期的,但未来量的增速应该会比较慢了。

价的维度不会那么顺畅。

2019年以来,酱油企业毛利率持续下滑。除了原材料成本大幅上涨外,跟酱油吨价下滑密切相关。一方面,2010-2015年,酱油行业经历高鲜酱油风口后,品类升级趋势大幅放缓。另一方面,三年疫情中,消费者倾向于选择性价比更高的产品,以及行业竞争激烈导致多家企业加大促销力度。

去年海天事件爆发,酱油行业迎来新一轮产品升级的契机。不过,受制于宏观消费萎靡,产品结构性升级过程并不会很顺畅,但大趋势会如此。

千禾2008年推出首款零添加酱油“头道原香”系列,2018年更加聚焦在零添加,并以“零添加、头道原香、自然酿造”为卖点。发力零添加最早,在消费者心目中有较为深刻的认知,以致于明显受益于海天事件。从毛利率看,千禾从2022Q3的34.73%回升至2023Q1的39%,再次超越海天味业。

除了酱油行业具备一定增量蛋糕外,以海天、中炬高新、千禾味业为首的头部酱油企业还有集中度提升逻辑。此外,头部酱油企业还有一个业绩增长点,就是品类扩张。这里不详细展开。

相比海天,千禾还可以走全国化逻辑。

西部区域是千禾大本营。2018-2022年分别贡献营收的比例为58.8%、52.7%、52.6%、49.6%、41.4%。该市场还有下沉空间,但未来占比应该还有望继续下行。

华东区域是千禾第二大市场。2013年开拓华东市场时,千禾与华东最大经销商——上海荣进实业旗下汇鲜堂食品合作,为其承担KA系统产品入场费、品牌推广费、产品促销费等费用。从最后结果看,颇有成效。

2018-2022年,该区域贡献营收比例为16.9%、20.2%、19.8%、20.4%、22.7%。该市场增长,一来高鲜酱油向零添加升级,二来可以继续渠道下沉。

北部区域,酱油使用量最大,是其潜力市场。2022年,该市场占比18.6%。中部地区人口众多,经济体量靠前,饮食偏重口,适合推广酱油类产品。且本土品牌加加定位低端,适合千禾打差异化。2022年,该市场占比10.4%。

而海天、厨邦大本营的南部区域,千禾2022年营收仅1.65亿元,占总营收的比例不足7%,比较难拿市场份额。

为了配合全国化推广,千禾近年来加大了经销渠道的招商。2022年,千禾经销商个数达到2230家,净增加439个,而海天同期净减少258个。今年一季度,千禾净增加198个,海天减少303个。

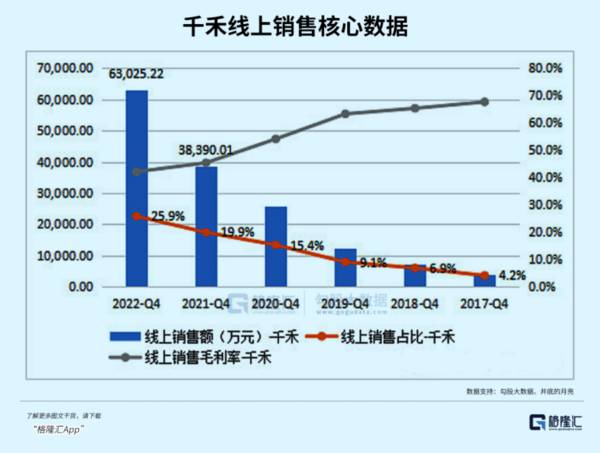

另外,千禾是主流酱油龙头中线上占比最高的。2017-2022年,线上营收占比为4.18%、6.94%、9.11%、15.35%、19.94%、25.87%。2022年,线上营收6.3亿元,同比增长64%。线上已经占到1/4了,远超海天同期的4.16%,说明家庭消费者对于千禾的认可度还是不错的。

况且,酱油线上毛利率往往高于线下。未来千禾能否绕开海天线下的强大优势,值得期待。

千禾可能超过60%的比例均为零添加产品,瞄准家庭渠道对于健康的更高诉求,定价相对偏高。而海天满足了餐饮端便宜稳定、家庭端品牌及相对便宜的诉求。前者更加受益于零添加产品升级的大势,而后者走的是性价比,瞄准的是占比最大的消费客群。

海天目前的产能是千禾的5倍,收入规模是其10倍,市值是其12.2倍。两者之间从各个维度看,都差一个很大的数量级,当然这也是千禾的成长空间。

03

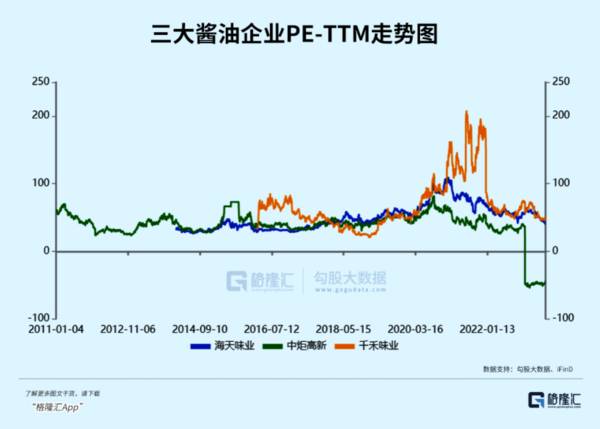

2021年2月之前的那一波食品饮料大牛市中,海天和千禾的估值被拔高至100倍以上,而质地较差的中炬高新也去到了70倍。

后来,在新冠疫情、原材料暴涨、社区团购等多重利空打击下,整个行业经历了无比残酷的杀估值行情。即便经历了2年多的调整,当前的估值只能说不算贵,但也算不上多么便宜。

接下来,配置酱油细分赛道,重点关注的还是宏观经济什么时候出现预期的向上拐点。否则,在消费股不受大环境欢迎的大背景下,即便还尚可的业绩表现也会被β大势所磨灭。

论业绩的确定性,海天仍然是无可争议的第一龙头,未来仍有一些投资机会。论业绩的弹性以及成长性,千禾可能是更好的选择,但同时忍受的风险也会更大一些。

格隆汇声明: 文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为任何实际操作建议,交易风险自担。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

上市并非终局,速腾聚创通关的关键筹码

脱水研报

-

宝山钢铁股份有限公司前身为上海宝山钢铁总厂,成立于1977年。1998年宝山钢铁与上钢、梅钢合并,成立宝钢集团;2000年宝山钢铁股份有限公司成立,并于同年在上

-

公司创立于2002年,高端包装整体解决方案商,服务于全球数百个高端品牌,全球3C包装市占率领先,同时业务延伸至烟酒、化妆品&大健康、环保纸塑等多行业,第二成长曲

-

斯达半导成立于2005年4月,公司总部位于浙江嘉兴,在上海和欧洲均设有子公司,并在国内和欧洲设有研发中心,是目前国内IGBT领域的领军企业。据IHS数据显示,2

-

但由于后疫情时代新冠检测需求有着较大的不确定性,新冠检测业绩无法给企业太高的估值,1倍的估值是比较合理的,而且对企业未来发展的预测尤其重要。过去一年多时间里,在

-

01有一条线市场出现难得的回暖,但热点依然在有色、钢铁、煤炭等顺周期品种上。在2月22日《这轮有色,不一般!》一文中,老张重点解读了这轮有色的原因,其实早在

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

网通芯片需求吃紧的现象已持续一段时间,在供应紧张情形下,助涨下游客户的囤货气势。目前WiFi、交换器及乙太网络芯片报价均持续上涨,例如可以通用在终端PC、工业电

-

日本电感大厂TDK、村田制作所分别居全球电感市占率第一和第二,今年受惠于5G各项应用开出,加上车用需求大增,电感市况供不应求,两大厂锁定高毛利产品出货,位居全球

-

点评:目前,互联网医疗已经成为医疗改革重要突破口,它不仅有效促进了现有医疗资源的重新规划与分配,而且大大加快了国家医疗改革进程,是未来医疗产业发展的长期趋势。特

-

数据显示,中国冷链物流行业市场集中度偏低,市场非常分散,2019年百强企业市占率仅为16.2%,中小企业依然占据较大地位。研究机构指出,随着政策要求加强农产品物

-

华安证券刘万鹏表示,看好气凝胶率先在新能源汽车领域的渗透率提升。里程焦虑和电池热失控是当下电动汽车发展亟需解决的两大难题,应用气凝胶后续航和安全都会有极大保障。

最新资讯

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有

-

跨国药企为全球创新药企蹚出一条路,原来药王不仅出现在肿瘤和自免领域,内分泌(代谢)也是孕育重磅药的摇篮。诺和诺德的司美格鲁肽仅用6年时间就突破了200亿美元的年

-

当一个国家65岁及以上老年人口,占总人口比例超过7%时,就意味着进入了老龄化。2023年,我国65岁及以上人口数量2.17亿人,在总人口中占比15.4%。随着生