贝克微递表港交所,比亚迪参股,依赖两大分销商

编辑按:本文转载至微信公众号“格隆汇”,飞鲸投研经授发布 。

近日,苏州贝克微电子股份有限公司(简称:贝克微)向港交所递交了招股说明书,拟登陆香港主板,中金公司为其独家保荐人。

本次冲刺IPO,公司计划将所筹得资金用于“提升研发及创新能力”、“丰富产品组合及拓展业务”、“扩大客户群”、“战略性投资或收购”以及“营运资金及一般公司用途”。

贝克微成立于2010年,主要从事IC产品设计及销售。

截至IPO前,李真、李一分别直接持有2.33%、0.56%股份,贝克瓦特电子、贝克瓦特合伙分别持有17.53%、11.96%股份,张广平、张婧雯分别为持有32.38%、32.38%股份。

其中,李真、张广平、李一、贝克瓦特电子及贝克瓦特合伙构成公司的单一最大股东集团。

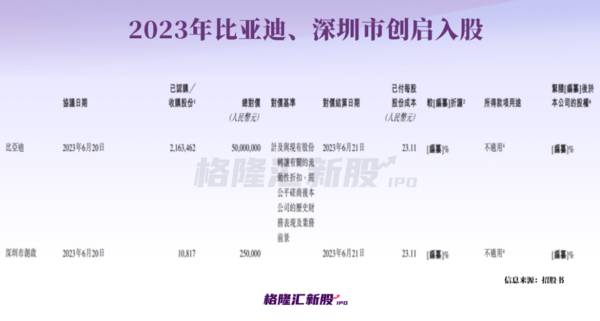

值得一提的是,自成立以来,公司引入了多家明星投资机构,包括融联创业、元禾璞华、苏州科投、中科量子等,2023年比亚迪也突击入股,目前持有4.81%股份。

01 聚焦图案晶圆,市占率低

贝克微是一家仿真IC图案晶圆提供商,公司于2011年发布了自研EDA软件BT EDA1.0,并开始使用自有EDA平台以提供IC设计服务。

根据招股书,公司建立了中国首个且唯一的全栈式模拟IC设计平台,提供模拟IC设计的一站式解决方案,能够有效开发产品并交付标准化的高性能图案晶圆。公司的平台实现了EDA软件及IP模块化设计两大技术突破,赋能仿真IC产品高效标准化流程设计。

图片来源:招股书

截至2022年12月31日,公司已推出约300款多样化工业级仿真IC图案晶圆产品,覆盖电源管理板块及信号链板块的七大类,即开关稳压器、多信道IC和电源管理IC、线性稳压器、电池管理IC、监控和调制解调IC、驱动器IC及线性产品。

2020年、2021年及2022年,公司分别成功推出8款、45款及157款仿真IC图案晶圆产品,年复合增长率为343.0%。

在IC行业价值链中,上游市场的参与者(EDA、IP)经济价值较高。就IC产品的下游需求而言,中国IC市场可根据交付形式(包括图案晶圆和IC成品)和类型(包括数字IC和仿真IC)进一步细分。

资料显示,2022年至2027年,中国仿真IC图案晶圆市场将以年复合增长率19.7%的速度持续扩张,预计2027年市场规模将达人民币522亿元,远超中国IC行业其他三个细分市场的发展速度。

图片来源:招股书

根据弗若斯特沙利文的资料,受益于巨大市场需求和利好的行业政策,中国图案晶圆市场已成为新兴趋势,其市场规模由2018年的人民币489亿元增至2022年的人民币788亿元,预计到2027年将达到人民币1547亿元。

竞争格局方面,当前中国模拟IC市场极为分散。由于中国绝大多数模拟IC设计公司以IC芯片成品为业务重心,缺少可规模化供应高性价比仿真IC图案晶圆的提供商。

同时,2022年前五大提供商合计仅占5.0%的市场份额,仿真IC图案晶圆市场更加分散。

以收入计,2022年贝克微在中国图案晶圆市场的所有公司中排名第四,市场份额约为0.4%;2022年公司在仿真IC图案晶圆产生的收入方面排名第一,市场份额为1.7%。

02 业绩暴增,高度依赖分销商

经营业绩方面,2020年至2022年,贝克微的营业收入分别为8872万元、2.13亿元、3.53亿元,对应的年内利润分别为1399.9万元、5696.9万元、9526.2万元,业绩呈现较快的增长。

报告期内,公司的毛利率分别为54.9%、56.4%、56.5%,略有增长。

按业务线划分,公司收入主要来自销售电源管理产品及信号链产品。其中,销售电源管理产品收入占比由2020年的98.1%降至2022年的83.6%,信号链产品收入占比由1.9%增至16.4%。

值得注意的是,公司接近100%的收入均是来自前五大客户。

按销售渠道划分,贝克微的产品主要通过分销商销售给客户。事实上,公司存在依赖分销商的风险。

报告期内,公司向分销商的销售总额分别为人民币8440万元、人民币1.92亿元及人民币2.83亿元,分别占相应期间收入的95.2%、90.4%及80.2%,占比相对较高。其中,公司对两家最大分销商(艾睿及一家本地图案晶圆分销商客户A)的销售额占总收入的83.7%、90.4%及80.2%。

若未来由于分销商业务模式的性质变动,或由于公司造成的任何原因导致分销商销量的任何减少,或失去分销商,将会损害公司的业务、经营业绩、财务状况及现金流量。

03 结语

整体来看,贝克微在所处的细分领域具有一定先发优势,不过目前行业较为分散,产业上下游的依赖程度较高,一定程度上也会限制公司发展。在港股市场,半导体企业具有一定的稀缺性,贝克微后续的动态值得持续关注。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

突发,64亿美元,光刻胶巨头被收购

脱水研报

-

据中泰证券研报分析,我们看好千味持续深耕餐饮端速冻米面领域,利用先发优势实现正向迭代,借力餐饮端高景气打开自身空间。餐饮渠道速冻米面制品的本质是面点解决方案。餐

-

政策利好行业快速发展。近年来,随着国家对网络安全的重视程度逐渐提高,网信办等政府部门围绕网络安全陆续出台了多项法律法规。国家监管环境的变化以及大量政策的出台,均

-

近年来泸州老窖的净资产收益率稳步上升,2021年达到了31.13%,高于贵州茅台2021年的净资产收益率29.90%;而泸州老窖净利率提升的一个重要因素是公司净

-

2006年公司导入柒泉模式,2009年率先在西南、华北和华中区域设立了柒泉公司。柒泉模式是公司利用让经销商入股柒泉公司的方法,形成的一种厂家与经销商共同主导的渠

-

以3年为周期的中期发展过程中,次高端及以上(高端、次高端)白酒扩容速度将领跑白酒产业,是白酒行业的优选赛道。主要原因有:1)次高端及以上产品持续升级。2012年

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:与传统SIM卡相比,eSIM卡在经济型、便捷性和安全性等方面具有明显优势。目前已有更多基于eSIM的可穿戴终端、平板电脑和其他终端的发布,eSIM正逐渐成

-

近年来以工业啤酒为代表的啤酒行业整体增长放缓,而精酿啤酒市场却逆势增长。中金公司王文丹预计,各大龙头精酿啤酒产品将在未来3-5年步入放量期,2020年至2025

-

点评:目前数字人民币由于处于试点阶段,普及程度较低,但是随着腾讯入场,微信带来的巨量用户会加速数字人民币的普及,数字人民币支付时代的到来已经不远。随着数字人民币

-

点评:据报道,截至2020年年底,全国外卖总体订单量将达到171.2亿单,同比增长7.5%。我国外卖用户规模已接近5亿人。在2月份,抖音在北京、上海、杭州等一线

-

在全球缺芯的大环境下,代工厂商产能近乎满载,需求高景气度致使供需错配,几大晶圆厂商均在不断上修资本性支出预期,以满足市场需求。东吴证券认为,目前半导体供需矛盾依

最新资讯

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有

-

跨国药企为全球创新药企蹚出一条路,原来药王不仅出现在肿瘤和自免领域,内分泌(代谢)也是孕育重磅药的摇篮。诺和诺德的司美格鲁肽仅用6年时间就突破了200亿美元的年

-

当一个国家65岁及以上老年人口,占总人口比例超过7%时,就意味着进入了老龄化。2023年,我国65岁及以上人口数量2.17亿人,在总人口中占比15.4%。随着生