FAANG,微软成其中为数不多的“胜利者”

编辑按:本文转载至微信公众号“美股研究社”,飞鲸投研经授发布 。

在经济困难时期,我们会看到谁的商业模式最好,谁的最差。许多所谓的“FAANG”股票,如Facebook(现在的Meta平台(Meta Platforms))、亚马逊(Amazon)、Netflix (Netflix),甚至谷歌(GOOG) (GOOGL),都报告了相对较差的收益,股价大幅下跌。

然而,微软(NASDAQ:MSFT)却在逆风中继续强劲增长,并创造了不错的财务业绩,超过了2023财年第一季度的收入和利润增长预期。在这篇文章中,我将分析它的财务状况和估值。

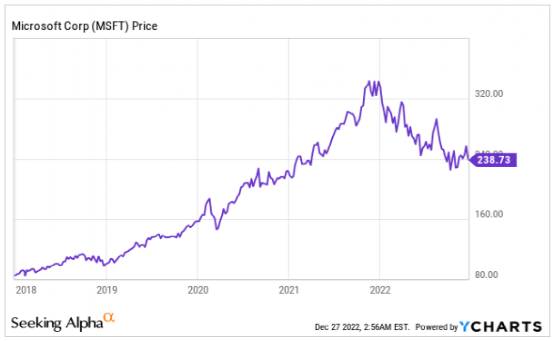

Data by YCharts

01“坚实”的财报

微软公布了2023财年第三季度稳健的财务业绩。营收为501.2亿美元,超过分析师预期的4.3521亿美元,同比增长11%。其国际收入受到美元走强带来的外汇逆风的影响;因此,在固定汇率的基础上,它同比增长了16%。

在较高的水平上,生产力和云领域的增长最为强劲,分别增长了9%和20%。这两个领域都受到外汇逆风的严重影响,在固定汇率基础上分别实现了15%和26%的更快增长。

个人电脑部分则表现落后,报告显示增长持平。这是受个人电脑和游戏市场周期性下滑的推动。尽管这是在固定汇率基础上的利好,但即使是这一部分也同比增长了3%。

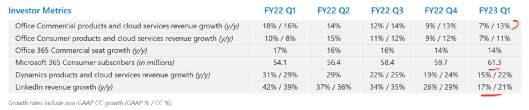

部门收入(第一季度,23财年报告)

现在我将更详细地分析它的业务部门,这样我们就能真正了解这家万亿美元公司的赢家和输家。微软的生产力和业务流程部门报告了全面稳健的增长。其Office消费产品的商业和消费产品收入分别增长了7%。

这两种产品的增长率都较上一季度的9%略有下降。然而,当我们考虑到汇率变化时,商业产品的增长率为13%,与上一季度持平。微软365的消费者用户继续增长,从去年同期的5410万增长到6130万。

生产力部门(第一季度,23财年)

微软Dynamics是一套企业应用程序,被雪佛龙、可口可乐、宝马等公司使用。该产品系列报告稳定增长,同比增长15%,持续增长22%。同样,这一增长速度低于前一季度,但总体上仍然强劲。我怀疑增长放缓的趋势更多是由宏观经济环境驱动的,而不是微软的市场地位,因为我们看到了全面的类似模式。

LinkedIn表现突出,营收增长17%,按固定汇率计算增长21%。LinkedIn是全球最大的职业社交网络,拥有约8.22亿用户。LinkedIn的规模远远小于Facebook和Instagram,两款应用的月活跃用户约为28.8亿。然而,LinkedIn是一个非常有价值的平台,因为它的用户被招聘人员、求职者和B2B销售人员高度重视。

LinkedIn是为数不多的几个你可以与CEO联系的地方之一,也可以创建科技公司高级副总裁的目标名单。这意味着许多用户愿意为LinkedIn Sales Navigator之类的工具付费,而且它在基于账户的营销(Account Based Marketing)方面很受欢迎,这基本上是现代B2B营销。

LinkedIn也面临着来自其他社交媒体公司较少的竞争,因为我个人想不出另一个职业社交网络,而在传统的社交媒体领域,我们有TikTok,TikTok现在每月有大约10亿活跃用户。

当然,还有Snapchat、Twitter,甚至BeReal。如果我可以单独投资LinkedIn,我会考虑到它的市场主导地位和巨大的未开发潜力。

微软的第二大业务是“智能云”Azure,它已成为该公司最大的收入驱动力,在23财年第一季度贡献了40%的收入。智能云部门报告收入203.3亿美元,同比增长20%,按固定汇率计算增长26%,这是该公司增长最快的部门。

智能云(Q1,FY23)

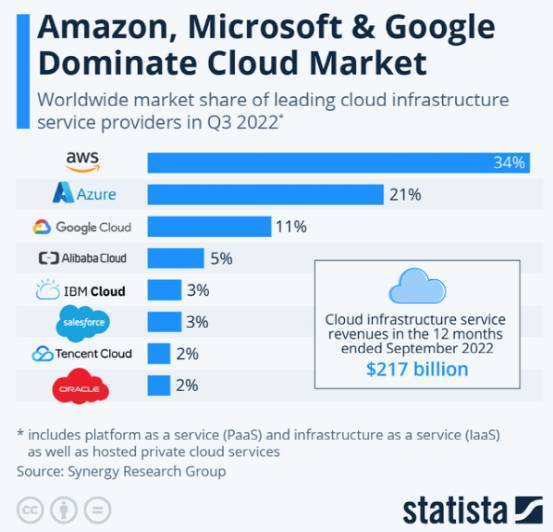

微软Azure是全球第二大云基础设施提供商,市场份额为21%。这落后于拥有34%市场份额的AWS,但仍远远领先于拥有11%市场份额的谷歌Cloud。微软于2008年推出Azure云,比2006年推出的AWS晚了两年。

然而,该公司迅速获得了市场份额,并成为“混合云”设置的宠儿。在某些背景下,“云”基本上只是一个提供计算、存储或数据库服务的数据中心。混合模型通常涉及在现场保留一些IT资源或使用多个提供商,通常是出于安全或数据驻留的原因。根据思科的一项研究,82%的IT决策者正在计划混合云战略。

因此,Azure非常适合从这一趋势中受益。此外,在线评论表明,Azure的用户界面比AWS更好,而且它很受那些想使用Windows进行安装的人的欢迎。据预测,云行业将以19.9%的复合年增长率增长,到2029年将达到1.7万亿美元。

云市场份额(Statista)

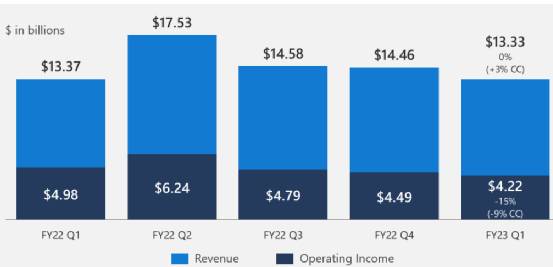

微软的第三个部门是“更多个人计算”,该部门报告了133.3亿美元的收入,与去年基本持平。

更多个人电脑(第一季度,23财年)

细分这一细分市场,我们可以看到Windows OEM收入下降15%是其持平增长的主要原因。这是由于个人电脑市场在经历了2020年和2021年的繁荣之后出现了低迷。积极的一面是,PC市场本质上倾向于周期性,因此我不认为这是一个长期问题。

Xbox也报告了类似的趋势,收入同比下降3%,这同样是由2020年繁荣后游戏参与度下降造成的。据预测,游戏行业将继续以12.9%的复合年增长率增长,因此我不认为这是一个长期的大问题。积极的一面是,搜索和新闻广告稳健增长,同比增长16%,按固定汇率计算增长21%。

更多个人电脑(第一季度,23财年)

02盈利能力和资产负债表

微软公布的整体业务每股收益(EPS)为2.35美元,超出分析师预期0.06美元。其生产力业务部门的营业收入增长了10%,达到83.2亿美元。虽然其智能云业务的大部分利润来自89.8亿美元的营业收入,同比增长17%。正如预期的那样,“更多个人计算”部门的营业收入下降了15%,至42.2亿美元。

微软的资产负债表也很坚固,有1072.4亿美元的现金和短期投资。该公司确实有相当高的770亿美元的债务,但大部分,453.7亿美元是长期债务。

微软的指导并不是最好的,因为该公司预计在23财年第二季度将达到5235亿美元至533.5亿美元。这意味着增长率约为2%,低于分析师预期的560.5亿美元。这种糟糕的指引看起来主要是由宏观经济环境驱动的,但我不认为这是一个长期的主要问题。

03高级估值模型

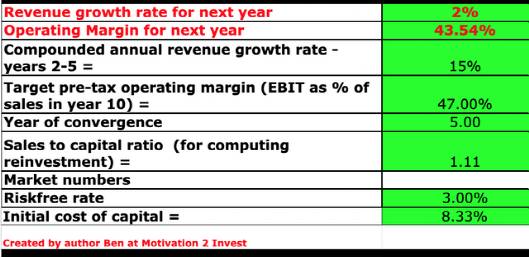

我把微软的财务数据加入到我的贴现现金流模型中。我预测明年的增长率只有2%,这是基于对下一季度管理指导的推断。根据游戏和PC市场的周期性反弹,以及云计算的持续增长,我预测在第2年到第5年,该公司的收入每年将增长15%。

微软股票估值(由Motivation 2 Invest的作者本创建)

为了提高估值的准确性,我将研发费用资本化,这提高了净收入。此外,我预测该公司的营业利润率将在未来5年增长到47%,这是基于“更多个人计算”领域的盈利能力随着复苏而改善。

微软股票估值(由Motivation 2 Invest的作者本创建)

考虑到这些因素,我得到了每股271美元的公允价值。在撰写本文时,微软股票的交易价格为每股239美元,因此被低估了约12%。

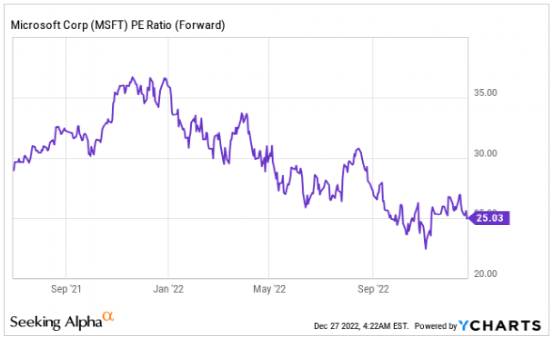

微软目前的预期市盈率为25,看起来并不便宜,但比5年平均水平低18.77%。

Data by YCharts

04衰退/需求降低

许多分析人士预测,由于高通货膨胀和不断上升的利率环境,经济将出现衰退。这可能会导致包括微软在内的大多数公司的需求下降和增长放缓。

05结论

微软公司是一家占据主导地位的技术公司,它一直在执行“快速跟进”战略。几十年来,该公司一直保持着强劲的财务业绩,甚至在经济衰退的环境下也表现良好。

微软的股票本质上被低估了,考虑到个人电脑和游戏市场的周期性反弹,微软可能是一个很好的长期投资。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

江淮汽车欲深绑“疲态”蔚来,拟17亿收购其部分资产

脱水研报

-

数据显示,2017年到2020年,国内生物药市场规模从2185亿元增加到3697亿元,复合年增长率达到19.2%。预计2022年我国生物药市场规模将达5183亿

-

1.毛利率高、净利率高,盈利能力强,具体行业利率水平有差别;2.营收和净利润多年持续增长,业绩稳健。不过股市有个真理:没有一直涨的公司,好公司也逃不过这条铁律。

-

2019年公司业务包括安全业务、汽车电子、智能车联及高端功能件及总成业务,2020年进行业务重组,进一步聚焦,2020年12月将功能件业务出售。将业务重新拆分为

-

01有一条线市场出现难得的回暖,但热点依然在有色、钢铁、煤炭等顺周期品种上。在2月22日《这轮有色,不一般!》一文中,老张重点解读了这轮有色的原因,其实早在

-

公司的个人护理业务主要包括六神、启初、汤美星、高夫四大品牌,品类覆盖日化用品、婴儿洗护、婴儿喂哺、男士护肤等,价位覆盖大众与中高端。总体来看,个人护理业务为公司

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

在成本优势和安全性能的优势下,磷酸铁锂动力电池出货量今年5月和6月连续两个月超过三元电池,重回“王座”。受益于汽车产业电动化的变革,产业链享受超高景气度,机构预

-

点评:目前,我国已经形成全球最大的电动汽车和充电桩市场。据权威预测,到2030年,我国电动汽车市场规模将增长20倍以上,充电桩市场规模将增长30倍以上。充电桩也

-

点评:政务信息化是提升政府监管效能和公共服务能力的关键之举。近年来,互联网、移动互联网、云计算、大数据、人工智能、区块链等网络信息技术接力涌现、相互叠加、迅猛发

-

今年一季度,新能源车中的L2级智能网联汽车渗透率已经达到30.9%,智能网联化汽车在运行过程中的数据安全、信息安全等问题日益凸显。开源证券陈宝健表示,在全球范围

-

中金公司彭虎指出,Pico在今年5月发布新款VR设备Neo 3,消费者认可度较高。在Facebook和Pico等一线品牌摧动下,VR硬件基准已基本确立,未来更多

最新资讯

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有

-

跨国药企为全球创新药企蹚出一条路,原来药王不仅出现在肿瘤和自免领域,内分泌(代谢)也是孕育重磅药的摇篮。诺和诺德的司美格鲁肽仅用6年时间就突破了200亿美元的年

-

当一个国家65岁及以上老年人口,占总人口比例超过7%时,就意味着进入了老龄化。2023年,我国65岁及以上人口数量2.17亿人,在总人口中占比15.4%。随着生