芯片当自强

编者按:本文来自微信公众号“王牌脱水研报 ”,贝壳投研经授权发布。

遵循价值规律,深掘成长逻辑。前面聊到中盘股的低估值机会,当前国内外流动性收紧、利率上行的背景下,各行业龙头公司由于估值过高,在本轮调整中下跌最为显著,相对低估值的中盘股则业绩确定性较高,行业景气度较高的中盘股比较受到市场的关注,从均值回归和投资性价比的角度,当下布局中盘股的胜率更高。

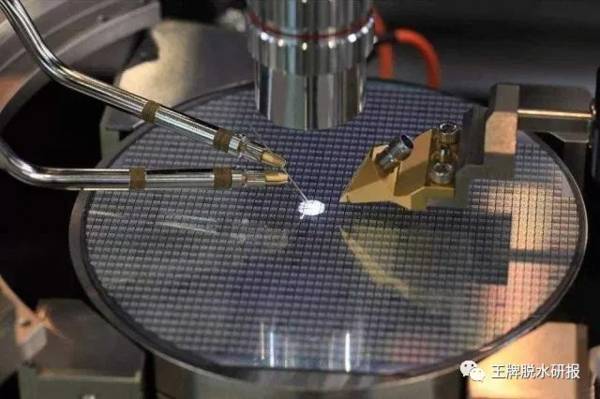

行业深度专题系列之:薄膜生长设备,国产突破可期

研究背景:薄膜市场以 CVD、PVD 为主,国内需求空间较大

薄膜生长是采用物理或化学方法使物质附着于衬底材料表面的过程,常见生长物质包括金属、氧化物、氮化物等不同薄膜。根据工作原理不同,薄膜沉积生长设备可分为:物理气相沉积(PVD)、化学气相沉积(CVD)和外延等类别。大部分绝缘薄膜使用CVD,金属薄膜常用PVD(主要是溅射)。CVD的使用越来越广泛,基于CVD发展的ALD更是行业升级的技术方向。

王牌解读:CVD市场主要由海外龙头主导,国内北方华创、沈阳拓荆积极布局

2020年,全球薄膜设备市场将达到138亿美元,占IC制造设备的21%;CVD和PVD占IC制造设备的18%。其中,CVD市场规模为89亿美元,主流设备有PECVD、管式CVD、LPCVD和ALD。整个电影市场的最高市场份额是AMAT。阿尔德等高端领域由ASM、Tel、Lam等海外领军企业主导。中国集成电路制造领域的国内薄膜设备制造商主要有北华创和沈阳拓晶。

根据Gartner的数据,全球CVD市场前五名的供应商包括Amat(28%)、Lam Research(25%)、Tel(17%)、Kokusai(8%)和ASM(11%)。国内领先的半导体设备制造商北方华创和沈阳拓晶在这一领域也有自己的布局。CVD市场主要以海外龙头为主,国内北华创和沈阳拓景也在积极安排。从PVD市场格局来看,Amat是唯一一家,长期占据80%左右的市场份额。2020年,北华创半导体PVD设备全球市场占有率为3%,在中国处于领先地位。

赛道细分:国内薄膜厂商加速导入,国产化率仍有较大提升空间

根据竞标网络的统计数据,长江储存在2019 - 2012年,200多个购买的薄膜设备(主要是CVD和PVD),主要是类别,其中原子层中的70至80分别。从国内替代方案,泼水(PVD类)北方华创的比例较高,总达到近20%;基于CVD的国内更换率,主要国内供应商沈阳拓荆供应占2〜3%。北方华创,沈阳拓荆即将在无锡华虹国内总水平华力一体化集成项目的10〜15%。

北方华创带领国内高端集成电路PVD薄膜工艺,公司已进入国际供应链系统。该公司的PVD产品布局近年来广泛推出,13种自发PVD产品,如锡PVD,AIN PVD,Al Pad,ALD已推出并成功地产业化。公司的独立设计和生产的出口H630锡金属硬面罩PVD系统是中国第一家专门从事12英寸金属硬膜设备55-28纳米。 2020年,公司的CUBS PVD在客户竞标中重复订单。北方华创引进theoris 302LPCVD,Horis L6371多功能LPCVD等系列产品。

沈阳拓荆有三种完整系列CVD产品线,累计出货量超过100套。成立于2010年4月,多次承接许多国家特别项目,公司拥有12英寸PECVD(等离子化学气相沉积设备),ALD(原子膜沉积设备),SACVD(二级压力化学气相沉积设备)三个2020年公司的全系列产品拥有100多套台货。备选鼓骠池:

风险提示

国产替代进展不及预期、全球贸易纷争影响、下游需求不确定性。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

平价时代,明阳智能技术路线的逆袭!

脱水研报

-

据德邦证券研报分析,测试设备行业高景气+国内市场结构占比提升+测试设备自身国产替代,催生国内半导体测试设备厂商发展良机。一、测试设备平台化布局,高毛利率测试机实

-

公司为国内短保面包龙头,深耕行业20年以上。公司成立于1997年,主要经营面包及糕点、月饼、粽子三大类产品,其中以面包为核心,短保面包为主,面包的销售收入占公司

-

锡业股份是一家以锡为主的综合性有色金属企业,是世界锡行业的龙头企业。公司于1998年成立,2000年在深圳证券交易所挂牌上市。目前公司拥有锡冶炼产能8万吨/年、

-

这是年报系列的第三篇文章。它有另一个名字,叫做《不会读年报,还谈什么分析公司(下图)》。今天我们承接昨天的《管理层讨论与分析章节》,来学习如何阅读年报中的公司重

-

详情可翻看小北读财报9月19日发布的《业绩高增,现金流却出现恶化,金徽酒是否一如表面风光?》文章内容。那么今天我们就再来看一下,这个地区性品牌酒企到底有没有发展

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

乙二醇当前库存水平处于低位。从供应端来看,因煤炭价格抬升侵蚀煤制乙二醇加工利润,叠加部分装置例行检修,煤制乙二醇开工负荷不高,目前开工负荷在42%左右。9-10

-

今年以来,因芯片短缺问题加剧,国内外主要半导体制造企业纷纷上调资本开支计划,大力扩张产能。洁净室工程是半导体、显示面板、医疗医药等高端制造领域上游不可或缺的重要

-

本届大赛将以“超越视界,智现未来”为主题,紧扣5G+VR驱动下的创新应用。同时,本届大赛也将积极落实国家5G战略,引导并带动VR技术研发和产品开发,推广VR产品

-

点评:深入推进优质粮食工程,是全面落实国家粮食安全战略,牢牢把住粮食安全主动权的内在要求;是构建新发展格局,加快粮食产业高质量发展的迫切需要;是全面实施乡村振兴

-

国联水产(300094)、好当家(600467)等。

最新资讯

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有

-

跨国药企为全球创新药企蹚出一条路,原来药王不仅出现在肿瘤和自免领域,内分泌(代谢)也是孕育重磅药的摇篮。诺和诺德的司美格鲁肽仅用6年时间就突破了200亿美元的年

-

当一个国家65岁及以上老年人口,占总人口比例超过7%时,就意味着进入了老龄化。2023年,我国65岁及以上人口数量2.17亿人,在总人口中占比15.4%。随着生