买基金十年赚十倍,这事儿有可能吗?投资基金要赚钱,光基金经理给力还不行,这些行为要避免!

买基金十年赚十倍,这事儿有可能吗?

今天想到一个很有意思的话题:靠基金,十年时间,赚十倍。

这意味着,十年时间的总收益率为1000%。

今年的一万,就是十年后的十万;今年的十万,就是十年后的百万。

今天的百万,就是十年后的……我想都不敢想了。

赶紧擦擦口水,理性讨论,十年赚十倍这事儿,真的有可能吗?

首先,理论上,可能还是有的。

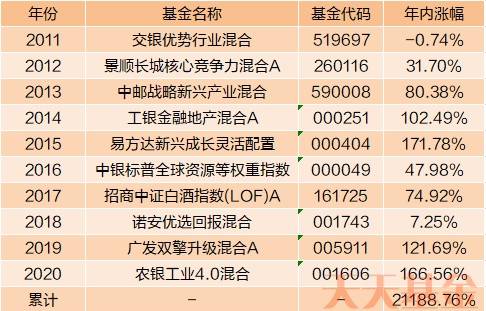

我翻了2011-2020年这十年中,每年涨幅最多的基金。

(数据来源:东方财富Choice数据,银河证券,统计截至2021/10/22,不作投资推荐)

发现,如果你能在当年年初买入它们,十年下来收益率将达到21188.76%。

这个数字有点长,可能看着有点眼生,我翻译一下,大约是200多倍,很吓人。

但是,实现的概率吧,约等于零。

买过基金都知道,能买到当年的领跑产品,这事儿已经是史诗级难度,跟中彩票一样。

要拿到这个收益率,得连中十回头奖,连续十回。

国足都进过一次世界杯,但这样买基金的天选之子,目前还没出现过,难度你想想吧。

那么,有没有某单只基金,在这十年里实现了十倍收益呢?

我又翻了一下,发现,也没有。

(数据来源:东方财富Choice数据,银河证券,统计截至2021/10/22,不作投资推荐)

这十年间,表现最好的是谢治宇的兴全合润,累计涨幅是六倍,离十倍还有不小差距。

换一个角度看这个问题,把收益目标拆成年化收益率:

想获得十年十倍的收益,年化需要超过27%。

众所周知,巴菲特他老人家,年化收益率在20%左右,还达不到这个水平,大约只是十年五倍的程度。

所以说,十年十倍的难度,比成为股神还要再大一些。

国内从业10年以上的头部基金经理,年化回报大致也在这个水平。

这样看来,买基金想十年十倍,好像有点,emmm

那么问题来了,基金投资,收益率预期应该定在多少合适呢?

我们从两个角度看,一个是理想,一个是现实。

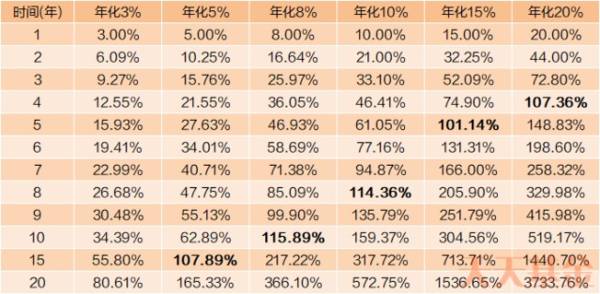

先看看复利作用下,不同年化收益率的长期结果。

每一列是年化收益率,从银行存款常见的3%到天花板巴菲特的20%不等。

普通人能接触到的投资产品,基本都在这个范围内。

每一行是经过x年后的累计收益,从1年到20年的数据。

如果想翻一倍,3%的年化收益率,需要24年。

5%的年化收益率,需要15年;8%的年化收益率,需要10年;

10%的年化收益率,需要8年;15%的年化收益率,需要5年;

如果是20%的年化收益率,只需要4年。

理想很美,那么问题来了,基金的真实收益率到底在哪?

考虑到时间越长的数据,越有说服力。我扒拉了从2005年沪深300指数成立以来的年化收益率数据:

(数据来源:东方财富Choice数据,银河证券,统计截至2021/10/22,不作投资推荐)

截至2020年,偏股混合基金的年化收益率为17.77%,还是蛮高的。

但有人会说,2020年是基金的大年。把它算进去,可能会高估一些,得到的数据,会有点“虚胖”。你还别说,有道理。

那我们再加两段,一段是截至“熊了一整年”的2018,一段是截至“大病初愈”的2019。

这次,整体的收益都降下来了,各类混合基金指数的年化基本分布在10%-15%。

其实混合基金整体的长期收益率,也差不多就在这个范围啦。

有个细节,不知道你有没有注意到,截至到2018年的年化收益率,是最低的。数据看起来,似乎最不漂亮。

但是,数据看起来不漂亮的时候,反而可能蕴藏着投资机会。古语说得好,不是一番寒彻骨,怎得梅花扑鼻香。物极必反,否极泰来。不信你看这张图:

(数据来源:东方财富Choice数据,银河证券,统计截至2021/10/22,不作投资推荐)

左边,是站在某个时间节点,用后视镜往回看的收益率。

而右边,是之后的收益率。

不难发现,回头看收益率高的时候,之后的收益普遍不高。

原因是,历史收益率高的时候,往往是站在一个阶段性的高点,透支了部分收益。

而历史收益率低的时候,常常就是熊市中的低点了,更容易向上回归。

这里还有一个小插曲,据说,基金的销售人员,买基金的收益要好于普通基民。

你可能会猜“是不是他们懂得更多,有内幕消息?”。还真不是。

真实情况是,在高点处,基金的历史收益率个顶个的好。

大家一看漂亮的数据,这敢情好,入场热情高涨,产品根本不愁卖,但是高点买入的真实收益嘛。。。

而整体收益率看起来惨淡的时候,比如2018年底,随便拎出一只基金,近一年都在亏钱,自然就无人问津。

为了完成kpi,销售人员常常自掏腰包,而这时,往往正是熊市的低点。

所以为啥人家的收益更高,你就懂了吧。

如果你仔细观察前面的表格,还会发现,不同类型的混合基金之间,似乎还有规律:

偏股型收益率 > 平衡型收益率 > 偏债型收益率

“谁收益高就选谁,这还用想?”

那你再看看这张表,我扒拉了不同指数每一年当中的最大回撤:

(数据来源:东方财富Choice数据,银河证券,统计截至2021/10/22,不作投资推荐)

不难发现,这个数据和前面的年化收益基本是反着来的。

偏股型基金尽管长期收益高,但波动也大,一年中有个20%的回撤,并不稀奇。

相比之下,偏债类基金配置的股票仓位低,波动就友好得多了。

古诗有云,黄金无足色,白璧有微瑕。

对投资来说,从来没有产品是完美的,只有适合与否。

追求高收益,长投资期限,能承受很大回撤,偏股型基金自然是香饽饽。

但对收益没那么高要求,风险承受能力又比较弱的人来说,就得打量打量了。

巴菲特的老师,格雷厄姆说过一个有趣的笑话:

一位石油商人死后正要进入天堂,却被上帝拦在门外:“虽然你有资格进入天堂,但天堂分配给石油商们的地方已经满了,无法安排你的住所。”

他恳求上帝准许他讲了一句话,上帝同意了。石油商人在天堂门口大喊道:“在地狱里发现石油了!”结果天堂里所有的石油商人人都向地狱蜂拥跑去。

上帝非常吃惊,说:“你真是太聪明了,现在天堂里留给石油商人的位置都空了出来,你可以进入天堂了”。

但这位石油商迟疑了一会说:“不,我想我还是跟那些人一起到地狱中去找石油吧。”

格雷厄姆的这个笑话,生动描绘了人们在股市里的从众心理。

其实选基金也是一样,每个人对投资有不同的要求、不同的承受能力,与其随大流,不如从实际情况出发,选择适合自己的产品。

对有些人来说,想搞钱,能力强,胆子大。每年赚20%,是成功的投资。

对有些人来说,图安稳,要保值增值跑赢通胀。每年赚6%,何尝不也是一种成功呢。

高收益,从来不是定义投资成功与否的唯一标准。

投资,归根结底是为了让生活变得更好。

可什么是更好的生活,每个人有不同的境遇,不同的理解,自然没有单一的范本。

它可能是一套房,一辆车,一枚钻戒,一场说走就走的旅行。

也可能是孩子的学费,老人的养老金,或者只是,一份踏实的安全感。

即使,没有想象中的十年十倍,投资,依然是一件蕴含美好憧憬的事情。

希望大家都能找到适合自己的投资之路,收获生活的幸福。

投资基金要赚钱,光基金经理给力还不行,这些行为要避免!

在我们投资过程中,常常把大部分时间精力花在选基金上,力图能找到全市场涨的最好的那只基,但其实,我们投资收益,主要受到两方面的影响,一是客观因素,即基金经理投资水平,另一方面是投资者的主观行为因素。

所以即使我们从众多的基金中,选到好的基金、好的基金经理,也不一定最终能获得满意的投资收益。实际上,我们的投资行为影响更大,而这个因素常常被我们所忽略。

A股的波动性相对较高,这也让基金投资中的择时操作更显艰难。景顺长城基金根据过去五年的数据做过统计,结果显示,过去5年,客户由于投资行为将最终的投资收益拉低了11.62%,相比基金经理过去5年为这些基金创造的平均年度净值增长率19.57%,客户投资行为的损耗率接近-60%。

哪些行为对收益的损耗最大?调查数据给出如下负面行为清单:

负面行为一:频繁买卖

我们时常会听说,某客户买了基金,由于忘记密码或者卸载了相关软件,多年后发现赚了很多倍,诸如此类的新闻。

虽然不可忽视这些小概率事件中当事人运气的成分,但试想若是我们频繁查看基金账户,频繁操作,就算基金最后翻了几倍,我们也可能拿不住。

投资比的不是谁的动作更多,谁的交易更频繁,谁更勤奋。“追涨杀跌”“抄底逃顶”“波段操作”这些高难度动作往往不能创造价值反而是毁灭价值。

股市里面经常出现一个被称之为二八现象。也就是说,一只股票的大部分涨幅可能是集中在20%的时间段内完成的。频繁交易的后果很可能是,在市场大幅拉升的时候,我们并不在场。

正如投资大师,巴菲特和芒格一致认为的那样,一生只要抓住几个重要的投资机会就可以了。投资中,“躺着不动”也是一种智慧。

但是想要真正做到“躺平不动”也不是一件容易时,上涨时兴奋、下跌时恐慌才是人的天性,所以想要管住频繁买卖的手,可以借助一些外力,比如封闭基金。

有数据统计,持有基金时间从3个月到5年,正收益概率从60%提升至90%,持有总收益率也从5.29%提升至65.56%。

选择封闭式产品,相当于一定程度上保证了我们的基金持有时长,这样就避免了因为频繁交易带来的损失。

负面行为二:跟风追涨

我们都知道,投资者买入并长期持有基金产品,是简单有效的投资策略,然而市场起伏震荡,追涨杀跌的人性弱点很难克服。

市场的价格就像钟摆一样,围绕着价值中枢,在低估与高估间反复更替。价值投资、长期投资的理念,在市场狂热和难捱的寒冬中会被抛之脑后。

想要在市场恐慌杀跌时顶住压力沉稳应对,牛市成功逃顶,这对于我们每一位普通投资者的压力和挑战都是巨大的,“择时”被称为投资中最难寻找的圣杯。

如何不择时,又能赚取不错的收益?我们可以借助外力—基金定投。基金定投采用“固定时间、固定金额”的策略,基金申购量是均匀的:无论市场是上涨还是下跌,均采用定期定额的基金投资方式。

首先避免了需要选择入场时间点的大难题。同时顶住了“亏损”的压力,市场处在低位时用低成本买入更多筹码。

虽然是中庸之道,却在不知不觉中帮我们战胜了自己,同时也战胜了这个市场上大多数追涨杀跌的人。

负面行为三:过早止盈止损

通过大量的数据统计,可以发现,基民容易在如下两种情况下做出止盈止损行为:

1)持有的基金从亏损到回本

当持有的基金从亏损到回本的那一刻,全身每个毛孔都散发着喜悦的气息。同时,还会有一种想要赎回的冲动。这是非常正常的,人天性里会想要偏离痛苦和恐惧。研究表明,亏损和赚取同样数量的钱,亏损带来的痛苦是赚钱获得的喜悦的2.5倍。

这种情况怎么办呢?最主要的是事前预防。我们买基金恰好在最低点的概率非常小,在买入基金后,出现一段时间的亏损是非常正常的。所以,在买入的时候,我们就应该意识到会有亏损再到回本的过程,也会出现离场这种本能的冲动。

这种冲动是必然存在的,但幸运的是,冲动的大小和持有基金时的亏损幅度也是高度相关,亏损幅度越大回本时想要卖出的欲望越强烈。如果亏损幅度很低,比如最大回撤只有3%以内,虽然也是一件痛苦的事情,但因为幅度较小,影响也比较小。

因此,在买入基金的时候,首先要想清楚自己能够接受的亏损幅度是多大,每个人情况不一样,不知道自己底线的,前期可以保守一点,随着经验的积累,对于自己的底线也会逐步清晰。

2)赚钱出现较大回撤的时候

除了亏损到回本的时候容易想卖出基金外,赚钱然后出现较大回撤的时候也会很想卖出基金保住盈利。

比如说之前因为市场好已经获得了50%的收益,近期市场出现调整,回撤达到了20%,看到收益逐渐减少,会产生严重的损失厌恶,想要卖出落袋为安。

那这个问题应该如何解决呢?浮盈出现回撤这个是看市场的,很难提前判断,如果只是简单的有一定盈利就取出来,这是不正确的,这种方式很容易错过大牛市。

所以,当你想卖出的时候,不妨想想是否有更好的投资方向,要是依然是长期最看好的方向,不妨再多观察些时间。

买基容易养基不易,最重要的是心态。正如巴菲特能够摆脱追涨杀跌的惯性,做到在别人贪婪时恐惧,在别人恐惧时贪婪,优秀的投资者往往能理性判断,跳出市场情绪做出“逆人性”的选择。

投资中,光基金经理给力还不够,基民自身的操作行为也很关键。大多数情况下,降低收益的多是频繁而错误的操作,所以只有降低了决策数量,才可能真正提高决策质量。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

如何根据经济循环阶段来预测股市行情?

脱水研报

-

华致酒行是A股主板唯一酒水流通企业,目前拥有连锁门店2000多家、优质零售终端10500余家,建立了覆盖全国31个省市自治区的全渠道营销网络。2020年实现营业

-

多氟多主要从事高性能无机氟化物、电子化学品及锂离子电池的研发和生产,是我国无机氟化工行业最早的上市公司之一,无水氟化铝等产销多年维持全球第一。据首创证券研报分析

-

公司为全球动力电池龙头企业,2017年起市占率保持全球第一。2020H1由于国内装机量受疫情影响下滑导致暂时落后于LG化学,随着国内装机恢复和公司海外客户开始放

-

公司是国内领先的全品类职业教育培训机构,2020年底已在全国设立1669家直营网点,覆盖超过300个地级市,服务全国数亿知识型就业人群。据信达证券研报分析,职业

-

去年12月份国盛证券的战略分析报告指出,A股龙头的集中趋势刚刚开始。这一观点的支撑依据是,在对A股市值排名后50%的股票作分析后,发现从2016年开始这50

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

昇腾芯片是2019年华为公司发布的人工智能处理器,包括昇腾910和昇腾310处理器,采用自家的达芬奇架构。昇腾910支持全场景人工智能应用,而昇腾310主要用在

-

锂电池封装形式主要有圆柱形、方形和软包,前两类采用金属硬壳材料,而软包电池采用铝塑膜,安全性更好,能量密度更高。国金证券樊志远认为,随着偏好软包方案的欧洲车企销

-

从行业发展方面看,行业景气度在去年快速复苏的基础上还将继续回升。玉米收购价已经有较大提升,根据Wind数据,全国二等黄玉米市场价已经从2020年初的1812.3

-

Model 3和Model Y产量提升之后,特斯拉上海超级工厂供应国内市场和出口的能力,也会明显增强。乘联会等所公布的数据显示,今年三季度,特斯拉上海超级工厂生

-

此前华为已发布第二代VR智能眼镜,苹果公司也有意把AR眼镜和智能汽车作为未来发展重点。银河证券傅楚雄认为,AR终端将成为新一代引爆ICT行业的终端产品。为实现较

最新资讯

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有

-

跨国药企为全球创新药企蹚出一条路,原来药王不仅出现在肿瘤和自免领域,内分泌(代谢)也是孕育重磅药的摇篮。诺和诺德的司美格鲁肽仅用6年时间就突破了200亿美元的年

-

当一个国家65岁及以上老年人口,占总人口比例超过7%时,就意味着进入了老龄化。2023年,我国65岁及以上人口数量2.17亿人,在总人口中占比15.4%。随着生