什么是经营效率?

这主要是分析公司各项资金周转速度的快慢,以检测公司各项资金的利用效果和经营效率。一般用下列几个指标∶

①应收帐款周转率即公司销售收入与应收帐款之间的比率,用以考核公司应收帐款的合理程度及收帐的效率。计算公式为∶销售收入 应收帐款周转率=平均应收帐款

②应收帐款变现天数这是表示公司应收帐款每周转一次所需的时间,即应收帐款变为现金平均所需的天数。计算公式为∶应收帐款变现平均所需的天数=365应收帐款年周转次数显然,公司应收帐款每周转一次所需的天数越少越好。

③存货周转率即销售成本与商品存货之间的比率,是衡量公司销售产品的能力及存货是否合理的指标。计公式为∶存货周转率= 销售成本 平均商品库存 该比率越高,表明公司存货周转的速度越快,存货结构合理,公司控制存货的能力越强,反之,则表明公司存货过多,资金周转不灵,影响公司资产的流动性。

④固定资产周转率即销售收入与固定资产之间的比率,是检测公司固定资 产利用效率的指标。计算公式为∶固定资产周转率= 销售收入 固定资产平均余额 计算出的比率越高,表明公司的固定资产周转速度越快,固定资产利用效率越高,反之,则表明公司固定资产闲置过 多。此外,还有资本周转率(销售收入/股东权益平均余额)、 资产周转率(销售收入/资产总额)等指标。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

手机折叠不是为了内卷

脱水研报

-

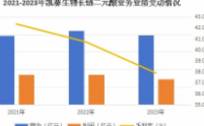

但是,海大集团正在扩大能力圈的边缘不断试探,比如说对养猪业务的探索。下图是从“同花顺iFinD”中提取的海大集团2012—2021年收入构成的数据,从中可以看出

-

河南启动屋顶光伏发电开发行动,在66个县(市、区)开展试点建设。全部建成后可有效开发屋顶面积2.4亿平方米。25年生命周期的光伏屋顶对防水要求更高,高分子防水卷

-

(1)团购模式培育基础深厚,迎合本轮升级趋势渠道模式上,公司采用终端前移的方式,缩短厂家与消费者间的距离。在相对减少营销的费用的同时,使得产品能够直达终端消费者

-

格力电器前董事长朱江洪曾坦言格力电器的成功主要来自于两个方面:一是技术的成功,二是营销模式的成功。与美的集团的营销模式相比,格力营销模式最大的特色是成立区域销售

-

格力电器的某个会计科目单独拿出来分析,就会把人给难倒给烦死。如果没有这种感觉,多半是因为我们的分析只是走马观花而已,根本没有深入下去。因为无知,我们觉得自己无所

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

天风国际郭明錤表示,苹果已开始规划第二代AR/MR头戴装置,出货时程为2H24。与预计在4Q22末期量产的第一代相较,第二代的改善之处包括重量更轻、外观设计、电

-

7月14日欧盟委员会发布发布新法规《Fit for 55》,碳排目标进一步收紧,新政目标指引下预计2030年欧洲市场新能源汽车销量达1113万辆,对应渗透率达6

-

点评:钛白粉应用领域广泛,是涂料、塑料、造纸等产品生产必不可少的工业原料。国家高度重视钛白粉产业发展,积极推进新工艺产业化和资源综合利用。 中核钛白(0021

-

今年以来,因下游景气高涨,动力电池原材料供不应求,部分辅材较年初上涨数倍。据GGII初步测算,电芯和电池系统的理论成本上涨幅度均超过30%。后续随着电池厂商向下

-

磷化工行业是国家重点环保监控行业,环保督察将推进政府和企业加大治理力度。加之磷化工行业具备较高的资金和技术壁垒,下游磷酸铁锂需求快速增长,行业有望维持高景气度。

最新资讯

-

早在2021年合成生物行业就迎来一次爆发,像Amyris、Zymergen,国内的华恒生物、凯赛生物的市值都实现了飙升。但合成生物企业都面临着两大难题,一是从研

-

一个是需求修复。虽然手机、PC越来越耐用,导致出货量趋于平稳,但AI手机和AIPC却拥有超高人气,有望引领新一波换机热潮。前几天,苹果发布搭载M4芯片的最新款i

-

在人工智能火爆的现在,我想可能已经没有多少人还说这句话了。如今openAI公司不断推出的各种大模型惊艳绝伦,不断吸引着大家的眼球,英伟达、AMD、微软、台积电等

-

继盐津铺子“低成本上的高品质+高性价比策略”转型、良品铺子主动降价后,三只松鼠的高端性价比策略也显现出成效,这也将本轮流量型企业的商业模式变革引向高潮。正所谓富

-

关于银发经济的内涵,其实就是为向老年人提供产品或服务,以及为老龄阶段做准备等一系列经济活动的总和。具体来看,这个“银发经济”包含了“老年阶段的老龄经济”和“未老