000921,A股逻辑最硬公司,独一无二!

价格战,并不稀奇。

就是因为有效,也成为了各大企业抢占份额的核心利器。

这两年最典型的发生在两个领域,一个是通威股份、隆基绿能、TCL中环等代表的光伏产业链;一个是比亚迪、特斯拉等带动的汽车行业。

可通过降价来稳住营收增长,毕竟不是长效机制,利润端也会受到大大的挤压。

那么,如何摆脱价格战呢?

怀瑾握瑜,明珠质朴。

产品品质,才是公司发展的长效机制,尤其是在消费行业中。

比如消费者宁愿选择贵的公牛插座,也不愿冒着起火的风险购买便宜的产品,这种商业逻辑让公牛集团具备量、价齐升的硬核逻辑,也获得了充沛的现金流。

比如格力电器的高品质空调,没有因为价格偏高就影响了销量,反而做到了行业龙头。

同样的,海信家电也靠高品质产品迎来了业绩和估值的戴维斯双击。

数据显示,2022年以来海信家电的业绩出现了爆发式增长,2022年实现净利润14.3亿,同比大增47.5%;

最新业绩预告显示,2023年公司实现净利润盈利27.5亿到28.5亿之间,同比大增92%-99%。

要知道,在2022年消费弱化以来,像海天味业、金龙鱼、中国中免等消费龙头均收到了一定影响,海信家电不但没受到影响,业绩反而出现了爆发式增长,在消费行业中极其的罕见。

那么,海信家电核心看点在哪?

1、品牌优势明显。

海信家电业务非常专注,主要做空调、冰洗等产品,拥有“海信”、“科龙”、“容声”三个品牌。

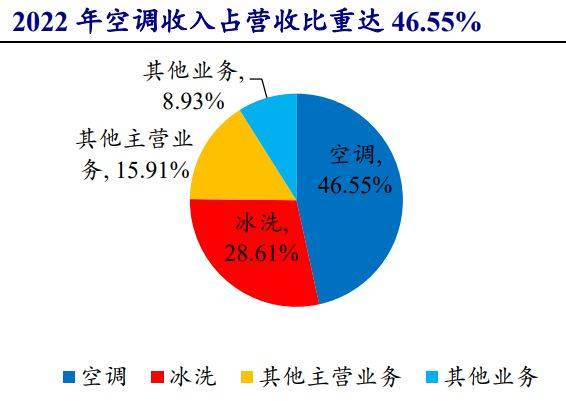

从营收结构看,公司核心营收来源就两块,一个是空调业务,一个是冰洗业务,尤其是空调业务在2022年的营收占比高达46.55%,是核心利润来源。

而数据显示,2023年上半年公司的海信日立多联机组空调内销份额达 25.6%,绝对的行业第一,远超格力电器、美的集团等。

2022年以来,公司业绩能出现爆发式增长,就是得益于高品质的空调业务。

2023年上半年,海信家电的家用空调线上和线下销售额同比增长66.7%和16.6%,远远高于行业增幅30.7个点和9.0个点。

2、盈利能力增强。

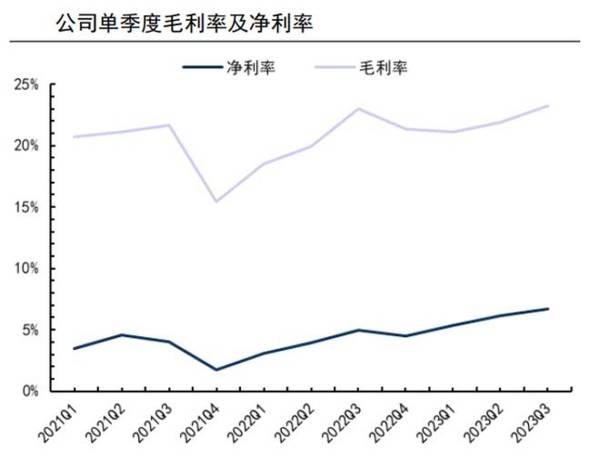

从代表公司盈利能力的毛利率来看,2021年以来就呈现了持续攀升趋势,在2022年以来单季度毛利率更是增速加快,到2023年三季度毛利率提升到了22.1%,带动净利率提升到了6.1%,盈利能力大幅增强。

毛利率的提升,一方面得益于公司原材料成本端的控制;一方面得益于公司高毛利的空调业务营收占比的提升,从2021年的45%提升到了2023年上半年的49.3%,也可见空调业务需求的旺盛局面。

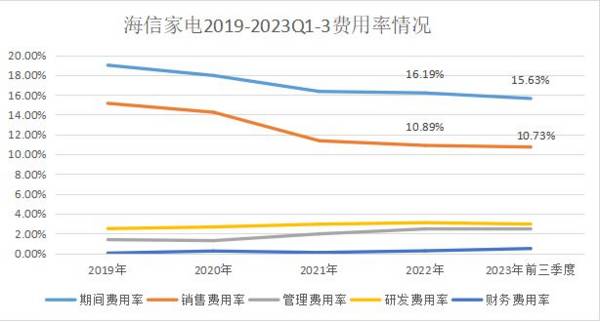

第三个就是得益于费用端的控制,在2022年消费端走弱下,各大消费龙头都在扩张费用稳住营收的情况下,海信家电反而在有效的控制费用。数据显示,2019年以来,公司在营收大幅增长的同时,期间费用率却一直呈现下滑趋势,到2023年三季度销售费用率更是降低到了10.73%,比2019年有明显的下滑,这也大大贡献了毛利率的提升。

当然,这种局面,也从侧面反映了海信家电产品需求端的旺盛,也体现了公司的高品种产品认可。

那么,看未来,公司核心成长的点在哪?

第一,消费回暖,带动空调业务放量。

从历史规律看,空调、冰洗产品和地产周期息息相关。2023年以来地产经历了多轮的促进措施,进入2024年力度进一步加强,地产回暖开始有明显的迹象。

从数据看,2023年一线城市新建商品住宅累计销售面积同比小幅增长约4%,已经摆脱了下滑的态势,并且地产的核心上游挖掘机销量也出现了非常难得的增速转正。

另外,新一轮的家电下乡等促进措施也在不断加码。两个因素接下来都在释放空调等增量,目前空调企业的排产明显在提速,新一轮的景气度回升正在路上。

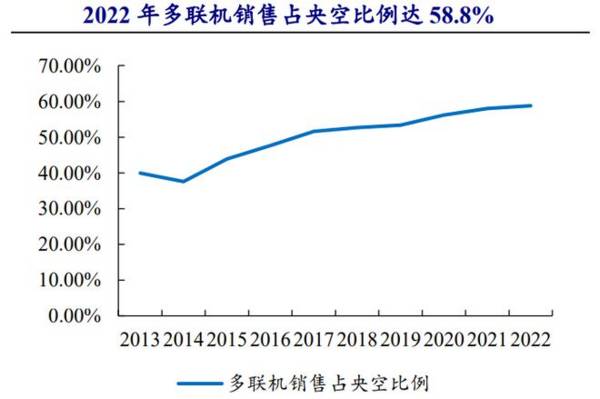

第二,受益于多联机空调渗透率提升。

多联机空调是中央空调的一个核心分支,由于具备外机安装灵活、设备清洗简单、节能长寿等优势,近些年来增速非常迅猛,要远远快于央空整体。

从终端数据来看,2013年到2022年,多联机年复合增速高达13%,远远高于中央空调8%的年复合增速,同时2022年多联机销售占比已经达58.8%。

而海信家电国内多联机份额达25.6%,处于绝对第一的位置,受益于行业渗透率的红利。

第三,新能源贡献第二增长曲线。

在传统空调等业务高速成长的同时,海信家电也布局了新能源汽车领域。

2021年公司并购三电控股,而三电公司是全球领先的汽车空调压缩机供应商,市场份额全球第二仅次于电装,在新一代电动压缩机、综合热管理系统等领域都已经非常成熟,并且进入了全球核心汽车大厂供应链。

公司通过收购,一举切入了新能源汽车热管理领域,而热管理正是目前新能源汽车成长最快的细分领域之一,具备极强的量价齐升逻辑。

量方面受益于电动汽车的销量爆发;价方面新能源车单车价值量要较燃油车提升很多,就拿空调压缩机来看,燃油车单车价值才500元,而电动车高达1500元,提升3倍空间。

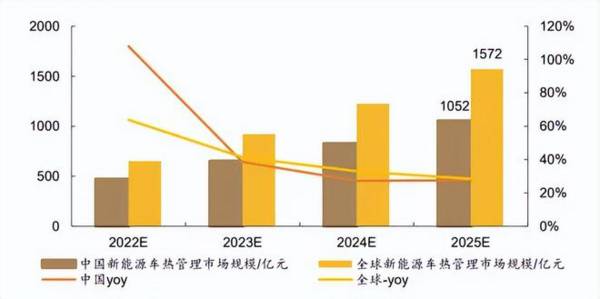

在量价下,我国新能源汽车热管理市场规模增速也非常快,到2025年市场规模有望超过1000亿元,全球市场规模会超过1500亿元。

而海信家电凭借收购切入,能快速收获行业成长的红利,打造第二增长曲线,有望复制拓普集团、三花智控、银轮股份等成长路径。

根据海信家电2023半年报来看,公司新签订单同比增长106%,这块业务已经开始放量。

所以,不论是从传统空调行业,还是新能源汽车热管理行业来看,都已经在加速回暖和高速成长的阶段,而海信家电作为行业龙头,有望迎来订单的加速释放,继续收获业绩和估值的戴维斯双击。

怀瑾握瑜,明珠质朴。

才是企业经营的长效法则!

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

600750,医药最强现金奶牛,ROE吊打同仁堂,社保持续加仓!

脱水研报

-

投资者对片仔癀的评论往往呈现两极分化。看空者找不到片仔癀的好,认为这是“智商药”;看多者坚决力挺:“你肯定没用过,你懂什么”。两方激烈讨论的点往往是针对这些问题

-

公司成立于1995年,于2001年上市,是亚太本土领先的企业与公共组织云服务、软件、金融服务提供商;在中国企业应用软件市场、中国ERP软件市场、中国财务软件市场

-

营销能力不强,员工积极性不高在过去长期制约着汾酒的发展。2017年李秋喜董事长签订目标责任书之后,汾酒销售公司作为改革排头兵率先开启大刀阔斧的改革。随后提出以市

-

一直以来表达自己并获得别人的认可和尊重只是少数人拥有的特权,但是技术的进步推动了文化下移,让每一个个体都能发出自己的声音,让每一种生活都可以被看见。 公平是客观

-

公司于1998 年创立,从吸尘器代工 厂商起步,经过多年的技术进步与品类扩充,已形成了“Ecovacs 科沃斯”家庭服务机器人、 “TINECO 添可”高端智能

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

从行业发展方面看,行业景气度在去年快速复苏的基础上还将继续回升。玉米收购价已经有较大提升,根据Wind数据,全国二等黄玉米市场价已经从2020年初的1812.3

-

国际上普遍认为,新污染物是指未被纳入常规环境监测,但有可能进入环境并导致已知或潜在的负面生态或健康效应的化学物质,包括环境内分泌干扰物、全氟化合物等。它们往往具

-

据腾讯研究院发布的云游戏市场报告,2020年中国云游戏市场规模约为6800万美元,预计到2023年增长至8.8亿美元,复合增长率达135%,全球云游戏市场规模将

-

业内人士指出,全球经济逐步复苏,对于大宗商品的需求将会继续增加,而新船下水量相对有限,确保了运力的稀缺性,下半年BDI有进一步上涨空间。中信建投证券韩军表示,受

-

中航证券认为,半导体上市公司的投资已经过第一阶段预期提升和第二阶段订单与产能确认,现处于第三阶段业绩兑现的时点,行业呈现“弱供给-低库存-强需求-满产能”的格局

最新资讯

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有

-

跨国药企为全球创新药企蹚出一条路,原来药王不仅出现在肿瘤和自免领域,内分泌(代谢)也是孕育重磅药的摇篮。诺和诺德的司美格鲁肽仅用6年时间就突破了200亿美元的年

-

当一个国家65岁及以上老年人口,占总人口比例超过7%时,就意味着进入了老龄化。2023年,我国65岁及以上人口数量2.17亿人,在总人口中占比15.4%。随着生