ROE连续7年增长超15%,手握200亿现金,700家机构抢筹,消费龙头确定性极强!

消费需求正在复苏,2023年1-9月社会消费品零售总额同比增长6.8%,其中餐饮收入增长达18.7%,与之紧密相关的酒企从中受益。

20家白酒公司中,大到贵州茅台、泸州老窖、洋河股份,小到金徽酒、伊力特今年上半年营收和净利润都出现不同程度的增长。

啤酒公司也不例外,而青岛啤酒作为A股中唯一千亿市值的啤酒企业,业绩表现一直很稳健,是唯一一家ROE连续7年持续上升的啤酒企业。

之所以单独提ROE,是因为ROE是衡量企业盈利能力最重要的指标,ROE走势平稳或上升,代表公司的盈利能力在增强。

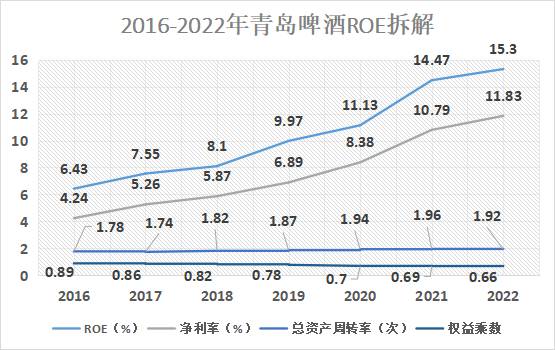

青岛啤酒的ROE从2016年的6.43%一路上升到2022年的15.3%,说明公司为股东创造回报的能力越来越强。

下面我们来分析一下驱动青岛啤酒ROE上升的因素。

ROE也就是净资产收益率,是净利润与净资产的比值,根据杜邦拆解:ROE=净利率*总资产周转率*权益乘数。

从图中可以发现,在ROE上升的同时,权益乘数一直在下降,从0.89降到0.66,总资产周转率略微上升,从1.78增至1.92,二者一升一降大体抵消。

因此对ROE影响最大的因素是净利率,从2016年的仅4.24%增长到2022年的11.83%,年复合增速为18.65%。

那么,青岛啤酒是怎么做到净利率持续增长的呢?其实是公司产品结构升级与成本管控共同作用的结果。

01产品优化升级,向高端化发展

青岛啤酒有“青岛”和“崂山”两大主要品牌,其中青岛品牌面向中高端市场,而崂山品牌主攻低端市场,从而建立起全面覆盖低、中、高市场的产品矩阵,能够满足消费者对不同价位的需求。

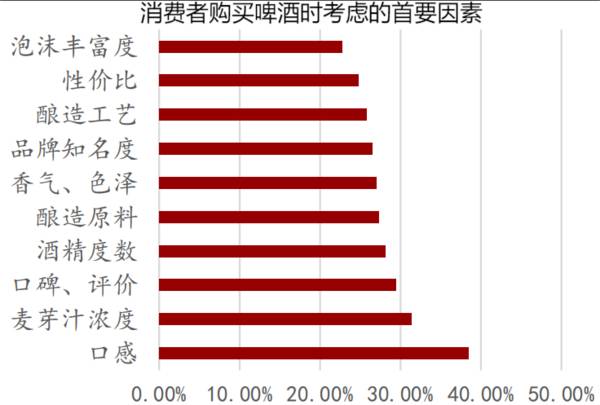

据统计,2022年人们购买啤酒时首先考虑的因素已经不再是性价比,而是口感和麦芽汁浓度,消费者对品质的追求以及对价格敏感度的降低使各大啤酒厂商向高端化发展。

青岛啤酒同样顺应消费趋势,近年来公司持续推新提价,推出“一世传奇、百年鸿运、百年之旅、桶装原浆啤酒、琥珀拉格、鸿运当头、经典1903”等一系列高端产品。

青岛品牌销量占比持续上升,从2016年的48.1%增长到2022年的55.02%,再加上青岛品牌价格更高,超过一半的营业收入来自青岛品牌。

于是,青岛啤酒的吨价持续上升,到2022年青岛啤酒的吨价已经到达3985元/千升,比2017年上涨了20.88%。吨价上升,在原材料变化不大的情况下,使公司的净利率大幅上涨。

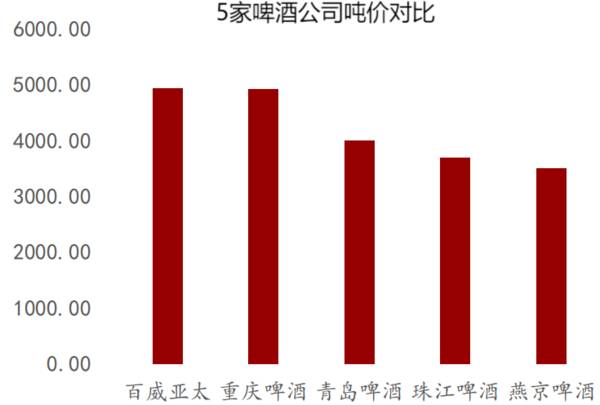

而且虽然公司吨价上升,但与重庆啤酒和百威亚太等外资酒厂相比,仍有1000元左右的差距,未来还有较大的提升空间,公司的净利润有望进一步增长。

02

成本管控能力强

1.期间费用率下降

期间费用率是影响公司净利率的一个重要因素。2016-2022年青岛啤酒的期间费用率呈下降趋势,从27.24%下降到16.52%,费用管控能力加强。

如果横向对比其他公司,2022年青岛啤酒的销售费用为13.05,只比燕京啤酒高,远低于华润啤酒(19.14%)和百威亚太(17.77%);管理费用为4.58%仅高于重庆啤酒(3.81%)。因此总体来看,公司对费用的把控较好。

2.包装罐装化,成本减少

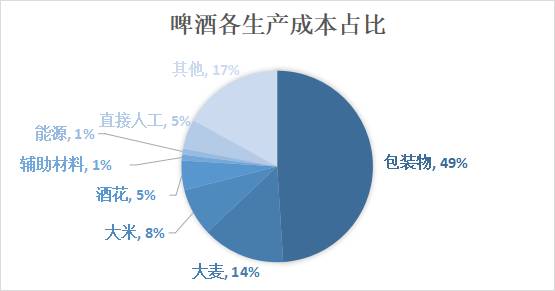

在啤酒的生产成本中,占比最大的并不是大米和大麦等原材料成本,而是包装物的成本,占比高达49%。一旦上游玻璃瓶和瓦楞纸等价格发生较大的变动,就会对啤酒厂商产生很大的影响。

2020年以来平板玻璃价格大幅上涨,到现在价格也相对较高,于是公司逐渐采用易拉罐的包装。与玻璃瓶包装相比,铝罐包装成本更低、耗材也更少,还容易运输,能直接降低公司的包材成本和运输成本。

在价格方面,相同规格的罐装啤酒通常售价更高,根据测算,罐装啤酒的净利率会比瓶装啤酒高10%左右。

2021年美国的罐化率已经达到73.3%、英国也有65.7%,而我国的罐化率仅30.3%,与发达国家相比仍有较大的差距,未来随着罐装化的推进,公司的盈利水平也会跟着增加。

前面我们提到青岛啤酒的盈利能力增强并分析了原因,青岛啤酒的盈利质量也很好。

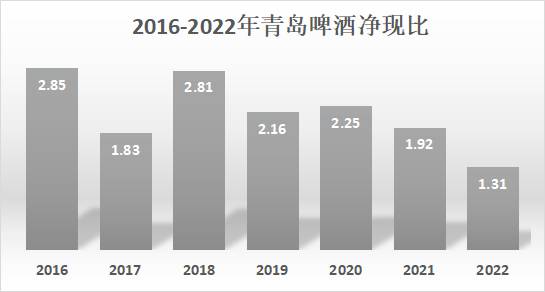

衡量公司盈利质量一般用净现比,即经营性现金流量净额与净利润的比率,比率越大,企业盈利质量越好,净现比大于1则说明公司的盈利质量非常优秀。

青岛啤酒的净现比一直大于1,最高达2.85,最低也有1.31,远远大于1。

根据2023年中报,青岛啤酒目前523.3亿的资产,其中有186.8亿的货币资金,占比35.69%,说明公司账上非常有钱。

另外,公司当前的应收票据及应收账款仅有1.785亿,体现出公司对下游经销商的话语权很强,不允许他们赊账。

最后,再来看一下青岛啤酒的估值情况。

青岛啤酒目前的市值是1100亿元,今年上半年的归母净利润为34.26亿元,如果2023年的净利润是上半年的两倍68.52亿元,则青岛啤酒的动态市盈率为16.05(1100/68.52)倍,与当前16.15倍的动态市盈率相比,相对低估。

总结一下:青岛啤酒是国内老牌的啤酒公司,市值超千亿,在盈利能力持续增长的同时盈利质量也很好,并且公司资产的流动性好,账上有187亿的现金。

目前已经有715家机构扎堆抢筹,其中还包括著名的易方达、汇添富基金,随着公司产品结构不断升级、向高端化发展,以及罐装化的普及,公司的成长性还是比较确定的。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

强力反制,这个行业成最大杀手锏!

脱水研报

-

据安信证券研报分析,公司2016-2020年利润增速明显高于营收增速,净利率呈现逐年提升的趋势,系公司前期大刀阔斧改革,实施精简人员、退出非核心主业等多项措施,

-

五粮液集团公司(以下简称公司)是一家以酒业为核心,涉及智能制造、食品包装、现代物流、金融投资、健康产业等领域的特大型国有企业集团。其主导产品五粮液酒历史悠久,文

-

酒鬼酒是中国馥郁香型白酒的始创者,被赞誉为“馥郁鼻祖”。馥郁香型酒鬼酒色、香、味、格俱佳,浓、清、酱三种香型和谐共生,“前浓、中清、后酱”,一口三香为馥郁,具备

-

招商蛇口创立于1979 年,全称“招商局蛇口工业区控股股份有限公司”,是招商局集团旗下的核心业务公司,公司以‚“中国领先的城市和园区综合开发运营服务商”为战略定

-

珠江啤酒作为广东省啤酒龙头企业,现已成为广东文化名片不可或缺的一部分。公司旗下拥有“零度”、“纯生”等知名啤酒品牌,享有大量消费者忠诚度。据西南证券研报分析,公

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

业内认为,SMR在安全性、多用途、灵活性方面具有大型核电不可替代的优势,如建造时间只需3年(大型核电站5年以上)、高安全性可以建于大城市周边(大型核电站应急规划

-

自2013年开始,全球网络流量呈现高速增长态势,提升光传输能力成为通信行业急需解决的问题之一。在今年年初市场研究公司德罗洛集团发布的光传输市场五年期(2021-

-

点评:我国总体上“缺油少气”,随着经济的发展,石油与石化产品需求持续增长,我国油气供求矛盾将长期存在。据权威数据,2020年我国原油自给率仅为40%左右,烯烃自

-

点评:除具备庞大的地址空间,IPv6还支持终端即插即用,更匹配物联网终端应用需求;同时,IPv6可实现更高的安全性,是下一代互联网发展的重要基础。中共中央办公厅

-

此外,固态电池领先公司辉能科技近期也完成新一轮融资,融资金额为3.26亿美元(约合20.85亿元人民币),投资方包括春华资本、丹丰资本和软银中国。除以上企业外,

最新资讯

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有

-

跨国药企为全球创新药企蹚出一条路,原来药王不仅出现在肿瘤和自免领域,内分泌(代谢)也是孕育重磅药的摇篮。诺和诺德的司美格鲁肽仅用6年时间就突破了200亿美元的年

-

当一个国家65岁及以上老年人口,占总人口比例超过7%时,就意味着进入了老龄化。2023年,我国65岁及以上人口数量2.17亿人,在总人口中占比15.4%。随着生