中药OTC第一股,利润增130%,赶超华润三九、片仔癀,被忽视了!

一直以来,中药都是医药行业特立独行的存在,作为我国的特色产业,而被支持发展。

尤其是最近几年,中医药“治未病”的理念被重视,医疗机构和中医诊所持续扩容,推动中西医结合发展,中药传承、创新也愈加被重视,中药材保护、中药研发、支付端也因此受到相关支持。

在未来老龄化时代、大健康产业快速发展的时代,中药行业无疑具备更加确定的成长逻辑。

而落脚到A股的中药企业上,它们的业绩也是非常能打的,中药品不仅承接了行业发展的红利,规模不断增长,而且中药企业的龙头优势也更加突出。

从2023年业绩预告来看,业绩预增、大幅上升的中药企业达到了14家,其中像华润三九、同仁堂这样的龙头仍保持了两位数的增长,还有东阿阿胶、太极集团、江中药业都在业绩“预喜”行列。

业绩对企业的股价影响很大,东阿阿胶是最典型的一个例子,2023年第三季度公司的营收创下了新高,盈利能力也持续向好,净利润因此增长更快,使得公司近两年股价接近翻倍,且基本处于持续上涨趋势。

当然,也有的公司股价和业绩表现相悖,让人匪夷所思,比如说同仁堂,业绩明明增长很好,股价却一直不振,那么它和东阿阿胶业绩区别主要在于营收端,截至2023年第三季度,同仁堂的营收环比呈下滑趋势。

与同仁堂同为“难兄难弟”的还有太极集团,在公司净利润大幅增长的同时,营收端却有些乏力,成为股价不振的核心原因。

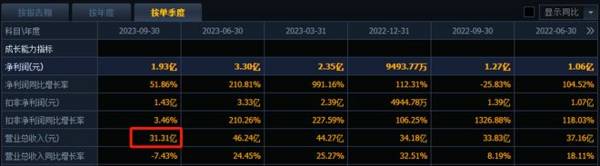

截至2023年第三季度,太极集团实现营业收入31.31亿元,同比下滑7.43%,并且环比下滑32.29%。

但通过对太极集团的了解会发现,这家中药龙头仍有值得关注的地方。

1、公司的产品优势非常突出,实现多领域布局

太极集团2023年上半年的亮眼表现不容忽视,其实已经反映出了公司的中药产品力。

2023年上半年,医药工业业务实现营收64.01亿元,同比增长40.70%,其中中药业务收入为42.40亿元,同比增长55.88%,另外是一部分的化药收入21.61亿元,同比增长略慢于中药业务。

所以无论是从盈利,还是增长角度来说,中药工业业务都是太极集团的核心。

那么中药业务收入增长的核心原因,便是来源于公司的核心产品,大单品藿香正气口服液在2023年上半年收入18.13亿元,成为中药药店销售第一大单品,比华润三九的感冒灵颗粒、片仔癀销售额都要高。

另外急支糖浆是公司的第三大单品,今年上半年销售增长率更是吊打一众中药产品,实现5.28亿元的营收,同比增长149.06%。

当然,如果说大单品是“茅”,那么对于核心领域的布局就是“盾”,太极集团的产品布局共涉及“6+1”个领域,积累的竞争优势已不仅是在大单品上面。

其中呼吸系统、消化系统、心脑血管、抗肿瘤领域都是中药行业较大的细分领域,除了两大核心单品外,其它中药产品,如消化领域的楂曲平胃合剂,2023年上半年首次在网上药店市场进入top5,还有心血管领域的通天口服液,同比增长了33.88%,实现销售收入1.62亿元,呼吸系统领域的鼻窦炎口服液同比增长27.45%,实现销售收入1.30亿元。

另外,抗感染用药和神经系统用药主要是化药产品,分领域来说,两大化药领域基本和中药消化系统、呼吸系统实现了“四足鼎立”的局面,并且不乏主要大单品,抗感染用药注射用头孢唑肟钠是公司第二大单品,神经系统药盐酸吗啡缓释片、洛芬待因缓释片都是公司独家产品。

而得益于差异化布局优势和独家产品优势,公司化药业务甚至没太受到集采影响。

太极集团的产品优势,以及产品布局优势都被显现出来,作为中国首批驰名商标,“太极”(TAIJI)已成为OTC品牌药企第一名。

2、国改驱动盈利能力提升,甚至还有并购预期

另外,作为一家国企,太极集团也乘上了国改的东风,且不止是太极集团,中药行业华润旗下的昆药集团、江中药业,以及地方国企旗下康恩贝等都已取得了一定的成效。

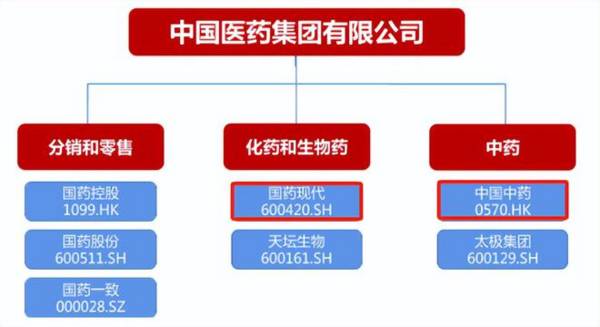

太极集团是国药系旗下的一家公司,从最近中国中药的私有化退市来看,国药集团对于子公司的发展还是非常重视的。

也就是说,虽然因为医药商业业务的低毛利率扰动以及医药产品销售费用率高的固有问题,太极集团的整体盈利能力并不算好,但最近几年毛利率和净利率都明显得到了提升。

盈利能力的提升不只是规模优势提升的结果,国改降本增效无疑也起了很大作用,而且自2021年开启改革后,太极的产品营收增长也得到了良好的改善,围绕品牌、产品和渠道的经营战略被积极落地。

那么未来,预计太极集团的盈利能力仍有提升空间,尤其是净利率端。

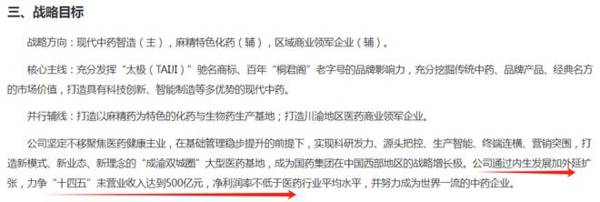

太极集团曾在2022年初发布的战略规划概要中提到,力争2025年末营收达到500亿元,净利率不低于医药行业平均水平,而A股医药行业的净利率整体大约在9%左右。

(太极集团战略规划概要中的战略目标)

另外值得注意的是“500亿营收目标”,除了当下业务布局外,不由让人猜想,未来太极集团是否将合并中国中药,使二者的中药业务完成强强联合,中国中药也能实现在A股的上市,以及再加上国药系旗下的化药公司国药现代,500亿元的营收目标就很容易实现了。

而如果并购逻辑一出来,不仅成长性将更上一层楼,太极集团甚至还有价值重估的逻辑,与华润系不同,国药系如果集中在太极集团一家企业身上,在中药行业势必将成为独一份的存在。

3、估值持续下探,已到达较低水平

不得不说,正是受业绩扰动,太极集团的股价和估值表现都不太好,截至本周五收盘,公司滚动PE达到23.99,基本已处于近一年低位水平。

虽然关于估值的低估还是高估,大家的认知可能不太一样,但如果落脚到业绩增长来说,太极突出的产品优势和布局优势,仍有望给企业未来增长贡献力量,甚至还有国改和国药旗下公司的合并预期。

所以随着2023年第三季度以来医药反腐影响的消退,以及感冒类核心大单品恢复增长,太极依然值得期待。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

三年分红1.3亿,自曝亏损却业绩大反转,新能源龙头迎来IPO!

脱水研报

-

十多年前,维维豆奶还是很风光的,它曾是国内最畅销的饮品之一,连续多年拿下市场占有率NO.1、销量NO.1,是当之无愧的“豆奶一哥”。“维维豆奶欢乐开怀”

-

公司成立于2008年,一直深耕于卫星遥感应用领域,业务已涵盖气象海洋、环保、农业、自然资源、应急管理等多行业。据中泰证券研报分析,公司基础软件能力强,行业应用覆

-

根据淘宝天猫数据,在近一年的眼部护理销售榜单中,丸美排名第四,是唯一一个进入TOP10的国货品牌。从上图中可以看出,在众多国际大牌的裹挟下,不仅是TOP10,还

-

洋河股份虽然踩雷恒大,但是说它“爆雷了”,不至于。不过这些文章标题,可不是叫人心慌——恒大爆雷,洋河受伤。踩雷恒大!约1.68亿本息未收回,白酒巨头洋河失策了…

-

据国金证券研报分析,公司是六大稀土集团之一,拥有从稀土矿到下游永磁电机完整产业链。公司专注于钨钼、稀土和锂电池材料三大核心业务,主要从事钨精矿、钨钼中间制品、粉

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:CAR-T是目前T细胞免疫疗法癌症治疗领域的“新宠”,被誉为肿瘤终极疗法。国外权威机构预测,随着干细胞、免疫细胞以及其他体细胞治疗技术在各种再生医学、肿瘤

-

中信建投证券刘双锋认为,尽管受到供应链长短料、终端产品需求动能降温等因素影响,晶圆代工产能仍然供不应求,目前订单能见度可到明年下半年。同时随着国产化大力推进,本

-

点评:《方案》提出,到2035年,合作区经济实力和科技竞争力大幅提升,公共服务和社会保障体系高效运转,琴澳一体化发展体制机制更加完善,促进澳门经济适度多元发展的

-

分析指出,改性塑料所需的磷系阻燃剂的磷元素主要来自黄磷,塑料改性用的磷系阻燃剂主要有聚磷酸铵(APP),聚磷酸三聚氰胺盐(MPP),二乙基次膦酸铝(ADP)等。

-

国际上普遍认为,新污染物是指未被纳入常规环境监测,但有可能进入环境并导致已知或潜在的负面生态或健康效应的化学物质,包括环境内分泌干扰物、全氟化合物等。它们往往具

最新资讯

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有

-

跨国药企为全球创新药企蹚出一条路,原来药王不仅出现在肿瘤和自免领域,内分泌(代谢)也是孕育重磅药的摇篮。诺和诺德的司美格鲁肽仅用6年时间就突破了200亿美元的年

-

当一个国家65岁及以上老年人口,占总人口比例超过7%时,就意味着进入了老龄化。2023年,我国65岁及以上人口数量2.17亿人,在总人口中占比15.4%。随着生