寿险业何时才能走出“人海时代”

编辑按:本文转载至微信公众号“首席商业评论”,飞鲸投研经授发布 。

2021年的寿险业怎么了? 保费增长缓慢,新业务无法破局,整个行业陷入了从未有过的窘迫境地。

尤其是在上半年,保险业的龙头公司中国平安、中国人寿等五大上市险企的保费增速竟然已经降至了个位数。

有人说,是新冠肺炎疫情冲击了保险行业的发展,但事实果真如此吗?我们在横向比较了一部分业绩不乐观的保险公司之后,发现他们出现了同样的问题,那就是公司保险代理人增员难、留人难。

走向死亡的“人海战术”

先看下面一组数据:

六大上市险企2021年中报披露的代理人人数:中国人寿115万人,平安人寿87.78万人,太保寿险64.1万人,新华保险44.1万人,人保寿险24.90万人,太平人寿38.86万人。

而2020年底年报的数据为:中国人寿137.8万人,平安人寿102.38万人,太保寿险74.90万人,新华保险60.6万人,人保寿险41.45万人,太平人寿38.12万人。 其增长率分别 为: -16.55%,-14.26%,-14.42%,-27.23%,-39.90%,1.94%。

据统计,2020年末,92家人身险公司的代理人锐减至726.9万人,2021年6月底,代理人进一步减至601.2万人。

从代理人销售的新单保费数量上看,2020年六月底为234.92亿元,而2021年六月底,新单保费为193.87亿元,同比下降17.47%。

除去疫情影响,个人代理人数量的严重下滑,也是新单保费下滑的一个重要原因。

“人海战术”是一种以数量和巨大的消耗换取其他方面优势的战术,结合本行业就是行内传统的代理人销售模式。 众所周知,寿险代理人数量的多寡在很大程度上一直是保险公司,特别是大型保险公司核心竞争力的重要体现。据相关统计,2020年以前,我国保险行业的代理人数量一度维持在900万人以上,这也成了中国保险行业蓬勃发展的推力。“人海战术”这一销售模式的精髓在于保险公司的代理人同时也会成为公司的客户,因为新的代理人入职之后,为了尽快达成业绩目标,拿到的第一笔订单往往来自于自己与家人。在“人海战术”的指引下,绝大多数保险公司发现,只要可以不断招募到新的保险代理人,公司的保费规模就可以实现持续的增长,可以说,保险公司的一部分保费增长来自于代理人的增员。

因此,在之前的很长一段时间,寿险代理人的数量一直是大型保险公司营销能力的重要体现。人力增员越快的险企往往可以在开发新市场与推广新型产品等领域内占据显著优势。换句话说,越多的代理人代表着一寿险公司越强的核心竞争力。

然而在2021年,各大保险公司的代理人数量却出现了大幅减少,这对保险行业造成了巨大的冲击,大型保险公司曾经引以为傲的保费增速在两年间连续放缓。保险公司代理人的“增员难、留人难”问题一直存在,但在新冠肺炎疫情到来之前,并没有暴露得如此明显。这背后有哪些原因呢?

我们分析,疫情冲击带来的人力资源压力与经济下行压力应该是寿险行业代理人数量大幅下降的原因之一,这是其一。

其二,是寿险代理人的待遇问题。 一直以来,寿险公司为了保持代理人的积极性,往往选择“低底薪+较高提成”的薪酬模式。同时,为了节约公司的运行成本,大部分保险代理人都不是公司的正式员工,在待遇方面也不算优厚。新冠肺炎疫情的到来,使得很多家庭的消费结构发生了变化。

其三,则是互联网时代的到来使得人们了解保险行业的机会变多,各保险产品愈发透明,客户自主选择的机会也越来越多。 前段时间,中国平安在其一账通APP里,上架了几款产品,如同方康健一生多倍保、泰康乐安康等。早上8点上架,下午下架。为什么?中国平安150万保险代理人辛苦推出的APP里竟然出现了其他公司的产品,“中国平安”竟变成了“平安中介”。代理人被无情地跨过,鸟尽弓藏,这就是活生生的例子。

总之,代理人数量减少并不是偶然的,从长期来看,寿险行业自身也存在一定的问题,致使代理人数量不断萎缩。这种情况很可能会持续下去,成为寿险行业发展的必由之路,寿险行业已经没有了“人海”这个必要条件。

巨变中的寿险业

“人海战术”之所以会走向死亡,不仅仅是因为寿险行业淡化了“人海”的必要条件,更是因为寿险行业本身正在发生巨变,而这场巨变正在重塑行业对于代理人的需求。

随着国家经济发展新格局的构建完成,寿险行业不再仅仅是单纯的金融层面的重要组成部分,而是成为了支撑实体经济,保障民生的工具。 保险信贷、扶贫保等产品的接连出现,要求行业从业者必须持续学习,且对经济形势与国家政策有一定的认知。同时,随着我国对外开放的层次不断加深,世界500强中的外国寿险公司均进入了中国市场,他们带来的先进理念、技术、产品,势必将推动整个行业的改革发展。单纯的人力增员模式很难应对国际上成熟寿险企业打出的“人性化产品+优质服务”的组合拳。

寿险行业未来有很多可能,但满足客户持续升级的需求是唯一法则。现在的客户,特别是80、90后,他们的知识结构中已有很强的风险意识,需要高效、专业、私人订制的保险产品服务。基层的寿险代理人已经难以满足高端客户的需求。

当前的中国正在步入财富投资时代,寿险产品具备金融投资产品的职能,成了备受青睐的稳健型投资产品。而帮助客户完成金融投资产品配置,无疑需要更加专业的代理人来为客户服务。如果寿险行业不对代理人素质进行把关,一味扩大销售队伍,必定会引发更多的理赔纠纷,影响行业信誉。

可见,要想在寿险改革中突围,就得改变原来的身份定位和思维模式。

寿险业的后人海时代

变化,往往在不经意间。

2021年上半年,五大上市险企保费增速降为个位数,新单增量和新业务价值无一例外出现下滑。虽然有大环境的因素影响,但传统寿险代理人销售模式的效率衰减却值得特别关注。

根据我们之前的描述,寿险代理人数量的多寡在很大程度上一直是保险公司,特别是大型寿险公司核心竞争力的重要体现。人力增员速度的快慢对险企的市场开拓和新保单销售具有重要影响。从这个意义上来说,代理人的数量在某种意义上代表着寿险公司的营销能力,很多时候竞争的焦点也正在于此。据2021年半年报数据,五大上市险企,即中国人寿、中国平安、中国太保、新华保险和中国人保,寿险代理人的数量较2020年末的419万人减少了83万人,半年降幅达19.8%,较2019年末的峰值更是直降了110.9万人。

表面上看,造成2021年上半年保险代理人数量大幅度下降的主要原因,可能包括疫情对人力增援的影响超过预期,经济下行压力加大等多因素叠加。但从长期看,寿险代理人数量加快萎缩是一种正常且将持续的趋势,这是中国寿险业发展的必然选择。虽然寿险代理人整体数量大幅滑落,但高质量人才反而成为行业争抢的对象。

中国平安提出在渠道端,实施代理人队伍分层精细化管理,其将代理人团队细分为钻石队伍、潜力队伍、新人队伍,通过有针对性的数字化赋能、标准化管理,稳定团队,进而实现升级。在新人队伍方面,中国平安人寿通过常规增员及创新项目双轨发展,近期实施“优+”高质量人员招募培育计划等措施来推进新人进营,逐步提升优质新人占比。此外在产品端,推动“保险+健康管理”及“保险+高端养老”服务持续升级。

中国太保表示,着力推进营销队伍向职业化、专业化、数字化方向升级,同时加快数字化能力和大康养生态建设。

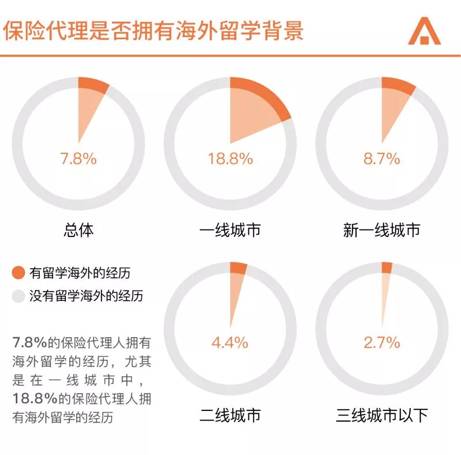

通过调查问卷也可以看出:7.8%的保险代理人拥有海外留学的经历,尤其在一线城市中这一比例达到了18.8%。以硕博高知、海归人士为代表的优秀人才的持续涌入,其更为开阔的国际视野以及专业素质,也为保险行业队伍走向高素质、高绩效、高品质等“三高”提供了保证。

除了代理人数量锐减,保险公司内勤员工也呈现出结构优化和精简的趋势。例如理赔、运营、服务等部门中,涉及现场查勘、录单、人工客服等简单重复性的工作岗位,随着科学技术在保险行业的广泛应用而逐渐被AI(人工智能)等新技术替代。

同时,“减速增质”时代下的寿险业要积极打开新的增长曲线。

在行业激烈竞争压力和惠民保的冲击之下,在过去的21年,不少寿险公司寻求通过细分客群需求、提供定制化健康管理服务,重点关注慢病人群、老年人群等特殊人群,针对特定疗法、人群,开发特色健康险产品,寻求新的增长点和独特的竞争力。

在覆盖人群上,原本被保险拒之门外的慢性病人群、孕妇、老年人群也逐渐被保险公司接纳,并提供专属保障。例如,一些保险公司还推出了针对符合健康告知的高血压、高血糖、高血脂等三高人群的“三高版”健康险产品,虽然保障范围有限,但也为越来越多的亚健康、大龄群体提供了购买渠道。

同时,面对人口老龄化的加速趋势,养老产业悄然崛起。据《投资时报》研究员了解,中国平安旗下的平安人寿,目前已通过养老保险产品、“保险+养老”以及为长者提供健康服务等多条线在养老领域积极开拓,逐渐走出差异化路径。

中国人寿亦在“保险+医养结合”方面进行了深入探索,在提供保险产品的同时,逐步致力于打造覆盖健康促进、疾病预防、辅助就医、疾病管理、康复护理等全生命周期的健康和养老服务生态圈。

人海战术红利已然结束,转型职业时代是行业大势所趋。

新时代的寿险公司需要移植相对稳定、产能较高,收入优厚、专业技能强的队伍,只有这样的团队才能使保险公司在竞争中立于不败之地。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

讲个鬼故事:微软的游戏业务收入即将超过Windows操作系统

脱水研报

-

公司是国内工程机械领域龙头企业,历经行业周期洗礼,在产品线布局、内部管理销售端都产生了积极变化。从短期看,公司拳头产品持续发力,贡献业绩增长,从中长期看,公司潜

-

投资要点昊海生科是国内优秀的医用生物材料企业,公司在2007年成立后通过自主研发+外延并购双轮驱动的模式,布局了眼科、医美、骨科、防粘连及止血四大领域,近几年公

-

近段时间我在研究中药板块,而广誉远就是一家中药企业。我平时会从各个渠道去追踪中药行业的消息,包括中药行业协会官网、萝卜投研、同花顺iFinD等数据库、中药公司年

-

我们在二级市场投资的时候总会出现“畏高”的情况,对于一家企业如果只是大概了解的话,那么100倍的市盈率可能就感觉极高了。然而,在医药行业,市盈率100倍

-

公司涵盖饲料加工、原种培育、祖代与父母代种鸡养殖、种蛋孵化、肉鸡饲养、屠宰加工与销售、熟食加工与销售等多个环节,拥有最完整的白羽鸡产业链。2021年一季度公司实

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

山煤国际(600546)、东方日升(300118)等。

-

景嘉微(300474)前三季度净利润同比增长70%,因GPU产品收入大幅增加;顺网科技(300113)不断扩容以GPU算力为核心的边缘云计算网络,未来将利用技

-

点评:汉信码由中国物品编码中心牵头自主研制,是拥有完全自主知识产权的二维码码制,达到国际领先水平。汉信码实现了我国二维码底层技术的后来居上,可在我国多个领域行

-

点评:华为ADS高阶自动驾驶作为业界唯一实现车位到车位一键导航能力的解决方案,提供了从家庭车位往返公司车位的车道级连续导航通勤能力。即使在无地图覆盖区域,通过领

-

点评:网易云信虚拟形象实时互动解决方案不仅能够应用于元宇宙世界或娱乐社交行业,还可以广泛应用于各行各业,帮助企业降本增效的同时,也能提升客户体验,从而提高用户留

最新资讯

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有

-

跨国药企为全球创新药企蹚出一条路,原来药王不仅出现在肿瘤和自免领域,内分泌(代谢)也是孕育重磅药的摇篮。诺和诺德的司美格鲁肽仅用6年时间就突破了200亿美元的年

-

当一个国家65岁及以上老年人口,占总人口比例超过7%时,就意味着进入了老龄化。2023年,我国65岁及以上人口数量2.17亿人,在总人口中占比15.4%。随着生