被低估的科技文创龙头,搭上“文化新基建”快车

编者按:本文来自微信公众号“ 解析投资”,作者:解析投资,贝壳投研经授权发布。

随着我国经济从高速增长向高质量发展迈进,文化消费已成为我国经济增长的新动力。

特别是在人们生活水平普遍提高之后,文化需求也随之发生改变,一些更具个性、参与性和互动性的文化体验活动更受欢迎。

因此,“科技”+“文创”已经成为文化产业发展趋势。

据不完全统计,2020年我国共举办了近1.9万场商业文创展览,尽管受到疫情影响,但仍较2019年实现显著增长。

同时,国家和地方持续出台相关政策,推动公众文化产业发展。

2020年,中央文化体制改革和发展工作领导小组办公室发布《关于做好国家文化大数据体系建设的通知》。

国家文化大数据体系建设是新时代文化建设的重大基础性工程,是宣传文化界的“新基建”,是贯彻国家大数据战略、推进文化和科技深度融合的有效举措。

基于这样的背景,今天我们来看看一家科技文创龙头企业——风语筑(603466)。

01、数字展示行业龙头

风语筑主要从事数字展示业务,简单说就是把数字化技术应用到文化产业中。

公司的业务类型可以分为三部分:城市数字化体验空间、文化及品牌数字化体验空间、数字化产品及服务。

城市数字化体验空间业务

通过数字化的技术手段展示城市历史文化底蕴、发展历程、建设成就和未来规划愿景,是各地开展政务接待、招商引资、规划展示和城市形象宣传的重要窗口。

主要载体包括城市馆、园区馆等。

文化及品牌数字化体验空间业务

通过将创意、设计、数字艺术、沉浸式体验元素融入IP主体、在地文化特色、品牌形象中,打造面向大众的新型互动体验式空间。

主要载体包括博物馆、科技馆、企业馆、公共文化中心、党建主题空间、科普教育空间等。

数字化产品及服务

主要通过全息影像、裸眼3D、CGI特效等技术手段,AR/VR/MR、4K/8K超高清视频等媒介形式,为客户提供商业展览、数字艺术消费品及各类数字视觉服务。

根据2020年经营数据,城市数字化体验空间业务收入占比最大,达到64.05%,其次为文化及品牌数字化体验空间,收入占比为34.40%,两者合计高达98.45%。

风语筑在城市馆、园区馆的市占率稳居第一,曾中标上海中心、港珠澳大桥等多项标志性工程。

目前已打造覆盖全国超过800座主题展示馆,包括17个省会馆、城市馆、博物馆、科技馆、园区馆、纪念馆等。

02、创意设计是关键

对于科技文创产业来说,创意设计非常重要,这也成为风语筑核心竞争力之一。

公司打造数字化体验空时,需要深刻理解项目背景,然后根据客户诉求,制定出相应的设计方案。

设计方案能否获得客户认同,这是取得项目的关键,因此,创意设计水平的高低决定了行业内企业的竞争能力。

风语筑的创始人及团队原主要从事建筑规划领域内专业模型设计制作,自2008年起整合跨专业、多领域优秀人才,专注从事展览展示空间的设计与实施业务。

公司拥有一支约400人的创意设计团队,并根据服务对象或岗位职能的不同划分为20余个设计部门,具备丰富的行业经验。

同时,公司掌握了CG特效、人机交互、裸眼3D、全息影像、5G云XR、AI人工智能、大数据可视化等诸多关键技术手段,并积极进行CGI视效、超高清裸眼3D、虚拟偶像和AI数字人开发及数字IP运营,以数字化手段加强用户体验。

根据风语筑披露数据,公司营业收入约80%来源于创意设计、互动体验、CGI 特效、VR/AR、全息影像及其他各类软硬件系统集成服务,装修装饰部分仅占20%。

03、产业投资持续增长

显然,公共文化设施的建设与城镇化进程非常相关。

由于每座城市都需要一张展示城市建设与形象的“名片”,故城镇化会带动城市文明体系提升。

2019年我国城镇化率突破60%,根据《中国城市竞争力第 17 次报告》,预计 2035 年达到 70%以上。

相比较之下,2017年美国城镇化率已经达到82.06%,英国达到83.14%,法国达到80.18%,日本91.54%。

进一步来看,我国各类文化主题场馆的覆盖密度仍比较低,未来还有很大提升空间。

以科普类馆为例,截至2019年我国共有科普馆1461座(其中科技馆518个),覆盖率为95.91万人/座,博物馆5535家,覆盖率为25万人/家。

而美国在2016年科技馆覆盖率为43万人/家,博物馆覆盖率为0.96万人/座。

基于这样的情况,国家持续加大对文化产业的投资,2019年我国文化事业费用突破1000亿元,同比增长14.8%,占财政支出比重达到0.45%。

04、逆势发力谋扩张

在外部环境持续向好情况下,风语筑持续快速扩张,但2020年突如其来的疫情对公司经营带来一定影响。

2020年一季度,公司业绩迎来首次下滑,营业收入和净利润下滑幅度均在40%左右。

但公司借疫情期间持续蓄力,继续实施主营业务相关多元化策略,多渠道提振主业,全年业绩实现逆势大增。

公司主营业务由单一的城市馆业务转变为城市数字化体验空间业务、文化及品牌数字化体验空间业务双线发展的格局。

进一步提出“大文博”、“新文旅”计划,深度挖掘城市更新、在地文化博物馆集群、数字文旅、商业新零售体验场景中的数字化业务机会。

同时,公司适时调整商业展览业务的经营策略,将经营重点转为以孵化数字艺术IP为中心,打造覆盖全国的商业展览院线。

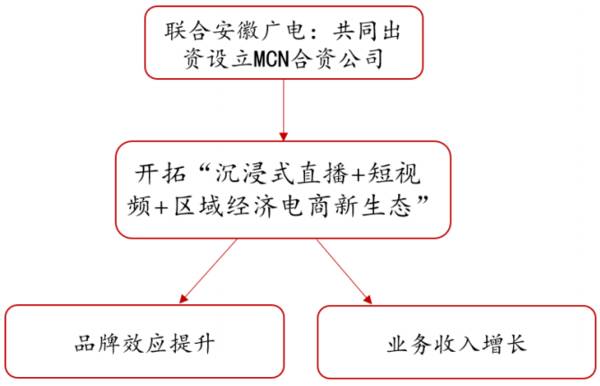

此外,公司进一步打通产业上下游,战略入股湖南省建筑设计院有限公司,共享业务渠道;投资数字文旅演艺、动漫IP运营、VR影视内容平台,强化数字艺术矩阵和5G后端应用能力;与安徽广播电视台战略合作,打造国内首个沉浸式网红直播基地。

05、在手订单饱满

经过十多年的耕耘,风语筑拥有丰富的项目执行经验,在业内形成良好的口碑与品牌信誉度,具备较强的市场竞争力。

基于客户的认可,公司获得源源不断的项目资源,2020年新签订单30.69亿元,再创新高,同比增长48.43%。

在手订单合计53.87亿元,远高于去年营业收入22.56亿元,公司大部分订单转化周期为2-3年,这对未来业绩提供很好保障。

具体来看,城市数字化体验空间订单25.22亿元,占比46.82%,文化及品牌数字化体验空间订单28.00亿元,占比51.97%,业务结构将进一步优化。

06、毛利率持续走高

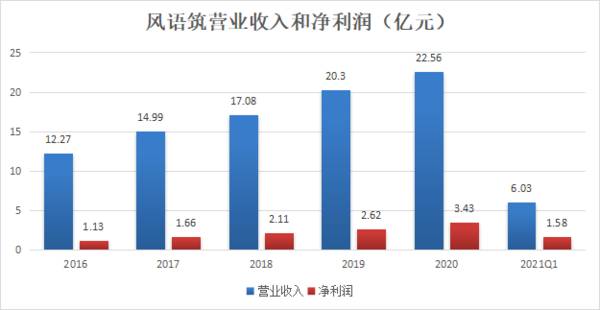

从业绩来看,最近5年风语筑营业收入从12.27亿元增至22.56亿元,CAGR为16.45%;净利润从1.13亿元增至3.43亿元,CAGR为31.99%。

今年一季度,公司营业收入和净利润增速分别为89.95%、239.77%,根据业绩预告,今年上半年公司净利润预计为2.7亿元到3亿元,同比增长80%至100%。

至于业绩预增的主要原因,是因为公司主营业务收入同比增长较快,同时,公司盈利能力得到较大提升。

实际上,公司盈利能力不断增强,这也是净利润增速持续领先于营收增速的主要原因。

2020年公司毛利率达到34.88%,同比提升6.15个百分点,今年一季度进一步升至41.66%,同比提升9.61个百分点。

其中,文化及品牌数字化体验空间业务毛利率较高,近年来该业务收入占比持续提升,推动公司整体毛利率走高。

根据前面订单情况,文化及品牌数字化体验空间订单占比高达51.97%,这意味着公司整体毛利率仍有望进一步提升。

当前的风语筑已颇具投资价值,公司的估值非常低,市盈率(TTM)仅有14.38倍,处于历史低位。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

超强风口,未来5年规模超5万亿

脱水研报

-

2018年4月,公司混改定增股份在深圳交易所上市,以远低于当时股价的价格发行,分别由公司管理层及员工/经销商及相关人员出资。本次混改定增深度绑定了管理层、普通员

-

赚到钱是我们做投资的根本目的,但这并不意味着赚钱是做投资的全部,投资的过程本质其实是一个不断学习、提高认知的过程。今天发现了一本好书,是吉姆.柯林斯的《飞轮

-

洋河酿酒始于隋唐而隆盛于明清。明朝时期,洋河当地的高粱酒被加以改进,以大米、糯米和高粱为原料,大麦、小麦制曲,辅以当地“美人泉”之甘甜泉水,清乾隆帝南巡盛赞洋河

-

据东海证券研报分析,中国中冶、中钢国际为冶金工程龙头,中国化学为化学工程龙头,中材国际为水泥工程龙头,均受益“碳中和”背景下各自行业绿色、智能化升级趋势。此外在

-

公司是国内化合物半导体龙头,在LED芯片龙头地位稳固基础上,进一步将化合物半导体业务向射频、光通信、电力电子领域发展。据中国银河证券研报分析,在LED业务基础上

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:Ray-Ban Stories特别像是“钢铁侠”的装备,也与之前扎克伯格宣称的元宇宙概念场景表现形式相似。扎克伯格表示,智能眼镜也将成为布局元宇宙下的重要

-

国泰君安证券认为,全国碳排放权交易系统作为全国碳市场建设中至关重要的基础设施,上海联交所已积极做好运行保障工作,期待碳交易正式开展。随着碳排放额度的收紧,碳交易

-

今年以来,因芯片短缺问题加剧,国内外主要半导体制造企业纷纷上调资本开支计划,大力扩张产能。洁净室工程是半导体、显示面板、医疗医药等高端制造领域上游不可或缺的重要

-

点评:今年3月底,小米集团创始人雷军在宣布造车的演讲中表示,未来十年小米将投入100亿美元造车。自宣布造车后,小米就被视为了提振行业信心、拓宽发展空间和加速行业

-

中金公司刘佳妮认为,我国电力供应整体较为宽松,但缺少满足尖峰时刻需求的电力装机,清洁能源受自然条件影响较大。预计储能电价完善机制有望加速落地,将提升投资吸引力,

最新资讯

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有

-

跨国药企为全球创新药企蹚出一条路,原来药王不仅出现在肿瘤和自免领域,内分泌(代谢)也是孕育重磅药的摇篮。诺和诺德的司美格鲁肽仅用6年时间就突破了200亿美元的年

-

当一个国家65岁及以上老年人口,占总人口比例超过7%时,就意味着进入了老龄化。2023年,我国65岁及以上人口数量2.17亿人,在总人口中占比15.4%。随着生