叮当快药,尚无解药

编辑按:本文转载至微信公众号 “锌财经”,作者“ 朱沪青 ”贝壳投研经授发布 。

近期,叮当快药向港交所提交了上市申请。

若成功上市,叮当快药将成为继阿里健康、京东健康、平安健康后的又一家互联网健康上市公司。

在递交招股书的一个月前,叮咚快药发生了一次较为重大的人事变动,有18名机构股东集体退出,其中包含了此前担任叮当快药CEO的俞雷、东南事业部总经理冯钢等。

针对此事,当时出现了两种声音。一种是认为叮当快药可能在筹备上市故需调整股权结构,另一种则认为叮当快药可能出现了业绩未达预期或现金流问题。

而后叮当快药股东之一泰康人寿发布的公告则证实了第一种声音。

实际上,对于叮当快药业绩未达预期以及现金流的质疑并非旁人的无中生有,叮当快药引以为傲的自营模式、高成本费用都制约着其扩张。

一条合适的路

2014年,涌现出了众多O2O企业,O2O这一概念达到了前所未有的火热程度。杨文龙嗅到商机,选择成立叮当快药。

叮当快药的平台属性是“快”。当时,同为O2O医药行业的药给力、快方承诺的是一小时送药,而叮当快药主张28分钟送药上门,更为快速。

起初,叮当快药选择的“轻资产”模式,即只做平台,与线下零售药店合作,自己不开药房。

但线下零售药店存有一定不足。比如,有些药店非24小时营业,到了晚上易出现无药可送的情况;有些药店因客单价过低而选择不接单等等。诸如此类的问题,让叮当“快”这一属性难以维持。

2016年,叮当快药开始自建智慧药房、药品配送系统和物流团队,用以更好地满足用户对时效性以及药品种类的需求。

来自网络

智慧药房可为用户建立专属的电子病历档案,并给出健康状况评估与健康管理方案。此外,它能够借助叮当大数据,掌握该地区的购买需求,准备需求量大的药品,提升效率。

除此之外,相比传统连锁药店,叮当快药的智慧药房依托叮当线上服务,无需开在人流量多的学校、医院附近,不用过分依赖选址;相较京东健康、阿里健康等需依托第三方平台配送的模式,更具有时效性。

而且智慧药房作为实体店,还能参与线下销售,进行日常的药品零售。

“线上+线下”的方式,让叮当快药在行业中稳住了脚跟。在后续的O2O送药平台的大洗牌中,像药给力等对手因盈利模式无法支撑后续发展而出局,叮当快药挺过去了。

据招股书显示,目前,叮当快药已开设了302家智慧药房、遍布中国14个城市。

2018年到2020年,叮当快药平均单店销售额分别是642.85万元、580万元和860.6万元。相比之下,老百姓线下4892家门店,平均单店销售额为285万元。益丰药房线下5991家门店,平均每家店收入有213万元。

论门店数量,叮当快药的智慧药店不及老百姓、益丰药房。可论单店销量,叮当快药的表现要明显高于这两家传统药店。这主要得益于自营模式下带来的高效率,用户可以在更短的时间内收到所需药品,让用户愿意在叮当快药平台上买药。

也正是这种模式下,叮当快药才得以将供应链掌握在自己手中,保证效率与价格。从某种程度上来说,为叮当快药带来了毛利率优势。

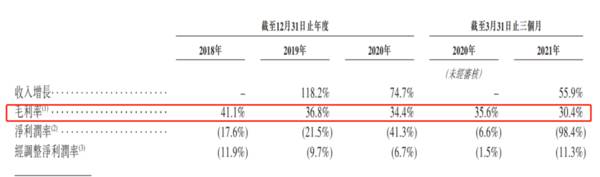

相比京东健康、阿里健康这两家对手,叮当快药的规模较小。可它的毛利率数据却高于这两家互联网巨头。

叮当快药招股书显示,2018年至2021年Q1,叮当快药的毛利率分别为41.1%、36.8%、34.4%及30.4%。而阿里健康和京东健康的毛利率大概在25%左右。

来自招股书

对叮当快药来说,从“轻资产”模式转型到自营模式,走的是一条特立独行的路,但这条路适合叮当快药。

烧钱规模持续扩大

叮当快药的自营模式为自己守住“快”的优势,但烧钱也成了另一处要害。

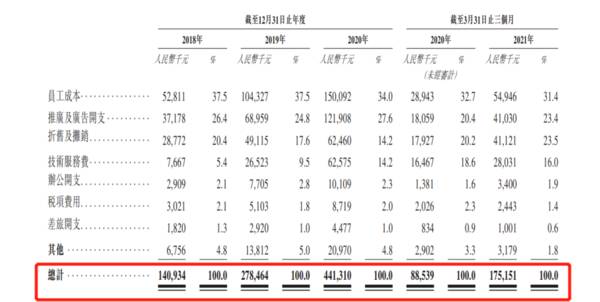

招股书显示,2018年至2021年Q1,履约开支分别为9751万元、2亿、2.83亿、9600万,占营收比重分别为16.7%、15.7%、12.7%和12.4%。销售总量分别为1410万、2640万、4050万、1290万。

来自招股书

以2021年Q1为例,也就意味着叮当快药每出一笔订单,所需的履约支出为7.44元。

履约开支将随着订单数量的增加而增加,无法降低的履约费用,影响着叮当快药的盈利。

另外,市场快速发展,卖药本身是一个低频的需求,为寻求有效客户,叮当快药不得不采取一系列的措施用以获客。这其中包括了与银行合作推出买单立享62折、新用户1元购、建立新智慧药店等等。

因此,除履约支出外,叮当快药面临着快速增长的销售及市场推广开支和行政开支。

自2018年至2021年Q1,叮当快药的销售及市场推广开支分别为1.4亿、2.8亿、4.4亿和1.75亿。行政支出分别为3669万、5790万、1.2亿、3901万。

来自招股书

相较去年Q1的销售及市场推广开支与行政支出,今年同比增长51%与52%。相应的该季度营业收入为7.8亿,同比只增长36%。

当下,叮当快药骑手团队有2200多名,BOSS直聘上,骑手的平均薪资约为9000元,相当于光骑手团队,叮当快药每月需要支付1980万元。而伴随着规模逐渐扩大,骑手数量将随之上涨,叮当快药所支付的骑手费用将更高。

从2018年至2021年Q1,叮当快药的净亏损分别为6955.2万元、1.23亿元、1.49亿元、8821.2万元。

重资产的自营模式让叮当快药陷入困境。

赛道愈发拥挤

做不成盈利的“卖药翁”,叮当快药选择了加入新赛道。

2019年,叮当快药宣布着手打造“医+药+保+养”健康新生态,围绕“用户用药、慢病复诊、未病养护、家庭健康”提供完善的健康管理服务。

从本质上来说,叮当快药搭建的健康新生态与市场上现有的互联网医疗并无太大差异。大家走的都围绕着在线问诊、开药、送药、健康管理的路线。

疫情的影响以及政策的扶持下,互联网医疗行业称得上是红利项目。叮当快药过早地布局智慧药房以及打造健康新生态,为它获得了一席之地。

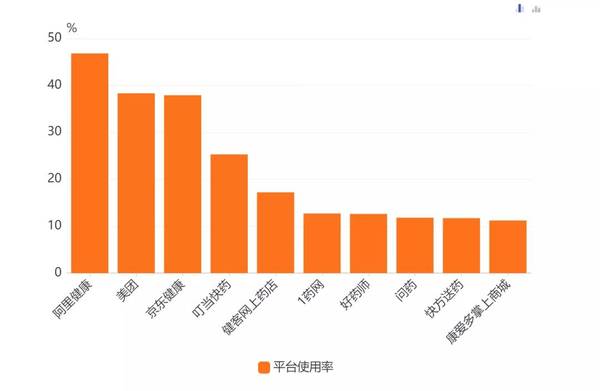

来自艾媒咨询

《2021年上半年中国医药电商平台使用率排名TOP10》

据招股书显示,叮当快药现有16名全职医生、58名兼职医生及与第三方的800多名外部医生。此外,还拥有397名药剂师。截止2021年Q1,该公司为用户提供了800万次在线诊疗。

而京东健康则是组建了一支超过11万名的全职医生和外部合作医生的医疗团队,2020年的日均在线问诊量已经超过12万次;阿里健康有一支近6万人的医疗团队,每日在线问诊量达18万次;平安好医生自有医生加签约医生合计2.34万人,日咨询量达90.3万次;创业型微医的日咨询量在4000万次。

比较之下,叮当快药的表现占了较为明显的劣势,且这种格局并非短时间内可以打破的。

再者,京东健康的活跃用户数则就已经达到8980万,阿里健康仅在天猫医药平台,活跃用户数便超过2.8亿。而叮当快药的注册用户仅2800万。

不论是医疗团队的构建还是平台用户数量,与竞争对手相比,叮当快药的表现都有些薄弱。叮当快药想要免于大平台的侵蚀,仍需要继续寻找“解药”。

此外,叮当快药还涉足于增值空间较大的慢性病与健康管理方面。并在2020年12月,开启“DTP到家”业务,即患者在医院开取处方后,药房可以根据处方,送药上门。

来自网络

虽说政府提出“双通道”管理药品后,DTP药房将成为众多企业的必争市场。

但该模式注重长期化与随时跟进的诊疗服务,与叮当快药之前所深耕的O2O模式截然不同。想要同时开展这两条业务线,对叮当快药来说,仍具有较大的难度。比如,DTP药房有着不少老年患者,如何快速且有效地教会老年慢性病患者学会用手机买药,就是一大难题。

为了“快”,叮当快药采取自营模式。与此同时,双面效应的自营模式也让叮当快药处在了两难的境地。盈利需要“烧钱”,“烧钱”又会拖累盈利。不论是叮当快药,还是互联网巨头亦或者是其它互联网平台都面临着盈利难题。至少,当前的叮当快药还没有找到解药。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

上涨延续,耐心跟踪!

脱水研报

-

顺络电子是国内基础元件龙头之一,主要包括磁性器件、微波器件、敏感器件、精密陶瓷四大产品发展方向的各种精密高端元器件产品,在局部领域已经成为全球行业领先者。据新时

-

春节过后,来咨询港股打新的小伙伴明显增多了不少,我们来看一下近期港股新上公司的打新数据。在整个2月份,有七家公司上市,虽然股市整体表现低迷,但是港股新股的表现还

-

去再鼎医药最开始是因为中了恒瑞医药的毒,我就是想知道身上有着“创新药光环”的医药企业的“固定资产——机器设备”到底是什么。刚好这时雪球调研团要去再鼎医药,又

-

受益于颜值经济的影响,小小的玻尿酸从出厂到最后注射在顾客脸上时,身价翻了不知道多少倍,毛利率高达90%超过“股市的硬通货”贵州茅台。目前,医美玻尿酸企业已经形成

-

1.毛利率高、净利率高,盈利能力强,具体行业利率水平有差别;2.营收和净利润多年持续增长,业绩稳健。不过股市有个真理:没有一直涨的公司,好公司也逃不过这条铁律。

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:四氯乙烯价格的暴涨,主要因为供给极度紧张。国内四氯乙烯的进口依赖在40%-50%左右,受海外飓风影响,7月份四氯乙烯进口量迅速萎缩。受8月初国内公共卫生事

-

华友钴业(603799)旗下圣钒科技专注于磷酸铁锂正极材料,现规划年产7.5万吨磷酸铁锂;龙蟠科技(603906)子公司常州锂源拟在印尼设立合资公司,总投资2

-

从充电市场及车企的电动汽车产品来看,快充技术正成为国内外中高端电动汽车的发展趋势。据央视报道,全球最大的动力电池生产基地福建宁德开启了电动汽车快充时代。他们研制

-

中再资环(600217)是我国废旧家电、电子产品回收龙头企业,拥有完整的废电回收、拆解、分拣和部分深加工产业链。格林美(002340)通过回收、利用废电产品,拆

-

开源证券王珂认为,降本增效是光伏行业不变的主题,以TOPCon和HJT为代表的新技术将引领行业发展。技术迭代将释放大量设备需求,光伏设备厂商将充分受益。 金辰

最新资讯

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有

-

跨国药企为全球创新药企蹚出一条路,原来药王不仅出现在肿瘤和自免领域,内分泌(代谢)也是孕育重磅药的摇篮。诺和诺德的司美格鲁肽仅用6年时间就突破了200亿美元的年

-

当一个国家65岁及以上老年人口,占总人口比例超过7%时,就意味着进入了老龄化。2023年,我国65岁及以上人口数量2.17亿人,在总人口中占比15.4%。随着生