A股那些热门赛道都是怎么熄火的?优质债基如何选,三招搞定!

A股那些热门赛道都是怎么熄火的?

很多人说今年A股不好赚钱。

其实,A股主流指数表现并不算差。

从今年年初至今(2021/01/04-2021/12/16):

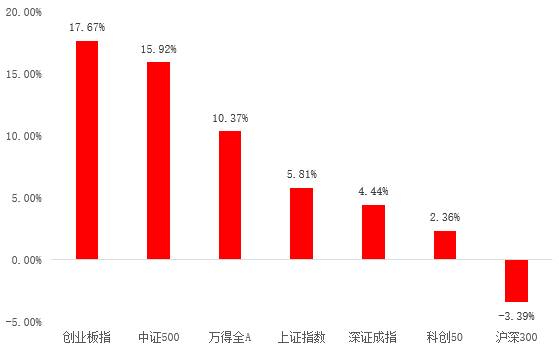

除沪深300外,主流指数均上涨。创业板指甚至上涨17.67%,是2010年6月该指数推出以来,涨幅第五大的年份。

今年以来A股主要指数表现(20210104-20211216)

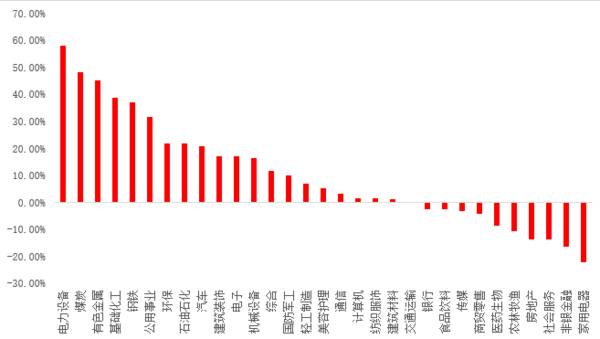

在31个申万一级行业指数中,有21个行业上涨,上涨行业占比67%;31个申万一级行业指数的平均涨幅达10.29%。

今年以来申万一级行业指数表现(20210104-20211216)

从个股看,2021年1月1日前上市的4161只股票中,2555只上涨,占比超60%。

其中,4161只股票涨幅中位数为8.65%。

从上面的数据看,今年A股好像并没那么差。

体感不好的主要原因,可能源于年初期望高,且“风格”切换快,踏错节奏。

一步错,步步错。

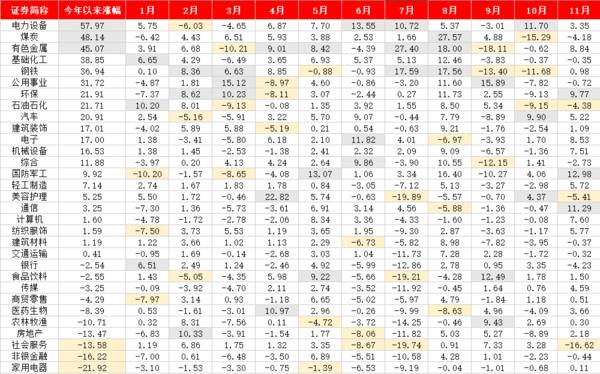

从申万一级行业指数各月度的表现来看,今年A股热点切换得很快,波动很大:

灰色为当期表现最好的三个行业,黄色为当期表现最差的三个行业。

像今年以来表现最好的电力设备(+57.97%),却是今年2月表现最差的行业(-6.03%);

今年以来表现不错的煤炭(+48.14%)、有色金属(+45.07%),前者在10月份下跌15%,后者在9月份下跌18%。

表现良好的钢铁(+36.94%),7月、8月月度涨幅均近18%,9月、10月则跌超10%。

广受关注的食品饮料(-2.55%)和医药生物(-8.39%),高光时刻多在今年上半年。

表现较“稳定”的当属家电行业(-21.92%),基本处于持续下跌状态。

而对于那些选对了赛道(新能源、周期、军工等)的小伙伴,今年的收益可能还不错。

但同时也要保持谨慎。

毕竟股市没有常胜将军。

再好的赛道也有终点。

从中长期看,涨得好的赛道什么时候“涨到头”?

什么原因导致结束?

一轮“熄火”之后,需要多久重来?

今年A股大热行业,在历史上都是怎么“熄火”的?

信达证券在《不同类型的赛道机会是怎么结束的?》中(2021/12/09),总结了2000年至今,A股重点赛道的机会是如何结束的。

重点赛道的超额收益

2000年至今(2021年12月),A股市场中重点赛道在超额收益抬升2年后,一般都会出现阶段性回撤。

消费类赛道

大多属于长坡厚雪。拉长时间看,历史上能够连续10-20年稳定跑赢指数。

超额收益持续抬升的时间达到3-6年,但中间也会出现持续1年-1年半的超额收益回撤。

周期成长类赛道

超额收益长期看也有较大幅度的抬升,但是提升的过程中具有明显的周期波动性。

在超额收益抬升2年后,一般都会出现2-3年左右的阶段性回撤。

传统周期和TMT赛道

在某个阶段超额收益会出现持续2年左右的大幅抬升,然后开始长期趋势性的下行。

比如采掘行业在2009-2011年超额收益大幅提升后,之后9年半的时间里都持续跑输市场。

传媒行业在2013-2015年中旬的成长股牛市中超额收益也大幅提升,但在之后的近4年时间里持续跑输市场。

赛道机会的结束,大概率伴随着盈利的恶化,具体表现为毛利率的下滑和ROE的下降。

利润的下滑会受到两个方面因素的影响,一是需求端的下降,二是供给端的扩张。

赛道机会结束三情形

消费赛道结束时:供需同时恶化

由于消费类赛道长期受益于消费市场规模扩大和消费升级,需求总体较为稳定。以轻资产为主的运营模式,使得供给端可以较为灵活的根据市场供需情况变化进行调整,因此消费类赛道较少出现长时间的超额收益回撤。

只有需求出现了较大幅度回落、同时供给又处于高位,两者共同作用才可能导致赛道机会结束。

科技赛道结束时:问题在供给端和估值

1、供给端产能释放过大

以电子、新能源为代表的成长赛道,由于需求具有长期成长性,投资机会结束时,供给影响更大(供大于求)。

需求端也会有周期性波动,但长期来看,需求端是具备较高成长性的。

从供给(产能)角度看,当一种新的需求形成后,在渗透率刚开始加速时,产能储备不足,营收增速要远大于产能增速。而在随后的2年,大部分企业会针对未来的渗透率,快速调整产能建设,导致产能一般都处于持续扩张的趋势。

虽然营收增速仍然较快,但是随着产能阶段性投放,供大于求,导致毛利率出现下滑,ROE走平甚至下滑。最终传导到股市,带来股价调整。

所以,关注这一赛道时,应密切关注其产能投放情况。

2、TMT赛道,估值贵是影响因素

计算机行业在2015年底出现了超额收益的回撤。供需格局没有明显变差,估值处于历史高位。

2015年底,计算机行业的估值与市场的估值差已经超过2014年的高点,处于2010年以来95%左右的分位。

估值过高加上基本面有走弱的迹象,导致当时计算机赛道机会的结束。

周期赛道终结特征:需求下降或结束

更偏向成长的赛道,供给的影响更大;更偏向传统周期的赛道,需求的影响更大。

以有色金属、化工为代表的周期赛道,一方面存在较强的周期波动性,另一方面需求与新兴产业有一定关联,也有成长性。

与科技类赛道不同的是,周期类赛道机会的结束,往往伴随着需求的大幅下滑。此时产能可能有小幅释放,但大量产能投放尚未开始。

热门行业如何“熄火”

白酒行业

消费赛道,主要是需求端变化。

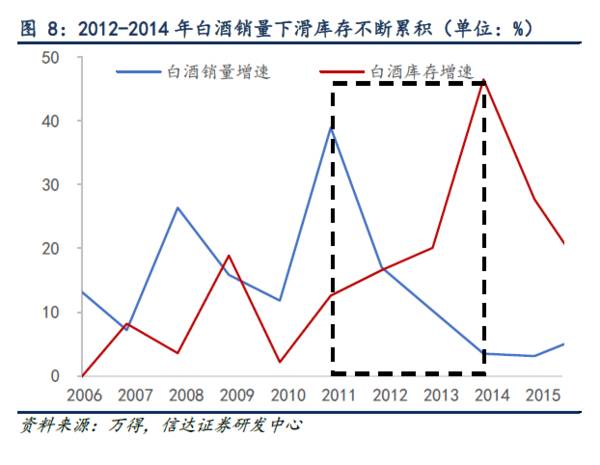

白酒行业比较典型的调整发生在2012-2014年。

2012年7月开始,白酒行业出现超额收益的回撤。

由于“塑化剂”食品质量安全危机以及“三公消费”受限的事件冲击,导致白酒消费需求断档下滑。同一时期,白酒的供给端也存在产能过剩、库存累积的问题。

需求大幅下滑、渠道库存上升等对利润的侵蚀较为明显,2013-2014年白酒行业ROE出现了比较明显的下降。对业绩的悲观预期是白酒行业进入深度调整的一个直接原因。

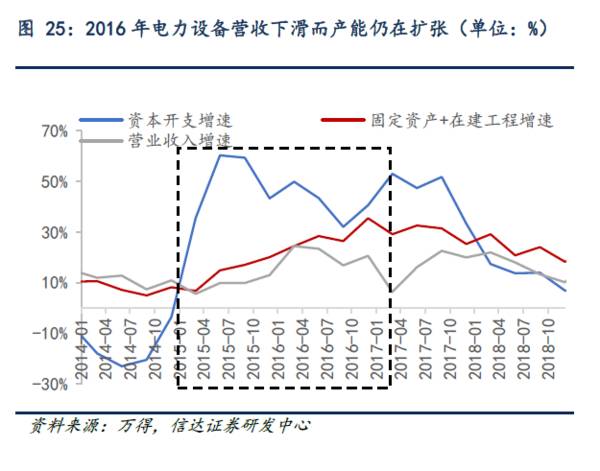

电力设备

新能源行业重要组成部分,属于科技赛道,重点关注供给端和估值。

在2016年中-2018年的调整期,需求端没有出现恶化,反而在不断扩张。

从供给端来看,在2016年中-2017年,同样面临着产能大量投放的问题。

在盈利质量方面,2017年之前,电力设备行业的毛利率是持续提升的。

但从2017年开始,虽然需求端仍然旺盛,但随着产能的投放,毛利率开始出现下滑。电力设备行业的ROE也在2017年第四季度-2018年出现明显的下滑。

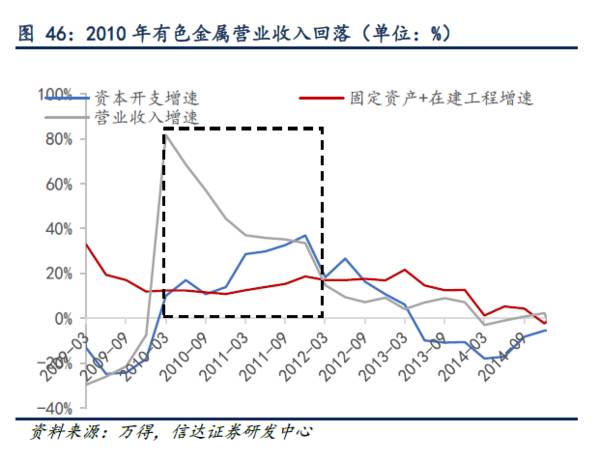

有色金属

周期赛道,需求下降,赛道可能提前结束。

有色金属行业2010年底-2014年4月进入调整期。

从需求端来看,2010年第二季度开始见顶回落。从供给端来看,产能增速从2010年底-2011年才开始上升。

而股价的超额收益,在2010年底即开始调整。

背后的原因可能在于,周期性行业价格波动往往很大,会有一定的投机性库存。

当市场看到资本开支增速上升时,预期到后续产能会有投放、供应会增加,那么就会提前抛售投机性库存,此时供给会有小幅释放。

如果此时叠加需求增速下降,那么供需格局在大量产能投放之前就已在变差,导致赛道机会结束。

计算机

科技赛道,估值贵导致回调。

计算机行业在2015年底出现超额收益的回撤。

2015年底,计算机行业的估值与市场的估值差已经超过2014年的高点,处于2010年以来95%左右的分位。

估值过高加上基本面确实有走弱的迹象,导致赛道机会的结束。

总结一下,热门赛道都有各自“命数”,难以一直常青,但都存在机会。而且一轮“熄火”后,等待一段时间有望卷土重来。

消费相关赛道,更需注意需求端变化。

科技相关赛道,更要警惕产能扩张(过剩)和估值变化。

周期相关赛道,更要留意需求大幅下滑。

优质债基如何选,三招搞定!

近期权益市场有所波动,部分投资者直呼“太刺激”,大家也开始关注,是否有更好的中低风险投资品种?

“华尔街教父”本杰明·格雷厄姆曾提出著名的“股债平衡”观点:“投资者投在股市的资金一定不要少于25%或多于75%”,在股市大涨大跌之时,将资金投入债市投资组合或许可以考虑。那么,素有“资产配置基石”美称的债券基金,是否值得投资呢?

投资如“球赛”?债券基金如何做好“后卫”?

桥水基金的创始人瑞· 达利欧曾将资产配置称为“投资的圣杯”,他发现如果拥有多个良好的、弱相关性的资产,将有助于分散投资的组合风险,最终也可能收获不错的回报。(观点来源:《原则》,风险提示:观点仅代表个人,不代表公司立场,仅供参考,不作为投资建议,观点具有时效性。基金投资需谨慎,请审慎选择)同理如果将投资比作球赛,把资产配置比喻为球队,一支优秀的投资组合“球队”,也需要各有所能的实力干将,既少不了 “前锋”在股市里势如破竹,也不能缺“后卫”稳扎稳打。

而债券基金,由于投资对象主要为债券资产,一般情况下具备较低的预期波动和预期收益。同时基金公司的投资、研究、风控等团队层层把关,使得债券基金在争取长期良好回报的同时,力争控制投资风险、提升持有体验。这些特征使得债券基金有能力担任“后卫”一职。

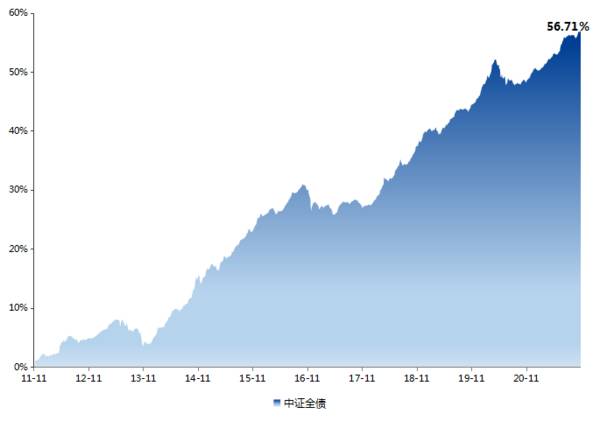

拉长时间区间,债券投资也有助于平滑波动,或可成为投资者减小焦虑、对抗通胀的长期选择。从2011年11月至今,中证全债指数累计增长56.71%,除2017年跌幅0.34%外其余各年均收获正收益。此外,中长期纯债基金指数2011-2021年不仅10年均收获正收益,年化回报5.02%也高于同期年均居民消费价格指数(CPI)涨幅(2.35%),跑赢通货膨胀。

图:中证全债指数10年累计收益率56.71%

中证全债指数收益率及跌幅数据来源:WIND,2011/11/22-2021/11/22;风险提示:过往业绩并不预示其未来表现,投资需谨慎。

数据来源:WIND,2011/1/1-2021/10/31;国家统计局,2011/1/1-2021/9/30;风险提示:过往业绩并不预示其未来表现,投资需谨慎。

从资产配置角度而言,以近10年数据模拟计算,亦可发现投资债券资产或有助于减小整体投资组合波动,提高最终投资收益。如果资金100%投资于股票资产(上证综指为例),组合年化波动率为21%;如果投资组合变为50%股票资产+50%债券资产(中证全债为例),不仅组合年化收益率提升1.07%,还可以减少投资组合50%的年化波动率,最大回撤也有所减少。

数据来源:Wind,时间为有数据记录的2011-11-1至2021-10-31。数据计算方式为:将理财资金以不同比例投资于股票资产(以上证综指为例)和债券资产(以中证全债指数为例),分别计算自2011年11月1日起持有至2021年10月31日止的组合年化收益率、组合年化波动率和历史最大回撤。不考虑交易费用。模拟测算结果仅供参考,不代表真实收益,不作为投资策略推荐和收益保证。历史业绩不代表未来表现。投资有风险,请谨慎选择。

外资机构连续增持,我国债券热度不减

宏观层面上,中国债券也广得青睐。据中央结算公司数据,截至2021年10月末,境外机构托管债券面额达35167亿元,已连续增长35个月,再次刷新托管金额和连续增长双记录。

为什么我国债券具有如此吸引力?

除了受债市对外开放、汇率等因素影响,我国经济增长韧性、金融体系相对稳定,也为我国债券市场提供了支撑。2020年中国成为全球在新冠疫情影响下唯一正向增长的主要经济体,2021年前三季度,中国GDP同比增长9.8%(国家统计局数据,截至2021/9/30)。今年年初,央行行长易纲指出:中国是少数实施正常货币政策的主要经济体之一。2021年11月19日,央行《2021年第三季度中国货币政策执行报告》传递货币政策“稳”基调,提出保持流动性合理充裕。

另一方面,我国债券收益率水平也具有较强的国际竞争力:相较实行低利率、负利率的国家,中国10年期国债收益率仍有优势,尽管美债收益率9月份以来有所上行,但中美利差依然较高,使得中国债券的外资吸引力仍旧坚挺。

图:中美10年期国债收益率

数据来源:Wind,2015/1/5至2021/10/31;风险提示:过往业绩并不预示其未来表现,投资需谨慎。

如何挑出优质债基?三招搞定!

第一招:多维度考量基金本身

这样,大家在选择债券基金时,要根据自己的风险承受能力做一下筛选,适合自己的才是最好的。如何从基金本身表现情况选择债基?细分来看,主要从这5个角度考虑。

第一:看基金成立时长。

在选产品时,可以优选挑那些成立时间3年以上,或者已经历一轮完整牛熊周期的债类产品。

第二:看基金经理。

相比于权益基金,债类产品基金经理的业绩延续性,比权益基金要强。

为啥这么说?因为债类产品的基金经理,收益主要来源于基金经理对债券市场的把握,如货币政策、市场利率走向等,这种宏观把握能力延续性较强。

衡量债类产品的基金经理,最直观的数据有两个:

一是,基金经理从业经验。可以优先选择5年、10年以上经验的;观察是否有相关债券研究经历等。

二是,基金经理过往管理的全部债类产品的表现。比如收益如何,是否出现过大幅的回撤。

投研经验丰富、历经周期考验的基金经理,在投资中,也更能从容的应对不同市场环境,做好各种债券选择和投资配比。这样的基金经理,新产品也是可以考虑入手的。

第三:看历史收益和回撤。

注意下,我们不是简单的业绩分析。

在分析的时候,不挑短期跑得最快的,而是侧重选那些中等偏上,稳中有进的。

看基金成立以来的整体走势,要求净值走势一路稳健攀升,且回撤比较小。主要从两个维度考量:

(1) 在基金的年化收益上,要求产品的年化收益,在同类型基金的平均业绩水平之上;

(2) 分年度看债类产品的收益时,选那些每年收益稳健的,比如年年为正收益的产品;特别在债券下行市场表现如何。

这样的债类产品,容易走长牛收益。

第四:基金有没有踩过大雷,也非常重要。

信用债和国债不同,存在违约的风险,一些基金收益较高,但这是通过信用下沉来获得的,隐患较大。如果基金出现过一些风险事件,我们最好还是要避开的。

那么,我们该如何尽力避开有可能爆雷的基金?

总结往期踩雷事件、净值大幅暴跌等案例,会发现这些基金有三个特征:

(1) 成立时间相对较短;

(2) 基金经理的从业年限、管理基金年限,相对不足;

(3) 背后的基金公司,也相对小众。

如果产品成立时间比较长,基金经理从业经验丰富,长期年化收益不俗,成立以来一直没有踩雷,这样的债类产品,就值得我们重点关注。

最后:还要看下产品的费率。

不同类型的债券基金,费用上会有些差别,持有期和购买渠道,也会影响我们买卖基金的成本,这个我们后续课程中会进一步展开讨论。

第二招:关注基金公司及其固收团队实力情况

一般来说,大树底下好乘凉。选债基的时候,除了关注基金本身,还可以选择一些实力强、在固收领域发力很深的团队和品牌很靓的基金公司。

细分来看,团队和公司角度侧重从这几个角度考虑。

第一:实力强劲的固收团队。

投资债券,看似简单,但简单不意味着容易。相对来说,债类产品更依赖团队的力量。

投资是一个team协作完成的事儿,债券投资尤其。信用研究员负责研究个券,对其进行信用评级,合适的纳入债券池;基金经理等投资人员根据产品定位、资产配置等从债券池中匹配合适个券。中间还有多次的反复信用评级敲定、研究负责人审核、最后投资建议敲定等等,分工明确、过程复杂。

债券是一种大宗交易品,每次交易量在几千万甚至数亿的交易级别。决定了债券投资中,团队整体实力特别重要。

这点,我们可以通过资深研究员数量、固收团队人数、平均从业经验、谁在掌舵固收团队来分析。

如固收团队成员的平均从业经验,要求平均从业经验10年以上;资深研究员数量,当然多多益善;固收团队的负责人,尽可能是圈里深耕多年的大佬。

第二:基金公司整体投研实力

先简单看一组数据:从2014-2019年,中国每年信用债的违约金额(不含未到期)分别为13亿、122亿、394亿、312亿、1210亿、1415亿。

可以看出,违约规模正在逐年飙升。

应对的策略中,最重要的一条,就是选择整体投研实力强大的基金公司,投研资源多、人才也多。在投资风格上,也不需要为了压力而各种“冒险”,稳扎稳打就行。

在打破刚兑、无风险收益持续下滑的背景下,固收+正在受到越来越多的投资者的喜爱。如果投资二级债基和偏债混合基金等“固收+”产品,还需要看重基金公司的权益领域投研实力。

第三招:跟着FOF买债基

最后,我们来看看“抄作业”模式。

自己选基金,面对黑压压的几千只基金,选择难度确实挺大的。还要去考虑资产配置、风格切换、搭配比例等。普通投资者想搞定这些,难度很大。

换个角度,由基金公司的专业团队筛选基金、打理投资,就对路了。

这里教大家一个省力技巧:抄老司机的作业,跟着FOF买债基。

如何抄FOF基金的作业?具体方式有两个:

第一个,是查阅长期业绩出色的公募FOF最新一期的基金报告,看看它的持仓。

第二个,是做一个整体的统计,看看哪些债基受到更多的FOF基金青睐。

总得来看,FOF产品选择的基金,多是成立时间较长、回撤较小,且长期业绩表现出色的基金产品。所以还是很有参考价值的。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

入股市之初的心态有哪些?

脱水研报

-

从行业格局角度来看,2020年之后随着特斯拉、蔚来、小鹏等造车新势力在国内市场推出车型并持续热销,自主品牌在纯电领域的市占率受到冲击。 从产品角度来看,比亚

-

要问A股食品饮料企业中最被高估的企业有哪些,答案里一定少不了妙可蓝多。从去年年初到现在,妙可蓝多的滚动市盈率始终保持在三百多的高水平。俗话说“人红是非多”,

-

可是当我看到“同花顺iFinD”里山东一年9000多万吨的蔬菜产量时,还是有点震撼的,因为这几乎是碾压式的存在。河南2022年蔬菜总产量7845.30万吨,排第

-

截至目前,A股医药行业约480家公司,2022年以来一共57家新上市公司,其中有12家为化学制剂公司,为医药行业最多的一个细分领域。而这便和制药企业当前的创新转

-

源于全球医药和医疗器械研发投入持续加大、研发需求不断恢复及新冠相关临床试验项目快速增加,2021H1新增订单约50.75亿元(+150.82%),增长呈加速态势

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

数据显示,被动元件2019年规模近300亿美元,电容、电感、电阻分别占比73%、17%、10%,主要应用于通讯、汽车、工控等领域。其中,MLCC是壁垒最高、规模

-

全球 MCU 行业市场集中度高,主要市场被意法半导体(ST)、恩智浦(NXP)、瑞萨 (Renesas)、英飞凌(Infineon)、微芯科技(Microchi

-

景嘉微(300474)前三季度净利润同比增长70%,因GPU产品收入大幅增加;顺网科技(300113)不断扩容以GPU算力为核心的边缘云计算网络,未来将利用技

-

原材料价格持续上涨,成本压力加大是覆铜板涨价主要原因。环氧树脂是覆铜板的重要原材料,占据大约25%-30%的成本。市场供不应求推动环氧树脂价格高位,有业内表示,

-

点评:我国5G消息标准体系已基本完成,基础设施建设火热进行,终端技术准备充分,从孕育期进入到了发展期。目前5G消息应用试点覆盖了政务、金融、互联网、交通物流、医

最新资讯

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有

-

跨国药企为全球创新药企蹚出一条路,原来药王不仅出现在肿瘤和自免领域,内分泌(代谢)也是孕育重磅药的摇篮。诺和诺德的司美格鲁肽仅用6年时间就突破了200亿美元的年

-

当一个国家65岁及以上老年人口,占总人口比例超过7%时,就意味着进入了老龄化。2023年,我国65岁及以上人口数量2.17亿人,在总人口中占比15.4%。随着生