竟还有这样的公司,商业模式比茅台还硬,56家基金扎堆抢筹!

在投资中,很多人总想去找一种类型的公司。

这种公司能够持续去跟踪和投资,几乎不用太去考虑基本面的问题,还能抗周期波动,并且还能跑赢通胀。

说到这些,可能大多数想到的就是茅台,通过压货模式平抑经济波动的影响,通过涨价来跑赢通胀。但是茅台还是要考虑涨价持续性和需求端的问题,并不是一劳永逸。

而有一种资产比茅台还好,那就是黄金。

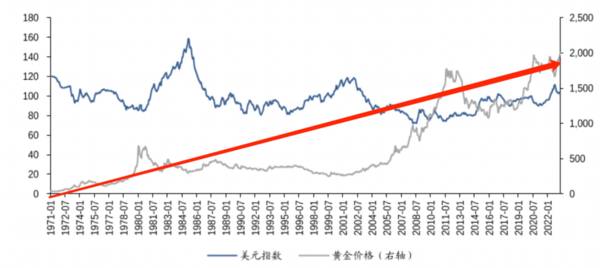

从1971年黄金价格和美元脱钩以来,到2019年的近50年时间里,黄金走出了波澜壮阔的趋势,年化回报率达到了8%左右,在跑赢通胀的同时也能

跑赢绝大多数资产。如果算上近三年来全球大放水下黄金的这波大涨,年化收益还要更高。

而黄金也简单,不需要考虑基本面问题。

目前和黄金相关的公司,主要有两类,一类是开采,像山东黄金、赤峰黄金等,这种类型的公司整体没问题,但存在周期和开采成本的波动;一类是销售,这种类型的公司逻辑就要硬的很多,既有消费的属性,又有黄金的属性,像老凤祥、周大福等就是。看看老凤祥的走势,一点不比茅台差,这就是黄金逻辑的体现。

我们改天再分析老凤祥,这里重点分析一下周大生,看点还是比较明显的。

第一,份额优势明显。

周大生其实大家并不陌生,主要从事珠宝和黄金的连锁销售,目前拥有5000家门店左右,仅次于周大福和老凤祥。

品牌价值也从2018年的376.85 亿提升到了2022年的758.85亿,位居中国轻工业第二。

我国黄金珠宝行业规模非常大,竞争也比较激烈,市场集中度非常低,就拿市场份额最大的周大福也仅仅不到12%的市占率。

数据显示,2022年,我国黄金珠宝行业的前五家企业的份额为 28.6%,较2018年提升10个百分点,前十家仅为35.8%,较2018年提升14个百分点。

可见,头部企业通过不断的下沉和渠道的开拓,仍在不断的抢占小企业的市场份额,黄金行业头部集中度提升也是大趋势。

周大生作为第三的龙头,还是有望继续提升份额带来的增量空间的。

第二,业务模式突出。

周大生在业务模式上,又有三个优势。

1、业务结构优势。

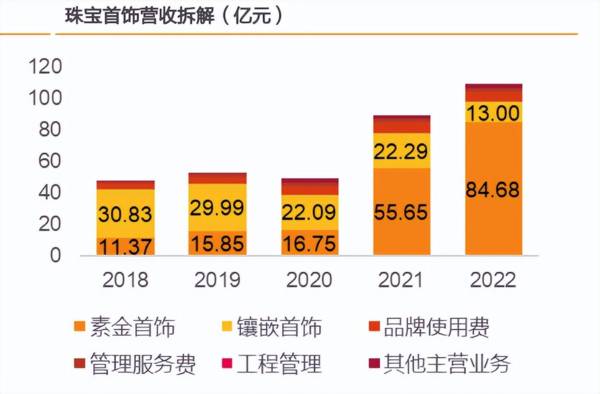

周大生主要营收来源为钻石镶嵌首饰和素金首饰也就是黄金首饰。在2021年以前,公司主打钻石镶嵌业务,营收占比很高,因为这块业务价格高利润自然高,也让周大生明显区别于别的企业的优势。

但是从2022年以来,钻石珠宝等高端产品需求端出现萎靡,但黄金需求持续爆发,今年上半年黄金消费大涨超30%,在这种大环境下实属难得。

公司积极的调整业务结构,开始发力黄金首饰,导致黄金营收占比迅速提升,2022年营收占比提高到了76%,保持住了营收的持续增长。

公司通过这种业务结构的及时调整,能够应对需求端的变化。接下来,在消费端复苏下,钻石需求又会释放,公司凭借着传统优势会继续应对需求,这样公司就能收获两块的需求爆发。

2、轻资产运营。

周大福以及老凤祥等龙头,基本上都是自己采购、设计、生产、销售,这也企业规模和模式有关。但是周大生主要采用外包模式,生产全部外包,设计部分外包,黄金首饰由供货商直接给加盟商,而只有钻石珠宝由企业给加盟商供货。

这种模式,一方面周大生能够控制住钻石珠宝利润高的地方,另一方面有利于快速扩张规模。同时也能保证公司稳健的现金流和资产负债表。

3、电商发力明显。

周大生在电商方面,要远远领先于对手的,而且线上渠道表现非常的迅猛。

数据显示,22 年公司线上渠道收入为 15.46 亿元,同比大幅增长34.66%。

通过短视频+直播的形式,已经覆盖了各大平台,借助各种节假日展开销售。

第三,经营数据稳健。

周大生虽然没有周大福和老凤祥份额高,但是周大生的资产负债表以及现金流等却是最好看的。

数据显示,2023年一季度,周大生实现营业收入41.22亿元,同比增长49.65%,净利润3.65亿元,同比增长26.06%。而公司2023年全年利润增速也基本和一季度差不多,因为目前黄金消费需求非常的旺盛。

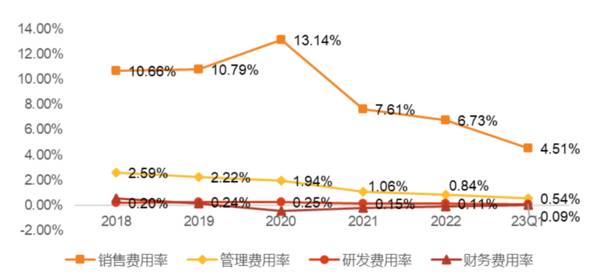

从费用端看,数据显示,2022年公司销售费用率、管理费用率和财务费用率分别为 6.73%、0.84%和-0.12%,继续保持下滑趋势。尤其是销售费用率下滑更加明显,这充分体现公司不错的费用控制管理能力。

第四,黄金价格强劲。

黄金价格走势,是黄金类公司不得不考虑的问题,尤其是对于开采类公司,对周大生等黄金消费类企业影响并不大,但是也有。

一开始我们给大家说了,黄金从1971年到2019年的近50年时间里,黄金走出了波澜壮阔的趋势,年化回报率达到了8%左右,黄金的这种大趋势是不变的,这是全球资产和资产定价锚的优势。

短期看,2020年初美联储大放水下,黄金出现了持续的上涨走势,而黄金价格和美元指数是负相关,在2022年美联储大幅加息下,黄金价格应该大幅走低才对,但是却没有,这是由于需求端旺盛导致。

而进入2024年,美联储又会进入新一轮降息周期,势必导致黄金价格迎来新一波上涨,这是流动性导致的必然。

另外,内外部经济复苏的推动,也会释放黄金需求,进一步强化黄金的价格上涨预期。

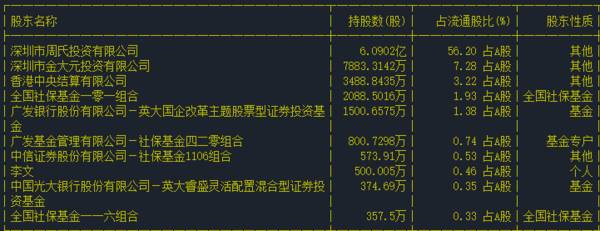

周大生作为钻石珠宝和黄金的龙头,凭借着份额和业务结构优势,能充分享受黄金价格和需求端的刺激,目前社保等基金已经纷纷布局。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

新能源三大超级赛道秀出中报成绩单,谁是业绩翻倍“王中王”?

脱水研报

-

公司创立于2002年,高端包装整体解决方案商,服务于全球数百个高端品牌,全球3C包装市占率领先,同时业务延伸至烟酒、化妆品&大健康、环保纸塑等多行业,第二成长曲

-

千禾味业食品股份有限公司(简称千禾味业)是中国西部的一家专注于酿造健康调味品的股份制企业,总部位于四川省眉山市。千禾味业传承并创新古法酿造技艺,具备独立研发、应

-

梅西最终成了一代球王,而他曾是生长激素缺乏症患者,从8岁到13岁一直通过注射生长激素治疗,最终身高由1米5长到1米7。 一直以来,市场对国内生长激素龙头长春

-

公司是专业从事碳纤维及其复合材料的研产销企业,拥有从原丝开始的碳纤维、织物、树脂、高性能预浸材料、复合材料制品的完整产业链布局。据中泰证券研报分析,公司收入和利

-

政策利好行业快速发展。近年来,随着国家对网络安全的重视程度逐渐提高,网信办等政府部门围绕网络安全陆续出台了多项法律法规。国家监管环境的变化以及大量政策的出台,均

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

浙江交科(002061)DMF产品处于行业领先地位,产能16万吨,国内产销第二。兴化股份(002109)是我国DMF主要生产商之一,目前拥有产能10万吨。

-

数据显示,今年上半年,国内智能家居行业销售收入首次突破1600亿元,同比增长25%,产品数量也从原来的20大类扩充为30大类。此外,随着智能家居市场扩大,90后

-

《电动汽车换电安全要求》已在日前发布,是汽车行业在换电模式领域的首个基础通用国家标准。目前,国内运行的换电式乘用车在9万辆以上,可供换电的出租车超过2.5万辆,

-

Model 3和Model Y产量提升之后,特斯拉上海超级工厂供应国内市场和出口的能力,也会明显增强。乘联会等所公布的数据显示,今年三季度,特斯拉上海超级工厂生

-

渤海证券认为,我国体育产业还处于初级发展阶段,目前产业发展的最大驱动力在于国家顶层政策的强力助推,产业空间大、发展韧劲强的特点将持续显现。 中体产业(6001

最新资讯

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有

-

跨国药企为全球创新药企蹚出一条路,原来药王不仅出现在肿瘤和自免领域,内分泌(代谢)也是孕育重磅药的摇篮。诺和诺德的司美格鲁肽仅用6年时间就突破了200亿美元的年

-

当一个国家65岁及以上老年人口,占总人口比例超过7%时,就意味着进入了老龄化。2023年,我国65岁及以上人口数量2.17亿人,在总人口中占比15.4%。随着生