603501,芯片国产替代标杆,利润大增570%,业绩彻底扭转!

华为P70手机即将在3月份发布,从2023年Mate60系列的“绝杀”不难看出,华为正在布局一手好牌。

尤其是麒麟芯片的回归,为产业链带来了技术创新,同时也带动了产业链关键环节的国产替代。

最近国内手机产业链证实,华为在积极备货豪威科技CIS传感器,在原有订单上继续增长50%,而豪威科技也是24小时不间断的生产,产线拉满。

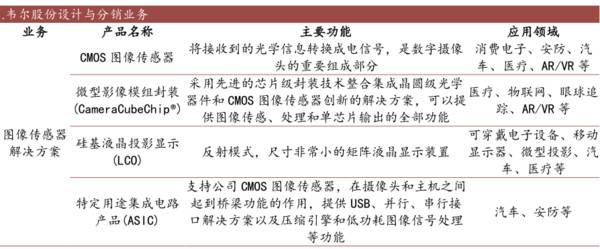

豪威科技是上市公司韦尔股份的子公司,其CIS业务占韦尔股份总营收比重接近84%,主要产品是手机CIS(CMOS图像传感器)。

图像传感器CIS是摄像头模组的核心元器件,其价值量占到摄像头总价值的50%以上,对摄像头的光线感知和图像质量有关键影响。

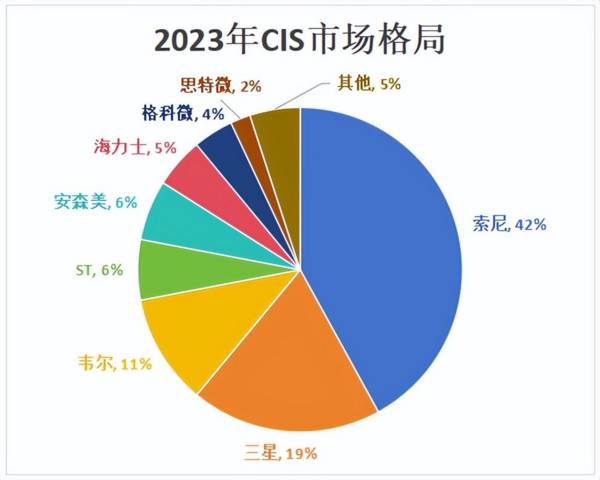

目前,韦尔股份是全球第三大图像传感器CIS厂商,仅次于索尼、三星,2023年索尼的市场份额为42%,三星为19%,韦尔股份为11%。

国产替代索尼高端传感器

可以说,日韩厂商在CIS传感器领域一直具有竞争优势,品牌旗舰机型多选择索尼三星的图像传感器。不过近年来,韦尔股份作为国内龙头企业,紧抓国内市场,已经率先在高端产品中实现国产替代。

2023年,韦尔股份的高端50H传感器标配小米14全系和iQOO 12,该传感器配备1.31英寸超大底尺寸,具有1.2μm单颗像素、2.4μm融合大像素,同时功耗降低42%,主要是满足了消费者对超高像素的极致追求,多次收到手机厂商的增加订单。

2023年,华为Mate60手机打出“绝杀”后 ,今年即将发布的P70系列在影像功能上将全新升级,将装配韦尔股份OV50H传感器,超高像素达5000万,完全替代索尼传感器。

根据最新的P70的渲染图看,相机部分真的是大变样,角圆弧设计外加不规则设计,绝对可以相信P70的影像功能将耳目一新,走向新的巅峰。

选择韦尔的CIS传感器,其实可以看出华为已经有了对应方案来应对卡脖子问题。逐步弱化索尼、徕卡在硬件方面的影响,而且国产替代产品没有对华为手机产生丝毫阻碍,反而是助力自身发展。

可以判断,有了华为的带头效应,未来国产手机将全面采用韦尔的最新传感器来替代索尼等厂商,这标志着国产图像传感器CIS进入高端旗舰机领域的元年。

性能提升的带动下手机市场迎来复苏

高端手机是各品牌的主战场,根据IDC数据,2023年中国高端手机市场份额呈现持续扩大的趋势,4000元以上高端手机市场份额,同比增长3.7个百分点,升至27.4%。

不仅是国内市场开始转暖,全球手机市场同样出现企稳迹象。数据显示,2023年第四季度,估算全球手机出货量达到335万台,同比增长11%,创2年来新高。

依托全球手机市场强劲的需求,国产CIS传感器预计将成为第一批占据20%以上全球份额的半导体品类。以韦尔股份为代表的国产CIS龙头公司,凭借成熟产品力及优势资源导入能力,将进一步抢占日韩企业的市场份额。

在逐步抢占市场的背景下,韦尔股份的经营业绩开始扭转。

第一,库存去化明显。

按照生产工艺划分,图像传感器CIS属于半导体的一个分支,而半导体是一个周期性行业,关注库存变化可知行业冷暖。虽然整体行业库存去化余波仍在,但已基本走出最艰难阶段。

从韦尔股份各个季度的库存看,2023年以来公司持续推进去库存,截止2023年三季度,公司库存为75.5亿元,相比2023年二季度的98.3亿元,环比减少22.8亿元,库存去化顺利,接近历年正常平均水平。

第二,毛利率回升。

2023年三季度,公司毛利率为21.78%,相比2023年上半年有4.5个百分点的回升,后续随着手机新品逐渐大规模出货,以及市场价格的变化,韦尔股份的毛利率有望自2023年4季度起开启持续回升。

第三,净利润环比大增。

在毛利率企稳回升的前提下,韦尔的净利润增速也进一步印证了业绩拐点。

2023年第三季度,韦尔股份实现营业收入62.2亿元,同比增长44.3%,净利润2.15亿元,同比增长279.6%,环比大增570.7%,扭转了两年来业绩低迷的情况。

值得一提的是,华为、小米等手机厂商发布一款新机型,一般会提前1-2个季度向上游产业链备货,提前生产,预期市场需求较高时,会及时增加订单。

也就是说,韦尔股份等零部件企业至少会提前1个季度释放业绩。这么看来,公司2023年第四季度业绩将超预期,毕竟下游手机厂早已开始提前备货,增量确定性高,并且各大手机品牌都有追加订单。

为了增强市场信心,公司还做了哪些准备

首先,产品性能提升。

韦尔股份在手机领域形成了丰富的CIS产品矩阵。技术储备方面,公司已经成功研发OVB0B和OVB0A两款像素高达2亿的图像传感器,可为高端手机的超宽幅后摄带来优质的图像质量,以便满足未来更多市场需求。

其次,开拓汽车CIS市场。

智能汽车自动驾驶功能不断升级,使得单车CIS图像传感器用量超过30颗,2024年各家车厂应用于环视、L2的ADAS、舱内驾驶员监控的汽车CIS开始放量,韦尔的车用CIS产品已经装配理想、华为等新款汽车,尽管目前营收较少,但增速强劲。此外,公司还在工业CIS领域取得突破,未来也会成为新亮点。

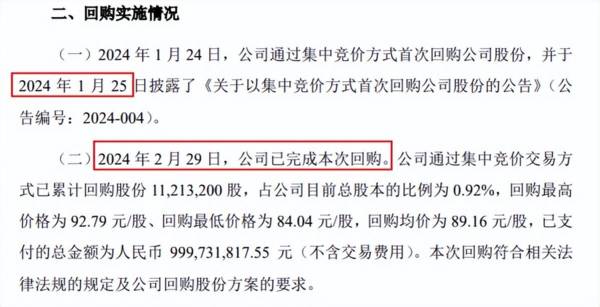

第三,快速完成回购。

韦尔股份最近快速实施回购表明了公司的信心和底气。重点是效率极高,一个月完成近10亿元的回购,说明公司对自己的家底是心中有数的,同时也给了资本市场一剂强心针。

总之,韦尔股份作为的国产CIS的行业龙头,高端新产品不断切入国内手机产业链,市场份额不断扩大,业绩逐季改善,是国内成长型公司的典范。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

机器人稀缺龙头,华为传感器供货商,打破技术垄断,30家机构抢筹

脱水研报

-

据东方证券研报分析,公司在CMOS图像传感器具备完善产品体系,全面覆盖8万像素至6400万像素等规格,能为不同应用领域定制特色化解决方案。9月16日,公司向近2

-

周末有幸去听了但斌先生的一场讲座,他讲的例子和观点在他写的书《时间的玫瑰》中大多都提到了,殊途同归。而听完他的现场讲座之后我仍然有所感悟,即作为一个研究员或

-

1月6号,贝壳投研(ID:Beiketouyan)发表了一篇关于康泰生物的研究报告,分析得出康泰生物是有长期投资价值的,然而,近几日,在智飞生物、华兰生物、康泰

-

据德邦证券研报分析,随着Z世代成为消费者主流,直播、抖音、微信私域等新渠道对消费者进行护肤教育及品牌营销,成分党崛起促进功能性护肤品高增长,预计2024年市场规

-

我去年花10个亿买了架飞机,可是今年我突然很不喜欢这架飞机的颜色,于是打算把它打入冷宫直接全额计提减值。但是公司会计强烈反对我的做法,因为我这样做违背了勤俭

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

中金公司认为,中央对节水社会建设的统筹安排将促进水资源项目建设,水处理行业有望受益,智慧水务、污水资源化等细分板块也将迎来发展机遇。威派格:打通了从水源地、水厂

-

点评:我国已经成为全球葡萄酒第五大消费国,亚洲第一大消费国,但我国葡萄酒人均消费量距离世界平均水平具有较大差距,消费潜力巨大。业内人士表示,我国葡萄酒市场对于进

-

相比TFT-LCD面板,OLED面板具有更轻、更薄,可实现柔性显示和透明显示等优势,渗透率不断提升。据Omdia最新预测,2021年全球OLED手机面板出货量将

-

点评:国家高度重视以信息化推进国家治理体系和治理能力现代化,将“互联网+政务服务”作为深化“放管服”改革的关键环节。电子证照作为具有法律效力和行政效力的专业性、

-

点评:随着5G规模商用、智能终端普及率提高、数字和支付技术等发展,5G消息将迎来巨大的市场机会。届时,万亿条短信的场景力量不可阻挡,RCS(融合通信)将成为未来

最新资讯

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有

-

跨国药企为全球创新药企蹚出一条路,原来药王不仅出现在肿瘤和自免领域,内分泌(代谢)也是孕育重磅药的摇篮。诺和诺德的司美格鲁肽仅用6年时间就突破了200亿美元的年

-

当一个国家65岁及以上老年人口,占总人口比例超过7%时,就意味着进入了老龄化。2023年,我国65岁及以上人口数量2.17亿人,在总人口中占比15.4%。随着生