估值355亿,“蔚小理”为股东,全球动力电池龙头欲分拆上市

编辑按:本文转载至微信公众号“格隆汇”,飞鲸投研经授发布 。

在“碳中和”的大背景下,各国纷纷进行动力电池竞赛,显然中国已经成为不可忽视的力量。

凭借行业的东风,电池领域的独角兽大爆发,VC/PE在这条赛道上络绎不绝,生怕赶了晚集。

同时,一批动力电池企业也开始走向IPO之路。

7月15日,欣旺达发布关于分拆所属子公司欣旺达动力科技股份有限公司(下称:欣动力)至深圳证券交易所创业板上市的预案。

欣动力作为公司独立的新能源汽车动力电池研发、生产和销售的平台将实现独立上市。本次分拆完成后,欣旺达股权结构不会发生变化,且仍将维持对欣动力的控制权。

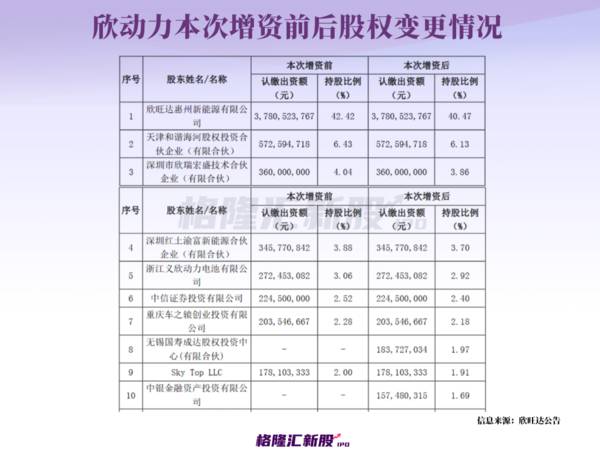

图片来源:欣旺达公告

01 估值355亿

早在今年6月,欣动力完成了新一轮16.5亿元的B轮融资,由无锡国寿、中银资产、建信领航、重庆制造、建信投资、恩泽海河、华淳投资、华淳保信共8家机构投资,投后估值已达355亿元。

本次增资完成后,欣旺达惠州新能源有限公司对其控股比例由42.42%降至40.47%。

欣旺达表示,此次增资将有助于满足公司在电动汽车电池业务战略发展方面的需求。

事实上,在此之前欣动力就已完成多轮对外融资,累计融资额超过百亿。目前其背后的股东达70家,其中不乏造车新势力“蔚小理”、大型传统主机厂旗下股权投资平台、国家级产业基金国家绿色发展基金、国资背景投资机构等豪华资方阵容。

02 两次踩中风口

说到欣旺达这家公司,不得不提及来自广东茂名的两兄弟——王明旺、王威,他们最初从电池OEM领域起家,先是获得康佳的手机电池订单,随后又进入联想、ATL和苹果的供应链。

2011年,欣旺达成为创业板第一家以“锂电池模组整体研发、制造及销售”为主的上市公司。

(欣旺达股价图,图片来源:格隆汇)

然而,随着消费电子领域需求增速放缓,欣旺达开始将重点转向动力电池领域,再一次踩中了风口。

图片来源:欣旺达官网

目前,公司的业务主要涵盖消费类锂电池业务、电动汽车类电池业务、储能系统类业务等三大板块。

近年来,欣旺达整体的节奏就是“融资-扩产”、“再融资-上新项目”,发债、定增、DGR这些方式都玩了个遍。

资本堆积的确高效,短短几年内公司业绩迎来爆发式增长。尤其是动力电池业务,营收由2020年的4.28亿元增至2022年的126.87亿元;同时,公司的消费电子类业务收入也保持稳步增长,2022年消费类电池收入超300亿元。

不过,受上游碳酸锂价格波动、管理费用大幅增加等因素影响,今年一季度,欣旺达整体营收略有下滑,净利润亏损1.65亿元。

公告显示,欣动力成立于2014年,但至今都尚未盈利。2022年、2023年一季度,公司营收分别为127.78亿元、22.29亿元,净利润分别为-4.05亿元、-2.80亿元。

03 行业马太效应凸显

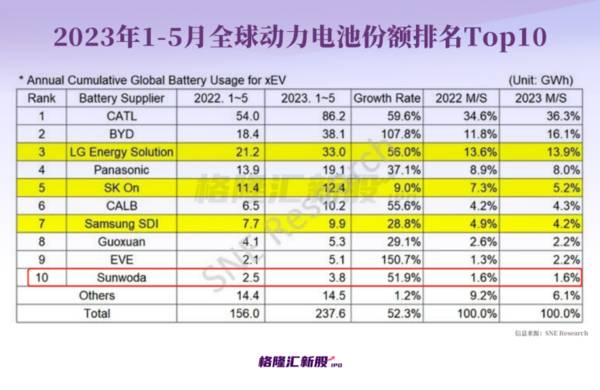

新能源市场调研机构SNE Research发布的动力电池行业报告显示,2023年1-5月全球动力电池的使用量为237.6GWh,同比增长52.3%。

排名前十的电池企业分别是宁德时代、比亚迪、LG新能源、松下、SK On、中创新航、三星SDI、国轩高科、亿纬锂能、欣旺达,中国企业占据六席。

不难发现,宁德时代还是保持着领先水平,市场份额达到36.3%;比亚迪以16.1%的市场份额排名第二,超过LG、三星和SK On;上述三家国外厂商的市场份额合计约为23.3%,同比下降2.5%,被中国企业拉开了距离。

2022年欣旺达首次进入全球年度前十名电池装机量榜单,全年动力电池装机量为9.2GWh,同比2021年增长253.2%,以1.8%的市占率排名全球第九。

而今年1-5月,在宁德时代、比亚迪的市场份额都在增长的背景下,欣旺达的市占率却下降至1.6%,且排名滑落至第十。显然,在加大新能源业务投入的同时,并没有给公司带来明显增长的市场份额。

值得注意的是,随着产业链上下游各大厂商开始布局动力电池,并积极扩产能,行业竞争逐渐“白热化”。

实际上,与大部分行业一样,在经历了高速增长后,新能源汽车行业也开始出现增速放缓的趋势,从过去的“缺芯贵电”转变为电池产能过剩的状态。

市场预计,2025年中国对动力电池的需求将约为1000-1200GWh,要知道,目前行业的产能规划已经达到4800GWh,产能存在严重过剩的现象。

最新数据显示,今年前5个月我国动力电池累计装车量为119.2GWh,而动力电池累计产量为233.5GWh。可以很明显的发现,动力电池产量远高于需求。

在此背景之下,未来电池厂商们势必要面临一场激烈的角逐,如何应对市场竞争和技术挑战成为一个难题。

04 结语

对于连续两次踩中风口的欣旺达而言,显然目前还处于融资的甜蜜期,在过去三年,其股价经历过翻倍,也经历过腰斩,市场情绪趋于理性,未来公司业绩持续性如何、能否寻找到新的增长点,需要时间去验证。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

从糖到阿斯巴甜,一场配料表革命的局部战争

脱水研报

-

行业中长期结构性增长趋势不变,消费升级和高端酒价盘上移背景下次高端白酒量价空间凸显。近年来,随着居民生活水平的持续提高和消费水平的不断提升以及“少喝酒,喝好酒”

-

编者按:本文转载至微信公众号“小北读财报”,贝壳投研【财务分析基础班】8月8号就要开课了,但是我找不到做下去的动力,因为我从粉丝那里得不到正向反馈。从价投圈【每

-

公司2020年丝网印刷市占率维持在70%以上,连续五年位列全球第一。2020年公司收入达22.9亿元,17-20年CAGR达68.7%,归母净利润达3.9亿元,

-

开山控股直接在公司公众号发表声明,点名表达对独董的不满,在众多上市企业中独树一帜。最近离职的独董那么多,咋就开山控股这家公司以这种形式跟独董撕破脸了呢?俗话说好

-

公司是中国宝武实际控制、宝钢股份控股的上市软件企业,是国内领先的工业软件行业应用解决方案和服务提供商。据国元证券研报分析,根据中国IDC圈的数据,2013-20

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

在全球缺芯的大环境下,代工厂商产能近乎满载,需求高景气度致使供需错配,几大晶圆厂商均在不断上修资本性支出预期,以满足市场需求。东吴证券认为,目前半导体供需矛盾依

-

点评:得益于国家大力倡导节能环保、绿色发展的政策驱动,近年来,光伏建筑一体化(BIPV)新技术与新产品层出不穷,已发展成为技术创新最快、市场发展最火热的风口之一

-

据介绍,作为一种绿色且通用的方法,研究有望实现用低成本的电池废料替代价格昂贵的贵金属催化剂,具有材料损耗低、生产周期短、产率高、可放大等特点,体现出较高的工业价

-

点评:我国总体上“缺油少气”,随着经济的发展,石油与石化产品需求持续增长,我国油气供求矛盾将长期存在。据权威数据,2020年我国原油自给率仅为40%左右,烯烃自

-

有专家表示,“欧洲的电动汽车市场一直在快速增长,所有电动汽车公司都应该密切关注,只有在全球所有主要电动汽车市场都有强大影响力的公司才能被贴上国际巨头的标签。”作

最新资讯

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有

-

跨国药企为全球创新药企蹚出一条路,原来药王不仅出现在肿瘤和自免领域,内分泌(代谢)也是孕育重磅药的摇篮。诺和诺德的司美格鲁肽仅用6年时间就突破了200亿美元的年

-

当一个国家65岁及以上老年人口,占总人口比例超过7%时,就意味着进入了老龄化。2023年,我国65岁及以上人口数量2.17亿人,在总人口中占比15.4%。随着生