连涨3个月,“洛阳纸贵”成真

编辑按:本文转载至微信公众号“智通财经”,飞鲸投研经授发布 。

“洛阳纸贵”这句俚语从来不是说说而言。

据相关媒体报道,有经销商表示,自9月底以来,已经连续三个月收到上游供货纸厂发布的涨价函,每次提价在200元/吨-300元/吨,近三个月来累计涨幅已经达到了600元/吨至900元/吨。

更有甚者是,连一包A4打印纸都涨了2块钱,而一些高白类的双胶纸产品近三月涨幅则已经超过每吨1000元。

另据百川盈孚数据显示,截至12月15日,双胶纸市场均价为5900元/吨,较上个季度上涨13.46%;铜版纸市场均价亦为5900元/吨,较上个季度上涨9.26%;瓦楞纸市场均价为4175元/吨,较上个季度上涨4.38%,而白板纸、白卡纸、新闻纸、箱板纸市场均价亦较上个季度有不同程度的上涨。

显而易见的是,造纸行业这一股上涨之风自然也传导到股票市场上了。

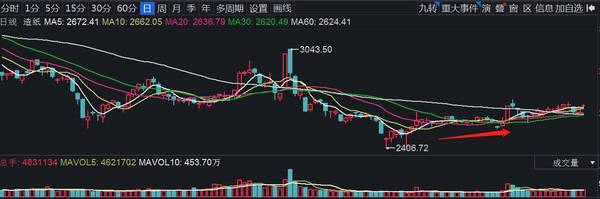

据同花顺iFinD 数据披露,长期低迷的造纸指数自12月开始隐隐显露上涨趋势,期间累涨近5%,截止12月22日该指数继续上涨0.46%至2681.28点。

(数据来源:同花顺iFinD)

不过,对比A股的造纸指数显现抬头趋势来说,港股的纸业股却似乎并没有受“涨价潮”催化:自9月中旬以来,港股的纸业股一路震荡下行,期间累跌近25%。

(行情来源:富途)

那么,这一场涨价之风能否真正拉动低迷以久的纸业股呢?

运输线遇阻,纸企“组团提价”

从消息面来看,纸价这一次的超强上涨和原材料纸浆价格持续上涨不无关系。

据央视财经报道,某造纸公司的针叶浆已经从每吨4600元、4700元的价位,上涨到到现在每吨逾6000元,涨价幅度最高每吨已经超过1200元;阔叶浆也从低位的每吨4200元、4300元,涨到了每吨4600元、4700元,涨了大概每吨300元到500元。

与此同时,自11月17日到12月1日,纸浆期货主力持续上涨,价格逼近6000元/吨大关,区间涨幅超22%。

(行情来源:同花顺iFinD)

据悉,纸浆位于造纸行业产业链的上游,该价格此次强势上涨主要是因为国际供给端受扰动所致。

具体而言,在造纸行业产业链条中,纸浆位于行业上游,主要废纸浆和木材制成的木浆;造纸企业通过纸浆制成的各种纸(包装纸、新闻纸、文化纸、白卡纸、生活用纸等)则位于行业中游;而行业下游则是指一些应用场景,比如印刷、出版、日常生活等。

(图片来源:头豹研究院)

在这其中,由于我国森林面积较小,木材长期处于紧缺的状态,进而导致了我国木浆高度依赖海外进口,而针叶浆更是其中之最,几乎100%依赖进口,因此这也意味着国际市场有任何风吹草动都将影响国内浆市。

不凑巧的是,近期国际发生的两个关于供给端的故事便影响到国内纸浆市场了。

一是,加拿大洪水对于木材运输、浆厂运行和发船量形成阻碍——据林业公司West Fraser Timber Co. Ltd.的报道,加拿大不列颠哥伦比亚省的恶劣天气和洪水已经破坏了该省的高速公路和铁路线,影响其木材和纸浆的运输;

二是,满洲里疫情切断了链接俄罗斯对中国内陆木材和木浆进口的运输带——据Global news的报道,作为我国内蒙最大的陆路港口城市满洲里近日爆发疫情,因此自12月1日起,满洲里铁路口岸暂停进口木材木浆、煤炭、矿粉、化肥、纸浆、非金矿、农产品等需要人工装卸的非集装箱货物,因此俄罗斯进口至我国的木浆运输线受阻。

据悉,目前中国针叶浆40%左右的进口量来自加拿大和俄罗斯两地,一旦这两条运输线被阻碍,对我国的纸浆市场影响有多大可想而知。

反观需求端,中信建投期货指出,从各类纸品的消费情况上看,文化用纸在“双减”的措施下需求恢复艰难,生活用纸的开工率恢复最为明显,但是从绝对量上看,需求的恢复依然未能达到往年正常水平,整体的社会需求偏淡。

(数据来源:中信建投期货)

基于上,不难看出,本轮纸浆的连续上涨主要是源于加拿大及俄罗斯这两大运输线遇阻,引起的供应链紧张所致。

纸浆的持续上涨,也促使造纸企业们不得不通过提价对冲纸浆涨价带来的成本影响。

据不完全统计,截至12月15日,包括晨鸣纸业、玖龙纸业、太阳纸业、山鹰纸业等在内的多家纸企,自今年9月份以来都曾发布过涨价函,部分企业甚至进行多次提价,每轮涨幅普遍在100元/吨。

上述龙头大厂的提价也令许多中小造纸企业闻风而动,集体涨价,进而引发了一场关于纸企的“组团提价”。

纸企三季度“静悄悄”,能借势起来吗?

结合研究机构披露的研究数据来看,三季度,国内造纸企业们交出来一份差强人意的“成绩单”

供给端来看,“双控”政策影响产量,叠加原辅料成本上涨(纸价上涨主要因素),推动纸价上涨;需求端来看,“双11”带动快递包装等下游需求,进一步拉动了上游纸企涨价。因此,受原辅料价格上涨影响,造纸企业压力增加,2021年Q3业绩增速较前两季度有所下滑。

据悉,国金证券跟踪12家重点造纸企业前三季度的业绩表现发现,2021年前三季度12家重点纸企的营收增速为35.3%,分季度来看,Q1、Q2、Q3营收增速则分别为58.0%、26.1%、17.1%。由此可见,Q3季度在整体需求偏淡的背景下,增速较前两个季度有所放缓。

(数据来源:国金证券)

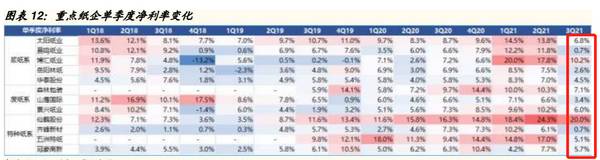

与此同时,受低价库存浆耗尽,原料综合成本抬升的影响,头部纸企的盈利能力边际下滑:据相关财务数据披露,2021年Q3,太阳纸业、晨鸣纸业、山鹰国际这几大头部纸企的净利率分别为6.8%、0.7%、3.4%,皆处于近三年历史低位。

(数据来源:国金证券)

基本面上的低迷压力也逐渐反映到股价走势上:港股市场上,晨鸣纸业(01812)60日股价涨跌幅约为-18%,理文造纸(02314)60日股价涨跌幅约为-20%,玖龙纸业(02689)60日股价涨跌幅约为-21%。

基于上,不难看出,在需求偏淡、成本压力抬升导致基本面低迷的大背景下,纸业股们亟待一场提价带来的盈利边际修复。

那么,这一次的涨价之风能否挽救纸业股们颓势的股价呢?

短期上看,中信建投期货预测称,疫情对于供应链的阻碍才开始不久、加拿大洪水的影响还在延续(部分纸厂停工至明年1月才会考虑重新开工),因此在两道运输线被阻的解决方案尚未出现时,纸浆供给端依然将处于比较紧张的状态,进而将继续给予纸浆现价和纸浆期价持续上行的勇气。

不过,相对于紧张的供应端表现,需求端目前则尚未显露出明确的上涨迹象:一方面虽然纸厂的开工率在在限产限电的措施结束后有了好转,但是依然低于往年同期的水平;另一方面

冬运会的举办再次引发市场对“再次限产限电”的担忧,开工率不足意味着纸浆的直接需求不足,下游的情况在短期没有好转的迹象。

因此,从木浆进口成本、下游纸厂造纸利润和开工需求上看,纸浆价格目前虽然受供应端驱动持续上涨,但从长期的角度来看似乎并不具备顽强的上涨动力,因此或将难以重现2020年末的上涨行情,而这也就意味着纸企通过这一场提价带来的盈利边际修复,似乎也是一个较大的未知数。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

蒙牛、小米、比亚迪,明星企业为何扎堆换LOGO?

脱水研报

-

公司公告2021年上半年实现营收40.83亿元,同比增长57.25%;归母净利润3.7亿元,同比增长61.01%;扣非后归母净利润3.61亿元,同比增长234.

-

据德邦证券研报分析,亿田持续深耕产品,较早采用侧吸技术,引领行业从环吸下排步入侧吸下排,并持续优化集成灶内部结构,成功研发出风机下置集成灶,实现机身扩容推出蒸烤

-

中航沈飞是以航空产品制造为核心主业,集科研、生产、试验、试飞、服务保障为一体的大型现代化飞机制造企业,被誉为“中国歼击机的摇篮”。自建国以来,公司一直承担我国重

-

据国信证券研报分析公司旗下泰山玻纤国内市占率16%,全球市占率约10%,产品结构持续升级,新老产能替换带来成本持续优化,业绩蓄势待发。高增长超预期,出售铂铑合金

-

天奈科技成立于2011年,主要从事纳米级碳材料及相关产品的研发、生产及销售,产品包括碳纳米管粉体、碳纳米管导电浆料以及碳纳米管导电母粒等,主要应用于锂电池领域,

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:目前,互联网医疗已经成为医疗改革重要突破口,它不仅有效促进了现有医疗资源的重新规划与分配,而且大大加快了国家医疗改革进程,是未来医疗产业发展的长期趋势。特

-

点评:与传统数据中心相比,新型数据中心具有高技术、高算力、高能效、高安全等特征,在数字化日益普及的今日,新型数据中心能更好支撑新一代信息技术加速创新,加快推动制

-

值得注意的是,三星上一代折叠屏Fold 2在韩国的预购仅为8万台。对比三星另外两款旗舰,三星Z Fold3/Flip3预订量达到了Galaxy S21的两倍和G

-

激光雷达具有探测距离长、分辨率高、全天候工作等优势,能够有效弥补摄像头、毫米波雷达的感知缺陷,已成为整车厂商宣传智能驾驶的一大卖点。第二代激光雷达技术不但实现了

-

东方证券认为,受益于电动汽车及充电桩、风能和太阳能发电、电力变频、智能制造等行业的强劲需求,铝电解电容需求旺盛,龙头公司有望充分享受行业成长红利。 江海股份(

最新资讯

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有

-

跨国药企为全球创新药企蹚出一条路,原来药王不仅出现在肿瘤和自免领域,内分泌(代谢)也是孕育重磅药的摇篮。诺和诺德的司美格鲁肽仅用6年时间就突破了200亿美元的年

-

当一个国家65岁及以上老年人口,占总人口比例超过7%时,就意味着进入了老龄化。2023年,我国65岁及以上人口数量2.17亿人,在总人口中占比15.4%。随着生