淘研报 | 被低估的隐形冠军,今年业绩暴增!

由于疫情影响,马来西亚将在5月12日-6月7日在全国范围内实施封锁措施。而马来西亚则MLCC主产国。在MLCC领域,国巨、华新科、大毅等芯片台湾电阻大厂均多次提价,其中华新科在今年3月发出调涨MLCC报价三至四成的通知。目前国巨、华新科订单能见度超过四个月,直达下半年。针对于此我们今天来聊一下MLCC的上游企业:洁美科技。

一、公司简况

洁美科技是全球纸质载带龙头,主营业务为薄型载带(包括纸质载带、塑料载带)、上下胶带及离型膜,深耕韩国三星电机、日本村田、日本松下、太阳诱电、国巨电子、华科集团、厚声电子、风华高科、顺络电子、三环集团等优质MLCC客户。公司产品主要应用于集成电路、片式电子元器件等电子信息领域,是电子生产和使用过程中主要耗材。

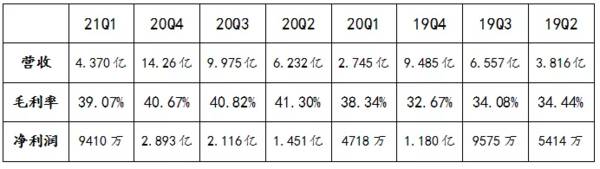

公司过往业绩

二、公司基本面

1、布局多种元器件用耗材,下游需求改善推动公司业绩增速恢复:公司产品种类较多,横向一体化优势日趋明显,能为下游客户提供一站式整体解决方案。公司的载带产品是电子元器件表面贴装技术(SMT)的重要承载体和耗用件。随着下游需求释放,公司业绩快速恢复。

2、纸质/塑料载带通过自产原料提升竞争力,实现核心客户资源储备:

1)纸质载带主要用于承载收纳容阻感等元器件,预估全球市场规模约15-20亿元,上游原纸的生产工艺是其核心技术壁垒、公司已实现自产,目前公司纸质载带市场份额全球第一,在韩国客户的综合采购份额占比已到60%左右、日本客户到30-40%。

2)塑料载带主要用于承载收纳晶体管、二极管等半导体类元器件,预估全球市场空间约20-30亿元,公司目前市场份额仍低,上游塑料粒子是其主要壁垒和成本项,公司自产黑色PC粒子提升竞争力,截止2020年黑色PC粒子自产率已达60%以上,且毛利率同步提升。此外,公司还生产配套胶带与薄型载带集成供应。公司从纸质载带到塑料载带的渐进式布局,为进一步发展元器件耗材类业务打下了坚实的客户基础。

3、离型膜通过客户协同+整合原膜的战略,有望复刻载带业务成功路径:离型膜主要用于MLCC元件制备的流延工艺,或者偏光片的制备。目前市场被日本帝人杜邦、三井化学、琳得科,韩国SKC,中国台湾南亚塑胶等占据,上游PET等基膜生产是离型膜的主要壁垒。

目前公司在产品技术层面,公司生产的封装胶带与离型膜属于同源,客户方面,公司载带业务覆盖国内外主要MLCC企业。技术同源和客户协同,以及产业链进口替代趋势三大因素相互叠加,公司离型膜业务有望逐步替代国外及台湾领先厂商份额,目前华新科、风华高科、三环集团、国巨等均为公司离型膜客户,整合原膜后日韩客户也望逐步突破。

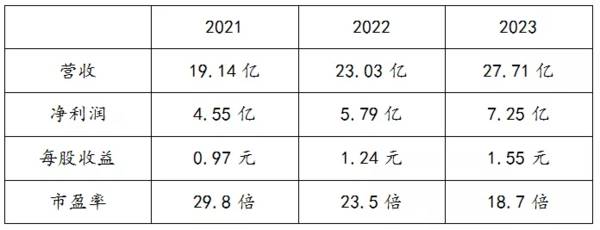

未来业绩预期(来自券商研报)

洁美科技是全球纸质载带龙头,基于现有被动元件核心客户资源不断发力开拓塑料载带、离型膜业务来提升业务空间,未来有望降低元器件行业周期波动影响,实现稳健成长。

三、看好理由

1、MLCC需求旺盛,下游近乎所有的龙头企业均为公司客户:下游客户几乎覆盖了所有的MLCC龙头企业,虽然马来西亚封国影响了下游MLCC的产量,但公司处于行业上游,客户覆盖广,难以影响公司业绩的稳定,今年业绩有望维持高速增长。

2、换机需求复苏叠加汽车电子化,公司产品作为电子生产的主要耗材,业绩增长可期:随着换机需求复苏叠加汽车电子化,电子生产的景气度高涨,公司产品作为主要耗材,未来业绩增长可期。同时,离型膜的市场除了MLCC还有偏光片、动力电池、半导体都会用到,如果能够实现进口替代市场空间足够大。纸带、胶带、塑料载带因为未来电子行业都是高速成长的,市场空间也会越来越大。

3、当前PE仅为34.89倍,公司处于低估状态:当前公司估值较低,仅为34.89倍,随着下游需求逐步转化为业绩,未来存在估值抬升的预期。

四、风险揭示

1、海外疫情存在不确定性,若持续恶化,公司业绩虽不会急速下跌,但难以维持高增长。

2、公司基本面没有问题,但当前仍未企稳,后续节奏需要注意。

编者按:本文转载至微信公众号老丁说股,贝壳投研经授发布。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

传统制造关注油气设备及服务和LNG行业的周期轮动逻辑兑现。建议关注:1.传统机械设备板块周期轮动的逻辑:传统机械行业主要关注油气设备及服务板块的第二个阶段机会和

-

听完课之后,小北老师还给学员留了作业:第一,如何分析企业的货币资金,梳理成框架;第二,对比分析格力电器和美的集团货币资金的质量。至此,对于作业问题,群里开始了热

-

这让我想到了今年年初,因投资巨大而暴雷的顺丰控股,快递行业现在虽然是多头竞争,但现在能够给我打电话提醒包裹到家的快递小哥就只有京东和顺丰旗下的了。也正是这两天看

-

近年来泸州老窖的净资产收益率稳步上升,2021年达到了31.13%,高于贵州茅台2021年的净资产收益率29.90%;而泸州老窖净利率提升的一个重要因素是公司净

-

2021年H1归母净利润1.2亿元,同比增长267.37%,处于业绩预告中值偏下,基本符合市场预期。据东吴证券研报分析,2021年上半年公司碳纳米管导电浆料收入

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:国家已经明确提出了碳达峰碳中和的战略目标,储能是非常关键的一环,储能端有能量型储能,也有功率型储能。超级电容寿命长、安全、原材料来源广泛,如果能将其能量密

-

点评:目前疫情已打乱全球MLCC供应,使得市场供货状况更加吃紧,下半年客户端的订单不太会有放缓的迹象,也有利于支撑MLCC的价格,再加上转单效应,利好中国台湾和

-

点评:联合国政府间气候变化专门委员会指出,如果没有CCUS技术,几乎所有气候模式都不能实现《巴黎协定》目标,而且全球碳减排成本将会成倍增加。研究表明,我国未来有

-

梳理宁德时代去年以来发布的扩产计划,投资规模已超千亿元。另外,中航锂电、亿纬锂能等另几大电池厂商也纷纷公布了后续扩产计划。民生证券关启亮预计,2022年国内动力

-

产业链调研显示,目前国内生产商订单较多,销售压力不大,存在上调价格的可能。此外,海外市场采购旺盛,特别是南美市场,由于巴西百草枯禁用,对草甘膦、草铵膦的采购需求

最新资讯

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有

-

跨国药企为全球创新药企蹚出一条路,原来药王不仅出现在肿瘤和自免领域,内分泌(代谢)也是孕育重磅药的摇篮。诺和诺德的司美格鲁肽仅用6年时间就突破了200亿美元的年

-

当一个国家65岁及以上老年人口,占总人口比例超过7%时,就意味着进入了老龄化。2023年,我国65岁及以上人口数量2.17亿人,在总人口中占比15.4%。随着生