600993A股永续增长典范,赶超片仔癀的领头羊,下一个云南白药!

2024年的中药企业有些火得出圈,先是东阿阿胶在2023年年报中实现超预期增长,打破了中药固有的稳健印象,后有新“国九条”发布,云南白药、江中药业等高分红企业被价值挖掘。

再到现在一季报发布,佐力药业、马应龙等中药企业业绩增长尤为突出,持续获得关注。

(截至2024年4月23日)

不错的业绩,加上相对较低的估值,再加上经营层面的变化,这一次,中药企业的确让人刮目相看。

如上图,9家中药公司中,动态市盈率都在20倍左右,更低的可能只有10倍左右,其中片仔癀因其产品特殊性享受了最高的估值,昆药集团则是因为华润入主,预期相对高一些。

这其中,以片仔癀为标杆,最能与之一比当属马应龙,因为它和片仔癀一样属于中药老字号公司,且成长性比片仔癀还高。

“老字号”往往意味着存续时间久,且品牌力突出。

所以,在诸多老字号中药企业中,马应龙成为当前增速最快的一家公司,2024年一季度扣非净利润同比增长35.67%,堪称领头羊。

那么,它是如何实现增长的呢?

1、马应龙不再只卖痔疮膏

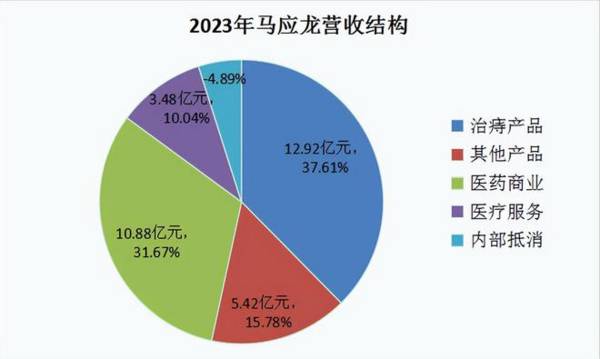

经过多年的广告洗礼,马应龙的麝香痔疮膏无疑是最深入人心的产品,2023年年销售量达1.29亿支,在痔疮用药领域稳居第一,不仅是打工人必备,而且是绝对的“肛需”。

至此,痔疮膏几乎成为了公司的代名词,截至2023年,治痔类产品仍为第一大类营收来源,其次是医药商业业务,这都是很早就拓展了的业务。

但从当前的收入结构来看,马应龙早已不再只卖痔疮膏。

“其他产品”和医疗服务业务均贡献了不少的收入,2023年营收占比分别达到了15.78%、10.04%,逐渐成为公司第二增长曲线。

当前,马应龙正围绕肛肠健康需求、眼部需求以及皮肤健康需求开发新产品,像小蓝湿厕纸、大白卫生湿巾、八宝眼霜、龙珠软膏等,都已进入人们的生活。

或许大家会比较疑问,为何做痔疮膏的马应龙,还能做眼霜,因为大家可能不知道的是,马应龙其实是做眼药起家的。

另外,湿厕纸成为“新肛需”,2024年开工3天暴增3倍的不只有痔疮膏,还有更火的“小蓝湿厕纸”,2023年上市后,现在已跻身某宝湿厕纸销售前列。

2、去库存后实现销售、盈利双增

除产品需求增长外,马应龙业绩增长还有一个原因是,2023年经历了去库存阶段,而现在轻装上阵,公司不仅销售得以恢复,盈利能力也有所增强。

这是因为,去库存虽然会暂时导致生产、销量下滑,但同时也会减少存货,甚至企业还会为了清库存而降价促销;

所以等去库存结束,产能利用率、产品销售以及资产周转率都有所恢复,在产品恢复销售增长的同时,盈利能力也会因规模优势的增强,甚至整体价格的提升而提升。

2024年一季度,马应龙的毛利率增长便非常明显,由2023年的41.91%增长至49.32%,净利率也因此大幅提升。

综上,马应龙在今年一季度,实现营收9.55亿元,同比增长14.7%,明显快于2023年的营收增长,并且反映公司实际经营利润的扣非净利润增速快于营收,而归母净利润受到上年同期投资收益扰动,增速相对较慢。

那么,马应龙未来的成长空间如何呢?

1、肛肠健康市场空间依然广阔

现如今,除了治痔产品外,公司围绕肛肠需求开拓了湿厕纸湿巾这一领域,并还向医疗服务领域扩张,亲自布局肛肠诊疗中心,这两块业务就是我们前面说到的公司第二增长曲线。

所以,首先立足肛肠健康市场,马应龙是有拓展空间的。

拿痔疮药来说,因为痔疮常见20岁-40岁人群,且发病率会随年龄增长逐渐加重,所以较大人口基数和快节奏生活下,未来仍有极大增长空间。

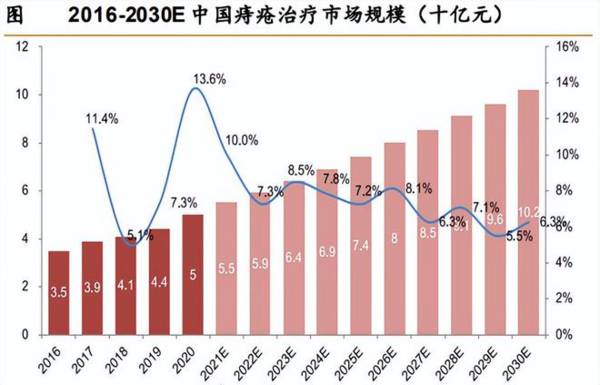

根据Frost & Sullivan数据,2020年我国痔疮药市场规模约50亿元,预计2030年将达到102亿元,年复合增速达7.39%。

公司两大产品麝香痔疮膏/栓市占率约50%,连续多年行业第一,未来便有望充分享受市场红利。

此外,湿厕纸又是一个刚需大市场,即使和行业第一的德佑相比,马应龙也有着十几倍的增长空间。

甚至连医疗服务业务都在验证肛肠疾病市场的需求,公司近几年持续推动诊疗医院的建设,并在2023年成为营收增速最快的一大业务,在全国的连锁医院数量达到近百家。

据悉,在中医院分类中,肛肠类是第二大专科类别,仅次于骨科。

不过当前这块业务毛利率相对较低,主要和公司直营+共建的商业模式有较大关系,但这也不算完全的坏处,有益于公司快速布局、并获取稳定的患者资源,而随着医院运营更加成熟,毛利率便有望提升。

2、持续拓展大健康业务

当前,除了肛肠健康领域,马应龙还显示出在其他领域布局的野心,毕竟公司是以眼药起家,1852年成立之初便手握八宝眼粉这一款产品,此后,公司才相继拓展了其他产品。

说到这,就不得不提到马应龙身为一家中药公司的精髓,也是公司存续400多年的底气——八宝名方。

八宝名方由麝香、牛黄、琥珀、珍珠、冰片、炉甘石、硼砂、硇砂等八味中药炼制,是公司独家工艺,具有清热解毒、活血消肿、去腐生肌等功效,其眼药便因此入选“国家非物质文化遗产名录”,而且。

虽然说起来,马应龙的眼霜类产品似乎没有爆量,但在产品疗效背书基础上,马应龙依然没有放弃此类业务的拓展。

近两年已经取得了潜移默化的改变,2022年公司眼部产品销售规模同比增长24%,2023年八宝系列产品收入同比增长15%,持续实现了突出增长。

并且截至2023年,公司已开发升级大健康产品80余个,还新开发了八宝祛眼袋及祛皱抗衰2个功效组方。

这就有点像手握绝密配方的云南白药,立足八宝名方,马应龙未来的战略同样是持续创新,且总的来看,马应龙的大健康业务也正在向着积极的方向前进。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

中国AI算力第一股,华为智驾潜在黑马,250家机构抢筹,护城河深

脱水研报

-

华东医药股份有限公司,成立于1993年,总部位于浙江杭州。公司业务覆盖医药工业、医药商业、医疗美容三大板块,已逐步发展成为集医药研发、生产、经销为一体的大型综合

-

今日,两家中成药企业同步发布了2020年业绩下滑的年度报告,说起来这两家企业的名头多年以来一直为我们所熟知,一个是有着知名医药品牌“999”的华润三九,另一

-

公司专注于音频功放芯片、电源管理芯片、射频前端芯片、马达驱动芯片设计四个细分赛道,并积极向其他领域拓展,其中音频功放芯片和马达驱动芯片居国内龙头地位,模拟音频功

-

闻泰科技是全球领先的ODM制造商,主要从事移动终端、智能硬件等产品研发和制造业务。据天风证券研报分析,安世半导体进展顺利,与闻泰科技形成显著协同反应,在业务上,

-

有两本书是过去一年个人认为一直要读不可错过的,一本书是《投资至简》,另一本就是对贝壳已故创始人左晖采访的记录——《做难而正确的事》。那么,什么是难而正确的事呢?

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:我国电力需求持续加大。数据显示,近6年来,全社会用电量历年1月至8月的累计增速均高于全国发电量累计增速,今年两者差距达6年来最大值。据全球能源互联网发展合

-

根据发改委此前发布的《西部地区鼓励类产业目录(2020年本)》,光伏发电在西部12省区市均属鼓励类项目,部分省份目录还包括光伏组件、光伏电池用银粉、光伏电站检测

-

国海证券认为,钛白粉行业“金九银十”传统旺季即将到来,需求增加。另外,随着全球经济逐步复苏,建筑业景气度逐渐回暖,国内涂料行业开工率持续提高,对于钛白粉的需求将

-

鹏辉能源(300438)积极布局钠离子电池材料(硬碳负极材料)产业链;华阳股份(600348)通过基金持股全球领先的钠离子电池研发团队中科海纳,率先打造的20

-

点评:业内认为,目前市场现货供应仍紧缺,还处于排单生产为主,再加之近期疫情反复,部分风险地区运输不畅通,运费价格上涨且车辆难寻以及地方政策层面中卫地区限产仍在持

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有