3年巨亏15亿,营收6000元,圈钱35亿就为了割韭菜?

谁敢想象,一个收入6000块人民币,净利润亏损6个亿的公司能上市呢?这样的业绩,连退市公司都不如。A股真是神奇故事制造机。

所以在路演时,投资者问了一个问题:

我家小卖部一年能赚5万多(净利润),盈利能力比你们高多了,请问是否也可以上市?

这家公司是典型的“三无公司”,无主营业务收入,无利润,也没有已经商业化的产品。

这到底是怎么回事呢?

三无公司智翔金泰。

智翔金泰是一家生物制药公司,主营抗体药物的研发、生产和销售,在研产品是单克隆抗体药物和双特异性抗体药物。

我们身体具有免疫力,就是因为能产生抗体。抗体是一种特殊的蛋白质,可以识别并结合人体内的细菌、病毒或异常细胞等。

而抗体药物利用抗体的特性,通过靶向特定分子阻断其功能或促进其清除,从而达到治病的效果。

上市前,公司一共12款产品,都在研发中,其中1个产品已提交新药上市申请(NDA),其余的都处于临床或临床前阶段。

总之一句话,公司的产品没有已经商业化的,而没有上市的产品就不能产生收入和利润。

前三季度营收10多万,净利润亏损6个亿。

由于无产品上市,没有主营业务收入,只有其他业务赚了点小钱。其他业务收入主要包括技术服务收入、转授权收入等。

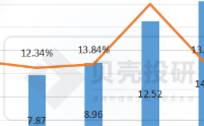

2019年,公司营收只有3.11万元,净利润是-1.58亿元。2020年到2022年,公司营收分别是108.8万元、3919万元、47.52万元;而净利润从来没有大于0,最近三年累计亏了14.66亿元。

2021年,公司营收大幅增长,还是因为关联交易。

智翔金泰和智飞生物的实控人都是蒋仁生,二者有千丝万缕的联系。

2021年,智翔金泰向智飞生物子公司提供新冠疫苗关键物料国产化替代研究及CHOZNGS商业许可的转授权,获得收入3900万元。

没有产品上市也白搭,智翔金泰2023年6月上市。2023年前三季度营收只有13.91万元,净利润却亏了5.68亿元,更可笑的是第三季度营收只有6330.27元。

你没有看错,确实是6330.27元!!!

(智翔金泰2023年三季报)

业绩这么差的公司,还能上市,不要太离谱!

智翔金泰在科创板上市的,一共四个要求:

1、最近三年累计研发投入占最近三年累计营业收入比例≥5%,或最近三年累计研发投入金额≥6,000万元;

2、研发人员占当年员工总数的比例不低于10%;

3、应用于公司主营业务的发明专利(含国防专利)≥5项;

4、最近三年营业收入复合增长率≥20%,或最近一年营业收入金额≥3亿。

前三个条件公司都达到了,第四个条件不满足,因为它的营收单位是万元,而且大起大落。

但是,公司依据科创板第五套标准,迈过第四个条件,上市了。

(智翔金泰招股书)

科创板第五套标准对公司的营收和净利润没有要求,只要申请上市的公司预计市值不低于40亿元,医药企业需要至少一项核心产品获准开展二期临床试验即可。

而智翔金泰核心产品GR1501已经在申请上市,且公司上市募资34.73亿元,按照25%的比例算,当时预计市值139亿元。

这套标准就像为了鼓励创新企业上市,特意开的“后门”。所以,“业绩炸裂”的智翔金泰也能上市。

不得不说,这家公司底子不是一般的差,和靠卖人参暴富,现在已经被强制退市的紫鑫药业有一拼。

1、上市就是圈钱,募资金额不合理

智翔金泰募资金额34.73亿元,这样的三无公司敢募资这么多钱,也不知道谁给的勇气。

因为,国内Biotech(生物医药)巨头信达生物上市募资33亿港元,康方生物IPO募资25.8亿港元,2022年港股18A公司IPO募资金额平均4.5亿港元,智翔金泰募资金额吊打国内比它规模大的同行。

18A是港股上市规则中的一章,类似于科创板第五套标准,它允许没有收入、没有利润的生物科技公司提交上市申请。

公司的募资金额是2022年营收的7300多倍,严重不合理。而且,上市募集的钱,其中有8.4亿是用来补充流动资金的,感情是用别人的钱来还债。

另外,抗体基地二期项目拟投入14.96亿元,建设周期长达5年,5年后的事情谁能知道呢。

2、研发实力太弱,被恒瑞吊打

目前公司的核心产品就是GR1501,GR1501是国内首个报产的国产抗IL-17A单抗,主要适应症有中/重度斑块状银屑病、中轴型脊柱关节炎。

可惜,它的对手是恒瑞医药。

中重度斑块状银屑病适应症,智翔金泰在国内Biotech中进展最快,预计2024年初上市。不过瑞士诺华的L-17A单抗(司库奇尤单抗)早就在全球大卖,且2019年在中国上市,患者基数很高。

更关键的是,司库奇尤单抗进入医保且价格下降到870元/支,医保报销85%后,患者本人仅需承担130.5元,智翔金泰在价格上也没有优势。

另外,国内恒瑞医药SHR-1314已经报产,只比智翔金泰晚一个月。国内还有三生国健、康方生物、君实生物等多家公司的IL-17A抗体药物均处于临床试验阶段,其中多款已经进入临床III期试验。

中轴型脊柱关节炎适应症,智翔金泰刚刚申请上市获得受理,预计2025年实现国内商业化。国内只有智翔和恒瑞有这个适应症,目前恒瑞处于三期临床阶段。

我们知道,药品研发存在很大不确定性,即便研发出来能不能卖出去也不确定,智翔金泰很实在地连盈利预测报告都没有编制。

创新药企业需要强大的研发和渠道销售能力。

2020年到2022年,智翔的研发费用分别是2.36亿、2.95亿、4.54亿,对比营收规模,确实不低。2022年公司研发费用是营收的956倍。

而智翔在国内最大的对手是恒瑞,恒瑞的研发费用每年高达40亿元,是智翔的10倍左右,另外恒瑞是国内绝对的创新药龙头,渠道销售能力也吊打智翔。

公司另外一个重磅产品IL-4 Rα单抗,主要用于治疗哮喘和中重度特性性皮炎,处于二期临床阶段。

目前,全球唯一一款获批上市的IL-4Rα单抗是赛诺菲的度普利尤单抗,已经进入中国并纳入医保。

国内的康诺亚、康方生物、恒瑞医药等多家公司都有IL-4 Rα单抗在研,其中康诺亚新药上市申请已于2023年12月获得受理,是国产首款申报上市的IL-4R抗体,智翔金泰研发进度落后。

医药行业强者恒强是个规律,除了恒瑞,背后还有一大批企业正在路上,智翔没有优势。

3、资产负债率奇高

2020年到2022年,公司的资产负债率没下过60%,负债主要是长期借款和应付款,因为没有产品无法创造收入,又需要投入大额研发费用,只能借钱。

2023年上市后,股东权益增加,总资产从原来的9亿增加到37亿。资产负债率顺理成章地降下去了。

话说回来,智翔金泰是智飞生物的兄弟公司,智飞生物账上趴着三四十亿的闲置资金,为什么不借给好兄弟呢?

仔细琢磨,打得一手好算盘,花自己家的钱,哪有花别人的钱舒服呢?更何况不用付利息,还是上市圈钱吧。

对于智翔金泰这样的三无公司,没必要多说了,大家别闭着眼往下跳就行。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

华为鸿蒙第一股,一年赚走华为80亿,堪称第二个赛力斯!

脱水研报

-

举例来说,对于恒瑞医药的十种创新药,每个人的了解也是不一样的。很多人都不关心这10款创新药是什么;有的人会去查看年报,看到下面这一张表格,并因此觉得对恒瑞医药的

-

我们都知道泡沫会破裂,但很少人知道泡沫将在何时破裂。今日看到了恒瑞医药的股价走势,不免感叹,像恒瑞这样稳的企业竟然在短短两个月内回撤20%,那还有什么不可能

-

美畅股份成立于2015年7月,主要从事电镀金刚石线的研发、生产及销售,在晶硅切割用金刚石线国产化推进过程中凭借技术团队独创的“单机六线”生产技术和完全自主研发且

-

2019年,华熙生物在全球市玻尿酸市场的市占率接近39%,在其2020年收购东营佛思特后,市占率有望达到47%。(市占率,即“市场占有率”亦称市场份额。指某企业

-

2020年9月28日随着TCL科技支付全部股权转让款,公司混改正式完成;2021年6月20日公司发布了混改后第一次股权激励方案,主要包括期权激励计划和员工持股计

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

数据显示,中国冷链物流行业市场集中度偏低,市场非常分散,2019年百强企业市占率仅为16.2%,中小企业依然占据较大地位。研究机构指出,随着政策要求加强农产品物

-

越博动力(300742)与国鸿氢能签署氢燃料电池项目合作协议,加速推进氢燃料电池动力总成系统的研发试验工作;雄韬股份(002733)已完成制氢、膜电极、燃料电

-

中海油服(601808)、海油工程(600583)、海油发展(600968)等。

-

靶材是半导体、显示面板、异质结光伏等领域的关键核心材料,目前全球顶级靶材供应商主要有四家,垄断全球80%的中高端市场份额和90%的全球晶圆制造靶材市场份额,其中

-

本次大会上,多项量子科技及产业的重磅项目及合作将实现“落地”与推进。包括启动建设合肥量子城域网项目,启动量子信息应用产业生态合作,发布一批量子产业应用成果。同时

最新资讯

-

全球存储芯片从2023年8月份开始价格持续上升,到2024年3月内存芯片(DRAM)价格涨超40%,闪存芯片(NAND)价格几乎翻倍。单2024年第一季度DRA

-

在新能源汽车市场份额和渗透率不断提高的背景下,车规级芯片是汽车电动化和智能化的核心零部件,决定了我国汽车行业的核心竞争力,是我国迈向汽车强国的关键一步。通过数据

-

AI技术带来的巨大算力需求,打开了AI服务器的市场空间的同时也带动相关PCB产品需求的快速增长。PCB被誉为电子产品之母,由于其下游应用广泛,几乎所有需要电路连

-

不过虽然把事做成比较难,但至少市场会留给我们验证的时间,一个典型的例子就是恒大汽车,2019年进军新能源汽车领域,KPI甚至定到了100万辆,再加上恒大健康的潜

-

说到出海,前段时间热度较高的是字节跳动,毕竟TIKTOK(抖音)覆盖150多个国家,拥有超过17亿用户,这算是国内走出去战略极为成功的企业之一,只可惜目前公司还