德林社:旷视科技IPO重启:盈利痛点难解,亏损高达165亿

编者按:本文来自微信公众号“德林社”,飞鲸投研经授权发布。

旷视科技IPO重新恢复。

5月16日晚,上交所网站披露,恢复旷视科技有限公司发行注册程序。

作为“AI四小龙”之一,旷视科技上市之路比较坎坷。早在2019年8月,旷视科技曾向港交所递交招股书。同年11月,旷视科技进行过一次港股上市聆讯,但未能通过。2020年2月25日,旷视提交上市申请6个月后,旷视港股上市进程状态显示为“失效”。

2021年,旷视科技转战科创板,这一路还挺顺利,2021年9月获上市委会议通过。不过,2022年3月,因上市文件中财务资料有效期问题,需补充提交资料而中止其发行注册程序。

此次科创板注册程序恢复,意味着旷视科技将继续A股上市进程。

不过,目前旷视科技上市依然面临盈利痛点,公司近年来仍处于亏损阶段,2021年上半年旷视科技净亏损18.58亿元,累计未弥补亏损超165亿。这也是AI四小龙共有的痛点,除此之外,旷视科技还面临数据安全、数据合规等监管问题。

人脸识别风波

旷视科技成立于2011年,创始人印奇、唐文斌、杨沐均出自清华大学计算机科学实验班(“姚班”)。全工程师出身的团队很快就获得了业界关注,斩获多方融资,包括阿里巴巴、工银资管、阳光保险、蚂蚁金服、富士康等,累计融资额超11亿美元。

招股书称:旷视科技是一家聚焦于物联网场景的人工智能公司,面向消费物联网、城市物联网、供应链物联网三大核心场景提供经验证的行业解决方案。

旷视科技、商汤科技、依图科技和云从科技被喻为“AI四小龙”,目前商汤于2021年底在港股上市,云从科技拟于5月底登陆科创板,5月18日开始了申购,依图科技已经撤回上市申请,旷视科技有可能成为第二家A股上市的“AI四小龙”。

相比于“AI四小龙”,旷视科技屡屡受到关注是其“人脸识别”技术,其消费物联网业务中的“身份验证”“虚拟试妆”,城市物联网业务中的“人工智能摄像头”“智慧建筑管理”等,均与人脸识别相关。

旷视科技的人脸识别从技术走向商业落地,与阿里巴巴提供的扫脸支付应用场景密不可分。

2015年,马云通过“刷脸支付”在德国电子展开幕式上刷脸买邮票,这套系统是由蚂蚁和旷视科技Face++合作研发。目前,阿里系也是旷视科技最大的股东。

人脸识别这种新科技,对原有的社会生态冲击,以及监管问题也屡屡引发社会风波。

最大一次风波是在2020年,李开复在公开演讲中的“口误”,表示曾帮助旷视科技公司找美图和蚂蚁金服等合作伙伴,拿到大量的人脸数据,引发社会关注。

旷视科技第一时间出来澄清,声明始终尊重并致力于协助客户确保数据安全,不掌握,也不会主动收集终端用户的任何个人信息。

近年来监管愈加严格,数据安全红线不能碰,特别是对于人脸数据这样的隐私数据,消费者也持敏感与谨慎的态度。

这次旷视科技上市,证监会在注册阶段的第一轮问询中,证监会提出了8项问题,主要围绕在关联交易、两次招股书业绩问题以及数据安全的敏感性问题。

时隔两日,证监会下发了第二轮问询,其中数据合法性问题再次受到关注,目前旷视科技尚未就此作出回应,两轮问询,问题都较为集中,这在IPO企业中并不多见。

亏损160多亿

目前,AI企业面临的普遍问题是盈利困境,旷视科技也不例外。

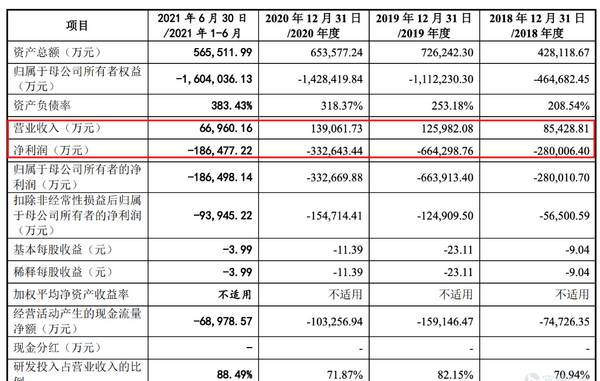

根据旷视科技最新的招股书显示,旷视科技2018年、2019年、2020年、2021年上半年营收分别为8.54亿元、12.60亿元、13.91亿元、6.70亿元;同期亏损金额分别为28亿元、66.43亿元、33.26亿元、18.65亿元。

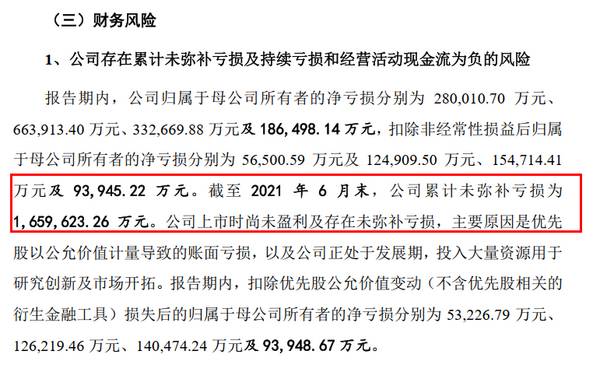

截至2021年6月末,旷视科技的未弥补亏损为165.96亿元。

旷视科技对亏损的解释称,主要原因是优先股以公允价值计量导致的账面亏损,以及公司正处于发展期,投入大量资源用于研究创新及市场开拓。

招股书显示:研发上,旷视科技最近三年累计研发投入超过26亿元,占同期总收入都在70%以上。

旷视科技在提示风险时称,其在消费物联网、城市物联网、供应链物联网领域的研发、产品市场拓展等方面仍保持较大投入规模,公司未来一定期间可能无法盈利,累计未弥补亏损将持续存在,无法进行利润分配。

AI企业的困境

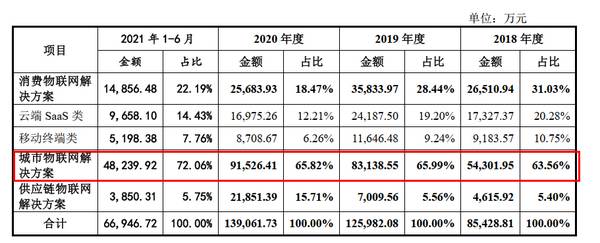

为旷视科技贡献营收的主要业务为消费物联网、城市物联网、供应链物联网解决方案。

最主要的收入还是由城市物联网解决方案所贡献的,连续四年均超过60%,在2021年前半年更是达到了72%的占比。

城市物联网解决方案主要应用于智慧城市及智慧建筑管理,消费物联网则是旷视科技的核心优势业务,利用计算机视觉技术,提供云端SaaS类及移动终端类解决方案,解决方案以服务或软件为主要形式。

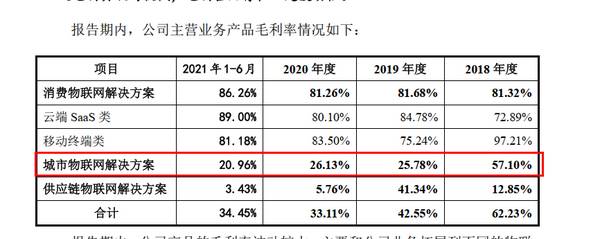

从旷视毛利率来看,最高的是消费物联网解决方案,达到86%,但是这个毛利最高的好生意所贡献的营收占比却越来越低,由30%降至20%左右。

给营收带来最主要贡献的城市物联网解决方案,毛利率却只有20%左右,因此拖累了整体的毛利率,导致旷视科技在行业内垫底。

作为一家人工智能企业,旷视科技城市物联网业务收入中,占比最高的却是硬件收入,2021年上半年,该业务中硬件收入的比例已经高达73.25%。

招股书称,公司城市物联网解决方案通常以软硬件结合的形式交付,其中底层算法、操作系统等核心软件由公司自主研发提供;服务器、摄像头等硬件载体通过采购第三方产品或由ODM/OEM厂商代工生产。

换句话说,尽管旷视科技招股书中不断提及“AI定义硬件”,但实际上卖摄像头和服务器才是旷视科技最主要的生意。

也正是由于旷视科技本身不生产摄像头,在经营过程中需要支付高额硬件成本,进一步导致公司毛利率下滑。

报告期内,公司采购软硬件及ODM/OEM产品分别为6.24亿元、14.72亿元、10.94亿元、4.09亿元。

这背后也体现了旷视科技软硬化一体解决方案,硬件设备往往通过采购的方式购入,自然给成本带来了较大的负重。

事实上,旷视科技体现了AI企业的困境,行业尚在发展初期,导致无法形成规模效应,而下游的传统硬件厂商也在挤压AI公司的市场空间,另外传统硬件厂商诸如海康、大华等已在推进自研算法业务,这也给AI企业带来另一重竞争。

本次IPO旷视科技拟募资60.18亿元,计划用于基础研发中心建设项目、AI视觉物联网解决方案及产品开发与升级项目、智能机器人研发与升级建设项目、传感器研究与设计项目以及补充流动资金。

研发投入大、盈利困难,数据安全又屡被质疑,旷视科技上市之路注定坎坷多。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

青岛啤酒成立于1903年,历经百年风雨现已发展成畅销海内外的国内啤酒龙头企业,目前拥有60家酒厂,产能遍布全国各地。公司旗下拥有全国性主品牌“青岛”,以及以“崂

-

又被闷了一棍子,上午市场还好好的,由于港股印花税方面再次有消息发酵,市场急转直下。好在一些核心优质龙头依然表现强势,现在这些优质品种依然是拼质地的时候,成长确定

-

公司致力于高品质、高性能模拟芯片研发设计与销售,主营业务涵盖信号链和电源管理两大领域,迄今已拥有25大类、超过1600款在售产品,消费电子、通讯设备、工业控制、

-

如果你曾经买过适用于敏感肌的护肤品,不知道你有没有注意过,薇诺娜的广告无处不在,薇诺娜的流量也很庞大。事实上,这正是薇诺娜(贝泰妮的主品牌)的核武器——私域流量

-

恒玄科技发布2021年半年度报告,上半年实现营业收入7.33亿元,同比增长117.08%;实现归母净利润1.89亿元,同比增长286.87%;实现扣非后归母净利

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

相较于传统液态电池,固态锂电池安全性更高、能量密度更大、续航时间更久、应用领域更广。目前全球包括宁德时代、松下、LG化学、丰田、宝马、大众等动力电池和汽车巨头纷

-

开源证券王珂认为,降本增效是光伏行业不变的主题,以TOPCon和HJT为代表的新技术将引领行业发展。技术迭代将释放大量设备需求,光伏设备厂商将充分受益。 金辰

-

点评:随着我国城镇化进程加速,中等收入群体扩增,消费者的食品安全意识也在不断提升,生鲜电商需求总量的不断增加推动了整个食品及农产品冷链产业的发展,持续为冷链物流

-

点评:据报道,截至2020年年底,全国外卖总体订单量将达到171.2亿单,同比增长7.5%。我国外卖用户规模已接近5亿人。在2月份,抖音在北京、上海、杭州等一线

-

磷化工行业是国家重点环保监控行业,环保督察将推进政府和企业加大治理力度。加之磷化工行业具备较高的资金和技术壁垒,下游磷酸铁锂需求快速增长,行业有望维持高景气度。

最新资讯

-

近期,有色金属就掀起了一轮涨价潮。紫金矿业、盛屯矿业、西部矿业、北方铜业、锡业股份、金石资源等龙头企业引起人们的高度关注。细究起来,有色金属表现好的原因在于供需

-

但是天然代糖就像龙卷风,来的快,去的也快,因为热度过高,导致天然代糖产能严重过剩,使不少厂商卷入价格战的漩涡里。但随着健康饮食观念的盛行,使得代糖对蔗糖的替代已

-

在AI这个庞大的体系里,有一个看似不起眼却不可或缺的角色——PCB。PCB就是印制电路板,像一些封装好的芯片还有其他像电容、电阻之类的电子元器件,会全部焊接在P

-

再到现在一季报发布,佐力药业、马应龙等中药企业业绩增长尤为突出,持续获得关注。(截至2024年4月23日)不错的业绩,加上相对较低的估值,再加上经营层面的变化,

-

自2023年2月以来,中药材价格涨幅惊人,直到当年8月份才开始有所回落。不过,从2024年近几个月的价格走势来看,新一轮的中药材涨价似乎又要开启。除了比黄金还贵