德林社:中签如中刀!背靠农夫山泉娃哈哈,新股上市就破发,中一签亏3000

编者按:本文来自微信公众号“德林社”,飞鲸投研经授权发布。

新股破发迎来小高潮。昨天兆讯传媒(N兆讯)上市1秒破发,今天又有一只新股直接破发。

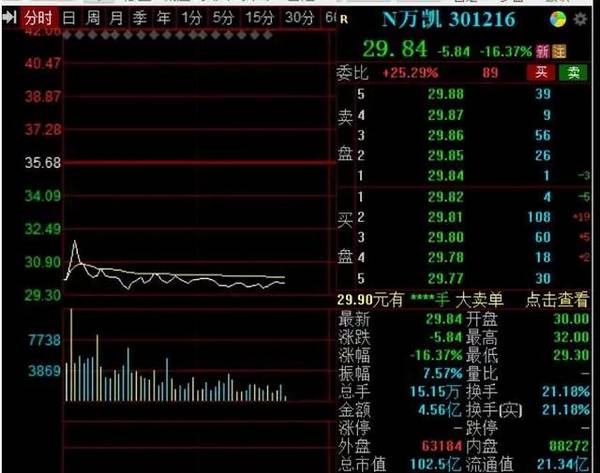

3月29日,万凯新材(N万凯)上市即破发,早盘万凯新材低开15%,随后有所回拉,但抛压太大,很快又被砸下,盘中最大跌幅超17%。截止发稿时,万凯新材报于29.9元,跌幅超16%,股价报于29.84元,总市值为102亿。

万凯新材的发行价格35.68元/股,发行市盈率为68.21倍,中一签认购500股,按当前价格,股民中一签亏2900多元。有股民称,又中了一刀,现在打新中签真如中刀,“我错了,再也不认购新股了”。

资料显示:万凯新材是聚酯材料研发、生产、销售企业,主要产品包括瓶级PET和大有光PET。其中瓶级PET达公司95%左右的营收占比,位列公司最核心业务位置。

所谓瓶级PET是一种环保高分子聚酯材料,具有无毒、无味、透明度高、强度高、阻隔性高、韧性好、可塑性好等特性,被广泛应用于包括软饮料、食用油等包装领域。

万凯新材为农夫山泉、可口可乐、怡宝等知名饮料品牌包装瓶供应商,被喻为是瓶级PET行业“中国制造”的领跑者,是行业龙头。

招股书显示:万凯新材的主要客户包括农夫山泉、可口可乐、怡宝、娃哈哈等。2021年上半年,可口可乐、农夫山泉、怡宝则位列公司前三大客户,分别占主营收入的比重为6.18%、4.98%、4.4%。

近年来,级PET的行业需求增长,但万凯新材收入规模却不断下滑。2018年-2020年,公司收入由117.25亿元下滑至92.98亿元,主要受到瓶级PET价格不断下降的影响。期间内,公司瓶级PET平均单价分别为7967.93元/吨、7025.34元/吨、5224.22元/吨,2021年上半年单价才有所回升至5313.56元/吨。

利润方面,万凯新材的归母净利润波动态势,毛利率处于较低水平。报告期内,公司归母净利润分别为1.96亿元、3.67亿元、2.03亿元,综合毛利率分别为6.05%、7.76%、4.95%。

不过,2021年,万凯新材利润有所回升,2021年营收达到95亿元,净利润增长至4.45亿,增长率119.57%。

万凯新材的利润波动,受原材料贸易等影响波动较大,另外,毛利率也处于同行业较低水平。

万凯新材作为国内瓶级PET领先企业,在全球范围内具有一定市场份额,且依靠可口可乐、农夫山泉等海内外知名客户背书,其产品需求具有一定保障,未来其如何提高盈利能力、加强原材料成本管控是关键。

万凯新材此次IPO拟募集资金15.04亿元,其中11.54亿元用于“年产120万吨食品级PET高分子新材料项目(二期)”、1.70亿元用于“多功能绿色环保高分子新材料项目”、1.80亿元用于“补充流动资金”。

值得一提的是,此次IPO,万凯新材更是吸引了多家重量级机构参与战略配售。公告显示,本次万凯新材共发行8585万股,占发行后总股本的25%,其中最终配售数量约1037万股,占发行数量的12.08%。其中,上海国盛产业赋能私募投资基金获配股数最多,占比约40.54%,其余的由宏胜饮料、中国保险投资基金、广州工控资本管理有限公司获配。

重量级机构背书站台,也没逃脱破发的命运。关键还在于万凯新材的发行市盈率较高,达到68.21倍,高出华润材料、三房巷这两家可比上市公司2020年平均静态市盈率,且超出幅度达102%。

有投资者称,我错了,再也不申购新股了。还有投资者分析称,高市盈率发行,是发行机构的问题。“真是徒有农夫山泉供应商之名,市盈率定的那么高,就是一个卖瓶子的,不破发才怪。”

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

公司是行业内第五家A+H股上市券商,总资产、净利润基本排在行业前15位。公司特色鲜明,旗下东证资管是国内首家获批的券商资管子公司。据海通国际研报分析,公司立足上

-

公司突破传统安防监控的范畴,融合物联网、AI、5G技术,打造智慧物联产品及方案(86%)和创新业务(9%),赋能政府(16%)、企业(27%)、消费者(15%)

-

传统制造关注油气设备及服务和LNG行业的周期轮动逻辑兑现。建议关注:1.传统机械设备板块周期轮动的逻辑:传统机械行业主要关注油气设备及服务板块的第二个阶段机会和

-

公司磁电装备业务以磁电应用领域、电磁冶金技术为核心,建立了广泛的产学研合作关系,搭建了多场耦合数值模拟分析平台,创建了相对完备的电磁冶金数据库。建立了一套成熟的

-

人有很多执念。比如说,背的包上一定要有“LV”的标签,吃饭一定要去海底捞,喝水一定要喝大自然的搬运工搬来的水,比如说,补脑一定要喝“六个核桃”。赚钱不容易,在将

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:我国是世界中药资源最丰富的国家,国际市场中70%的天然药用植物来源于中国。随着科学的发展,人民生活的日益改善,国际国内对中药材科学医疗重视和认识的提高,特

-

点评:今年3月底,小米集团创始人雷军在宣布造车的演讲中表示,未来十年小米将投入100亿美元造车。自宣布造车后,小米就被视为了提振行业信心、拓宽发展空间和加速行业

-

西南证券表示,全国碳交易市场有望本月落地。碳交易是指政府将企业温室气体排放量上限以排放配额的形式分配给每个企业,企业对排放配额自由出售。发电行业是我国最大的碳排

-

点评:石墨烯是目前导电性最好的材料,同时具有超高的电子迁移率、热导率。利用石墨烯优异的导电性、超大的比表面积、独特的二维网络结构,将其与其他导电材料混合、分散制

-

今年以来,因芯片短缺问题加剧,国内外主要半导体制造企业纷纷上调资本开支计划,大力扩张产能。洁净室工程是半导体、显示面板、医疗医药等高端制造领域上游不可或缺的重要

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人